W2016 r. deficyt sektora general government wyniósł 2,4 proc. PKB. To wynik lepszy i od tego z 2015 r., i od prognozowanego. Poprawiła się ściągalność podatkowa – w sumie dochody podatkowe wyniosły 20,6 proc. PKB. Wyniki sektora poprawił też wzrost wpływów ze składek na ubezpieczenia społeczne.

Rada Ministrów jak co roku przyjęła Wieloletni Plan Finansowy Państwa (WPFP), którego przygotowanie wynika z ustawy o finansach publicznych. WPFP mają horyzont 3-letni. Sporządzane są od 2010 roku i stanowią podstawę projektu ustawy budżetowej na kolejny rok. Od wejścia Polski do Unii Europejskiej Ministerstwo Finansów przygotowuje także Aktualizację Programu Konwergencji, co jest obowiązkiem wynikającym z Paktu Stabilności i Wzrostu. Program Konwergencji jest przedstawiany Radzie Ecofin, która na jego podstawie ocenia starania rządów dotyczące utrzymania stabilności finansowej państwa. Przedstawia też rządom zalecenia. Od roku 2014 Aktualizacja Programu Konwergencji jest zasadniczym elementem WPFP.

Podstawowe założenia WFPF na lata 2017-2020 Ministerstwo Finansów przedstawiło w kwietniu >>więcej na ten temat.

Analiza całego dokumentu pozwala się zorientować w jaki sposób rząd zamierza utrzymać stabilność finansów państwa, mimo rosnących wydatków socjalnych. Podstawowym celem jest utrzymanie w kolejnych latach bieżącego deficytu sektora instytucji rządowych i samorządowych poniżej 3 proc., a długu poniżej 60 proc. PKB.

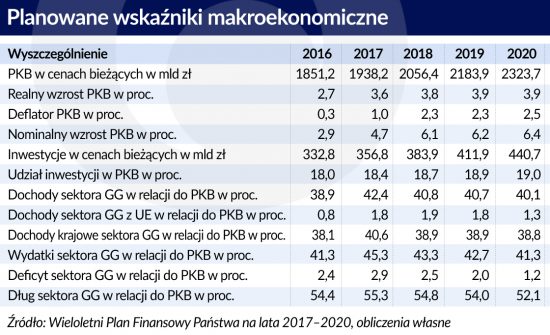

W roku 2016 deficyt sektora instytucji rządowych i samorządowych (dla uproszczenia będę go określał sektorem GG, od ang. general government) wyniósł 2,4 proc. PKB, co oznaczało nie tylko poprawę o ok. 0,2 pkt proc. w stosunku do roku poprzedniego, ale też wynik lepszy od prognozowanego w ubiegłorocznym Programie Konwergencji (prognoza przewidywała deficyt 2,6 proc. PKB). Pozytywna niespodzianka wynikała przede wszystkim z obniżenia publicznych wydatków kapitałowych, które spadły w stosunku do 2015 roku o 17,6 mld zł (nominalnie o 22,3 proc.), czyli o 1,1 proc. PKB.

W podsektorze samorządowym spadek inwestycji wyniósł aż 36,4 proc., czyli 0,8 pkt proc. w relacji do PKB. Wydatki na świadczenia społeczne inne niż transfery socjalne w naturze w relacji do PKB wzrosły o 1,0 pkt proc. W sumie wydatki sektora GG wzrosły o 0,2 pkt proc.– do 40,4 proc. PKB, zaś dochody o 0,4 pkt proc. – do 38 proc. Gdyby nie znaczny spadek inwestycji deficyt przekroczyłby 3 proc.

Ściągalność podatkowa, która jest jednym z głównych celów polityki fiskalnej rządu, poprawiła się o 0,8 pkt proc., z tego dochody z podatków związanych z produkcją i importem wzrosły o 0,6 pkt proc. (w relacji do PKB), natomiast z podatków od dochodu, majątku o 0,2 pkt proc. W sumie w 2016 r. dochody podatkowe wyniosły 20,6 proc. PKB. Wciąż jednak relacja dochodów podatkowych jest istotnie niższa w porównaniu z sytuacją sprzed kryzysu w światowej gospodarce. W 2007 r. dochody podatkowe sektora wyniosły 22,7 proc. PKB.

Poza wzrostem dochodów podatkowych do poprawy wyniku sektora instytucji rządowych i samorządowych w 2016 r. przyczynił się wzrost – o ok. 0,4 pkt proc. (nominalnie o ok. 6 proc. r/r) – wpływów ze składek na ubezpieczenia społeczne, który częściowo wynikał ze zmian w systemie emerytalnym wprowadzonych ustawą z dnia 6 grudnia 2013 r.

Konsolidacja finansów 2017-2020

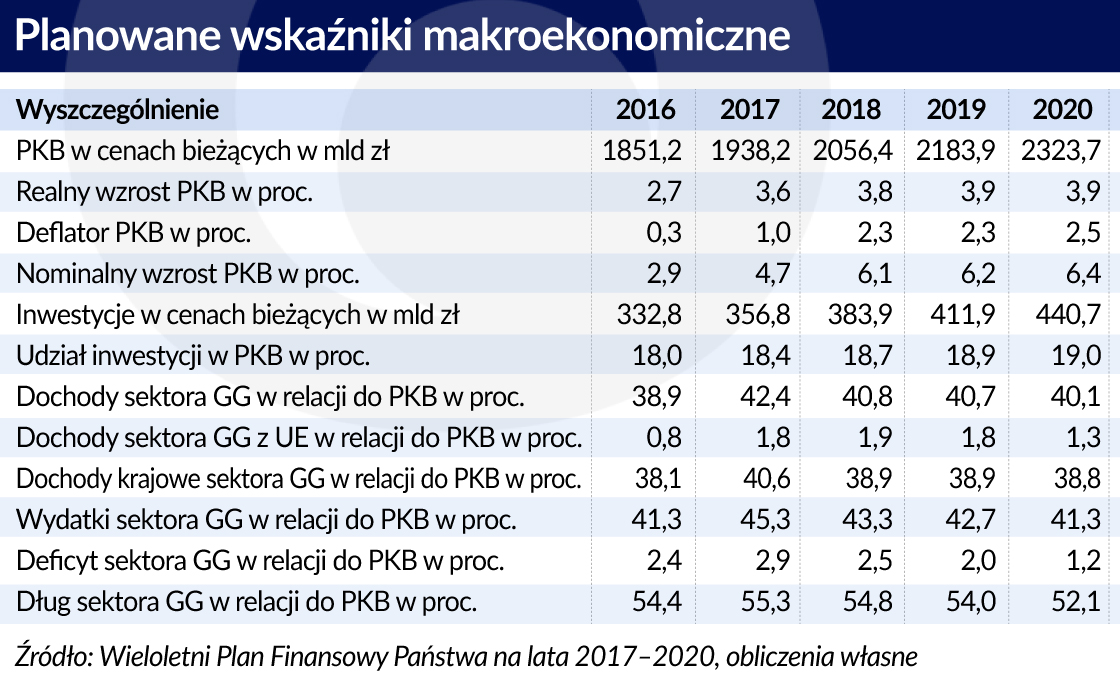

Prognozowany deficyt sektora instytucji rządowych i samorządowych w 2017 r. wyniesie 2,9 proc. PKB, a w kolejnych latach odpowiednio 2,5 proc. PKB, 2,0 proc. PKB i 1,2 proc. PKB. Oznacza to wzrost deficytu w roku bieżącym, mimo założonego przyspieszenia wzrostu PKB. Również dług sektora GG ma w roku bieżącym wzrosnąć, aczkolwiek wolniej niż w roku ubiegłym, gdy dług wzrósł o 3,3, punkty procentowe – z 51,1 proc. PKB do 54,4 proc. PKB. W tym roku ma wynieść 55,3 proc., a w kolejnych odpowiednio 54,8 54,0 52,1 proc. PKB.

W roku bieżącym dochody sektora GG mają wzrosnąć o 3,5 pkt procentowego w relacji do PKB, zaś wydatki o 4 punkty procentowe. Ten skokowy wzrost wynika z umorzenia pożyczki, udzielonej FUS-owi w latach 2009-2014. Umorzenie w wysokości ok. 39,1 mld zł (tj. ok. 2 proc. PKB) zostało uwzględnione w prognozach dla 2017 r. po stronie dochodów FUS jako transfer kapitałowy oraz w tej samej wysokości po stronie wydatków budżetu państwa również w kategorii transfer kapitałowy. Z uwagi na konsolidację powyższe umorzenie pozostaje bez wpływu na wynik sektora instytucji rządowych i samorządowych. W kolejnych latach planowana jest nieznaczny spadek zarówno dochodów państwa, jak i wydatków w relacji do PKB, przy czym wydatki będą spadać szybciej niż dochody. W roku 2020 wydatki powrócą do poziomu, notowanego w roku 2016.

Wzrost dochodów sektora w relacji do PKB będzie wynikiem działań mających na celu uszczelniania systemu podatkowego. Rząd podejmuje takie działania jak: uszczelnienie systemu VAT, utworzenie systemu monitorowania drogowego przewozu towarów, wprowadzenie klauzuli przeciwko unikaniu opodatkowania, uszczelnienie systemu podatków dochodowych, zwiększenie skuteczności działania administracji skarbowej, rozszerzenie współpracy międzynarodowej. Działania te mają zwiększyć dochody podatkowe w horyzoncie 2020 roku o 1,2-1,5 pkt procentowego (w relacji do PKB). W Wieloletnim Planie nie wspomina się o możliwości powrotu do niższych stawek VAT, a zatem stawka 23 proc. pozostanie.

Źródłem dodatkowych dochodów państwa będą też podatki sektorowe – od usług finansowych i od handlu detalicznego. Ten ostatni może zacząć obowiązywać od roku 2018, po pozytywnym zaopiniowaniu przez Komisję Europejską.

W podatkach dochodowych najważniejszą zmianą będzie wprowadzenie, począwszy od 2017 r., nowej, degresywnej formuły kwoty wolnej od podatku. Podatnicy o rocznych dochodach nieprzekraczających 6 600 zł nie płacą podatku, zaś podatnicy o niskich dochodach (do 11 000 zł w skali roku) zapłacą mniejszy podatek. Natomiast podatnicy o dochodach przekraczających I próg podatkowy (85 528 zł) zapłacą podatek wyższy.

Skutek dla finansów państwa będzie widoczny w rozliczeniu rocznym podatku za 2017 r., czyli w 2018 r. Od 2018 r. kwota odliczana od podatku zostanie ponownie podniesiona tak, aby osoby o dochodzie rocznym do 8 000 zł nie płaciły podatku (efekt będzie widoczny w 2019 r.). Nie zakłada się natomiast innych zmian w PIT, w tym wprowadzenia dodatkowych progów, ale też nie przewiduje się waloryzacji progów. Nie ma też mowy o jednolitym podatku, zawierającym w sobie składki ubezpieczeniowe.

Od 2017 roku obowiązuje 15-procentowa stawka CIT dla firm, których przychód ze sprzedaży wraz z kwotą należnego podatku VAT nie przekroczył w poprzednim roku podatkowym równowartości 1,2 mln euro. W większości firmy takie płacą podatek PIT, więc dla finansów państwa ta obniżka nie będzie miała większego znaczenia.

W 2016 r. wszedł w życie podatek z zysków z działalności wydobywczej węglowodorów: ropy naftowej, gazu ziemnego i ich naturalnych pochodnych. Obowiązek zapłaty podatku powstanie dopiero w roku 2020.

W rządowym dokumencie zapowiadana jest możliwość zmian systemowych dotyczących składek ubezpieczeniowych. Szczegóły nie są jednak wyjaśnione. W relacji do PKB składki na ubezpieczenia społeczne w latach 2017-20 ukształtują się odpowiednio na poziomie: 14,1 proc., 13,8 proc., 13,7 proc., 13,6 proc.

O ile szacunki dochodów sektora GG można uznać za konserwatywne (podejmowane przez rząd działania prawdopodobnie dadzą w efekcie większe dochody niż przewiduje się w Wieloletnim Planie), to wydatki wydają się niedoszacowane. Rządowy dokument nie określa kosztów programu Rodzina 500+ oraz kosztów obniżenia wieku emerytalnego. W 2016 roku koszty programu 500+ wyniosły 17 mld zł. Z programu korzysta 3 mln 820 tys. dzieci. Zakładając, że liczba ta pozostanie stała do roku 2020, a kwota 500 zł nie będzie rewaloryzowana, roczny koszt dla budżetu w latach 2017-2020 wyniesie 22,9 mld zł. W tym roku to 1,2 proc. PKB. W następnych latach relatywny koszt będzie malał, o ile zasiłki nie zostaną zwiększone.

Dokument stwierdza, że stopień, w którym przywrócenie wieku emerytalnego przełoży się na pogorszenie salda powszechnego systemu emerytalnego, jest uzależniony od decyzji emerytów dotyczącej faktycznego momentu przejścia na emeryturę. Jest to stwierdzenie oczywiste, ale warto byłoby podać choćby w kilku wariantach potencjalne koszty tej operacji. Rządowe szacunki do projektu ustawy obniżającej wiek emerytalny przewidywały w roku 2018 koszt w wysokości 10,3 mld zł, a w kolejnych: 13,0 i 15,8 mld zł, czyli odpowiednio: 0,5, 0,6 i 0,7 proc. PKB. Koszt dla budżetu to tylko część kosztów tej reformy. Zmniejszona podaż pracy wpłynie na obniżenie tempa wzrostu. W tej sytuacji prognoza przyspieszenia wzrostu PKB pod koniec dekady do 3,9 proc. rocznie jest ryzykowna.

Ważnym składnikiem rosnących dochodów sektora GG będą inwestycje. W roku 2016 ich udział w PKB spadł do 3,3 proc. W tym roku udział inwestycji publicznych w PKB ma wzrosnąć o 1,1 punkt procentowy, z czego 0,8 pkt proc. to wydatki inwestycyjne finansowane środkami z UE.

Inwestycje publiczne wpływają na inwestycje w całej gospodarce, które w ubiegłym roku spadły do 18 proc. PKB. Według prognoz rządowych do końca dekady ich udział w PKB wzrośnie do 19 proc., czyli będzie o 1 punkt procentowy niższy niż w roku 2015. Tymczasem według Strategii na rzecz Odpowiedzialnego Rozwoju w roku 2020 stopa inwestycji miałaby wynieść 22-25 proc. PKB i utrzymać się na poziomie 25 proc. PKB do 2030 roku.

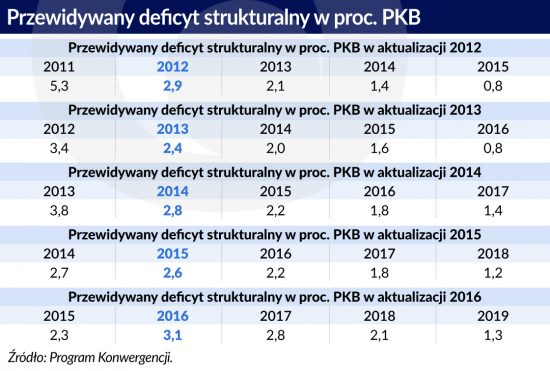

Deficyt strukturalny

Polska jest zobowiązana przestrzegać zasad koordynacji polityk budżetowych, które zostały sformułowane w Pakcie Stabilności i Wzrostu. Powinna osiągnąć i utrzymać średniookresowy cel budżetowy (MTO, medium term objective) – deficyt strukturalny nie wyższy niż 1 proc. PKB.

Osiągnięcie i utrzymywanie MTO powinno zapewnić, że w długim okresie dług sektora GG

pozostanie na bezpiecznym poziomie, co zapewni długookresową stabilność finansów publicznych.

Trzeba pamiętać, że wynik strukturalny nie jest pojęciem jednoznacznym. Jest raczej szacunkiem, uwzględniającym wynik (deficyt) bieżący i stan koniunktury (rzeczywisty wzrost PKB, potencjalny wzrost PKB i lukę produktową). Niemniej jest to kategoria ważna, gdyż pozwala wyeliminować wpływ aktualnej koniunktury na stan finansów państwa.

Kryzys finansowy roku 2008 i spowolnienie gospodarki, jakie po nim nastąpiło nie służyły osiąganiu MTO.

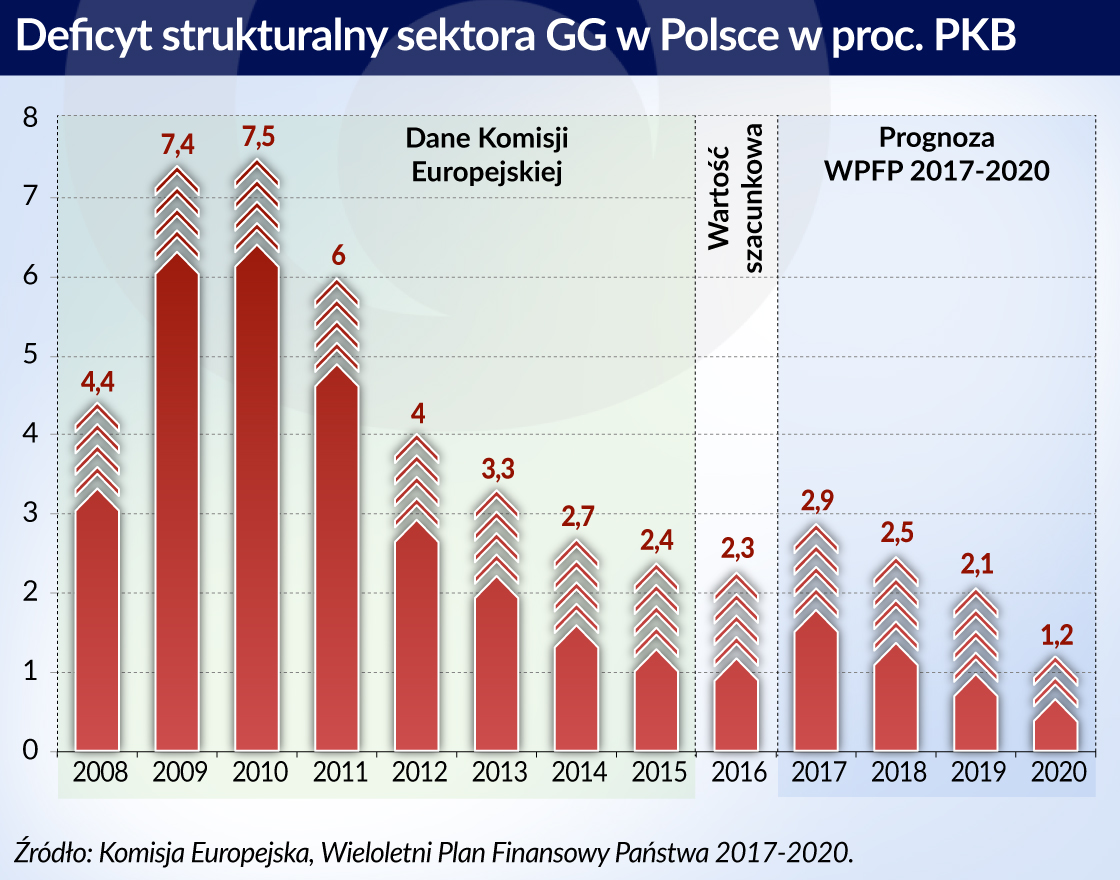

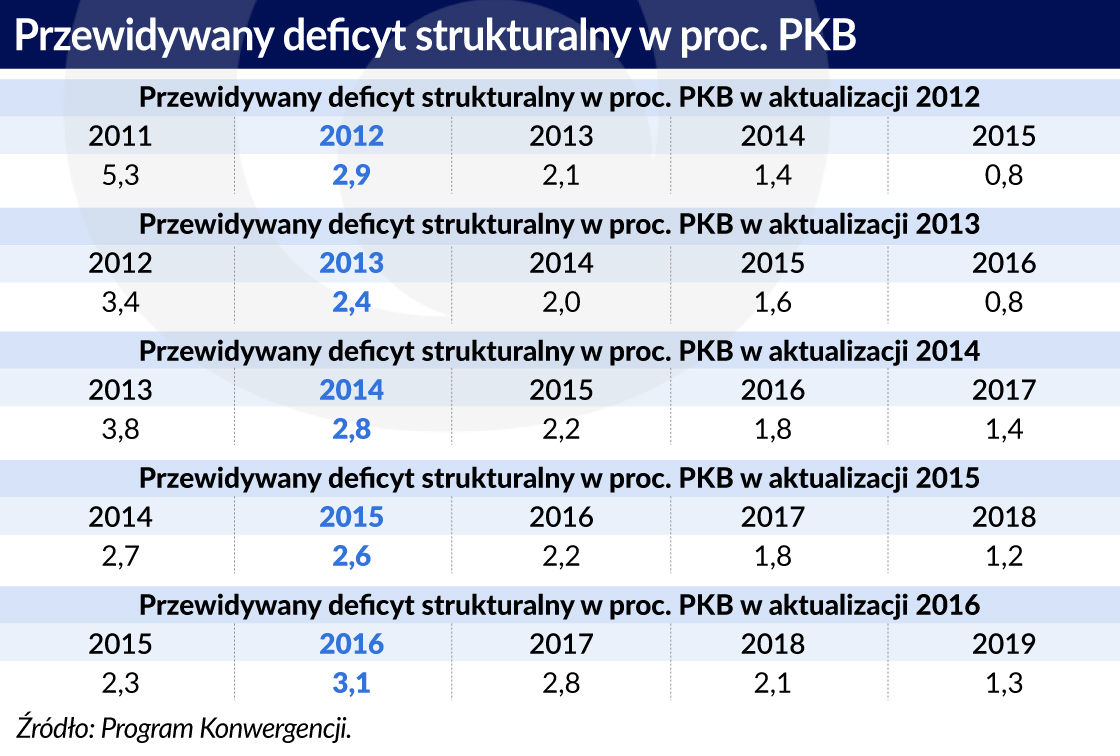

Według rządowego dokumentu nawet w roku 2020 nie osiągniemy MTO. Co więcej, w tym roku deficyt strukturalny wzrośnie, zaś największe postępy w konsolidacji fiskalnej nastąpią w ostatnim roku uwzględnianym przez prognozę, czyli w 2020 r. Wówczas deficyt strukturalny ma się zmniejszyć o 0,9 pkt proc.

Problem w tym, że podobne przewidywania powtarzały się w kolejnych WPFP i Aktualizacjach Programu Konwergencji. Zacieśnienie fiskalne ma nastąpić dopiero za kilka lat, a aktualne wyniki znacznie odbiegają od MTO.

Według prognoz Komisji Europejskiej deficyt strukturalny sektora GG naszego kraju wyniósł w 2016 roku 2,6 proc. PKB (szacunek Ministerstwa Finansów podaje 2,3 proc. PKB), zaś w kolejnych latach będzie rósł do 3,1 proc. w roku 2017 i 3,3 proc. w roku 2018.

Szacunki Komisji Europejskiej mówią, że w roku 2016 jedynie Hiszpania i Wielka Brytania miały deficyt większy niż Polska, zaś w roku 2017 wyższy będą miały: Hiszpania, Węgry, Rumunia i Wielka Brytania. Grecja ma od kilku lat dodatni wynik strukturalny, podobnie jak siedem innych krajów Unii Europejskiej. Nadwyżkę lub deficyt poniżej 1 proc. PKB ma 11 krajów UE.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Od 2017 roku obowiązuje 15-procentowa stawka CIT dla firm, których przychód ze sprzedaży wraz z kwotą należnego podatku VAT nie przekroczył w poprzednim roku podatkowym równowartości 1,2 mln euro. W większości firmy takie płacą podatek PIT, więc dla finansów państwa ta obniżka nie będzie miała większego znaczenia.

Od 2017 roku obowiązuje 15-procentowa stawka CIT dla firm, których przychód ze sprzedaży wraz z kwotą należnego podatku VAT nie przekroczył w poprzednim roku podatkowym równowartości 1,2 mln euro. W większości firmy takie płacą podatek PIT, więc dla finansów państwa ta obniżka nie będzie miała większego znaczenia. Problem w tym, że podobne przewidywania powtarzały się w kolejnych WPFP i Aktualizacjach Programu Konwergencji. Zacieśnienie fiskalne ma nastąpić dopiero za kilka lat, a aktualne wyniki znacznie odbiegają od MTO.

Problem w tym, że podobne przewidywania powtarzały się w kolejnych WPFP i Aktualizacjach Programu Konwergencji. Zacieśnienie fiskalne ma nastąpić dopiero za kilka lat, a aktualne wyniki znacznie odbiegają od MTO.