Kraje emerging markets, zwłaszcza z grupy BRICS, doświadczają jednoczesnego spowolnienia ekspansji gospodarczej. Skutki tego mogą dotknąć pozostałe regiony świata. Spadek tempa wzrostu PKB krajów BRICS o 1 punkt procentowy w dwóch następnych latach może wywołać spowolnienie światowej ekspansji gospodarczej o 0,4 punktu proc., ale i wzrost w innych gospodarkach o 0,8 pkt. proc.

Spotkanie Rady Biznesu BRICS (CC BY-ND GovernmentZA)

Zwalnia tempo wzrostu PKB w gospodarkach wschodzących – z 7,6 proc. w 2010 r. do 3,7 proc. w 2015 r. Obecnie jest ono wolniejsze od średniej z długiego okresu (zob. T. Didier, M.A. Kose, F. Ohnsorge, L.S. Ye, Slowdown in Emerging Markets: Rough Patch or Prolonged Weakness?, Policy Research Note 4, World Bank, Washington 2015). Spowolnienie to jest powszechne, przenosi się między regionami i szkodzi niezwykle wielu krajom. W ubiegłym roku odnotowano jednoczesne spowolnienie w większości krajów grupy BRICS (to Brazylia, Rosja, Indie, Chiny i Afryka Południowa), co jest bezprecedensowe od lat 80. XX w. (ważnym wyjątkiem są Indie).

Z powodu wielkości tych krajów i ich integracji ze światową gospodarką należy zakładać, że występujące w nich synchroniczne spowolnienie może wskutek efektu rozlania (ang. spillover) poważnie zaszkodzić reszcie świata, a stanie się to przez różnorodne kanały. Wiele już uwagi poświęcono negatywnemu wpływowi chińskiego spowolnienia na wzrost PKB w innych częściach świata, ale niemal wcale nie zajmowano się ogólniejszym wpływem sytuacji w olbrzymich gospodarkach wschodzących na tempo ekspansji gospodarczej na świecie. Warto pokrótce przyjrzeć się konsekwencjom spowolnienia w krajach grupy BRICS wskutek efektu rozlania.

Jakimi kanałami przede wszystkim przenoszą się z najważniejszych gospodarek wschodzących efekty rozlania (spillovers) występujące wskutek spowolnienia?

Jaka jest skala efektów rozlania (spillovers) w następstwie spowolnienia największych gospodarek wschodzących?

Jakie konsekwencje wystąpiłyby na świecie, gdyby do spowolnienia doszedł kryzys finansowy?

Kanały rozlewania się kryzysu

Spowolnienie rozwoju gospodarczego w największych krajach rynków wschodzących może wywołać poważne efekty rozlania z powodu ich udziału w światowym PKB i wpływu na tempo jego wzrostu. W latach 2010-2014 gospodarki wschodzące zapewniły 60 proc. światowego wzrostu, a w 2014 r. wytworzyły 34 proc. globalnego PKB (według obecnych cen rynkowych).

Do tego od 2000 r. znacznie rozszerzono transgraniczne powiązania gospodarcze między gospodarkami wschodzącymi, szczególnie z krajami grupy BRICS. Np. w 2014 r. aż 30 proc. całości eksportu z krajów rynków wschodzących trafiło do innych gospodarek wschodzących (w 1990 r. tylko 12 proc.). Spowolnienie rozwoju może się przenosić do innych gospodarek poprzez kanały handlu zagranicznego i finansów, poprzez ceny towarów masowych i poprzez konsekwencje zmian nastrojów.

Światowy handel. Mniejszy popyt na import w BRICS niekorzystnie wpłynie na eksport partnerów handlowych tych krajów. W ostatnim dwudziestoleciu w krajach rynków wschodzących i krajach rynków pogranicza wzmocniły się powiązania handlowe z BRICS, szczególnie Chinami. Chiny są ponadto ważnym partnerem handlowym niektórych gospodarek na zaawansowanym poziomie rozwoju, np. Japonii i Niemiec.

Światowe finanse. Kraje rynków wschodzących zaczęły odgrywać ważną rolę w różnorodnych światowych przepływach finansowych, w tym w bezpośrednich inwestycjach zagranicznych, bankowości i inwestycjach portfelowych, transferach od osób pracujących za granicą oraz oficjalnej pomocy w ramach programów rozwojowych. Spowolnienie gospodarcze może spowodować spadek inwestycji portfelowych, bezpośrednich inwestycji zagranicznych i transferów od zatrudnionych obcokrajowców do innych krajów.

Światowe rynki surowców. Rynki wschodzące, szczególnie Chiny, a w mniejszym stopniu także Indie, w największym stopniu kształtują popyt na podstawowe surowce. Np. od 2000 r. w praktyce cały wzrost światowego popytu na metale to wynik zapotrzebowania w Chinach, które poza tym spowodowały połowę wzrostu światowego popytu na energię (zob. World Bank, Commodity Markets Outlook, Washington 2015). Mniejszy popyt na surowce przyhamowałby wzrost inwestycji i rozwoju gospodarczego w eksportujących te towary krajach całego świata, nawet w tych, które nie mają bezpośrednich powiązań handlowych z państwem, gdzie doszło do wstrząsu (zob. World Bank, Having Space and Using It. Global Economic Prospects, Washington 2015).

Skala efektów ubocznych

Spowolnienie rozwoju gospodarczego w BRICS może wywołać spadek wzrostu PKB na świecie, a szczególnie wzrostu w innych gospodarkach wschodzących i w krajach rynków pogranicza. Do zbadania skali tych efektów rozlania w następstwie spowolnienia zastosowaliśmy bayesowski model autoregresji wektorowej (VAR).

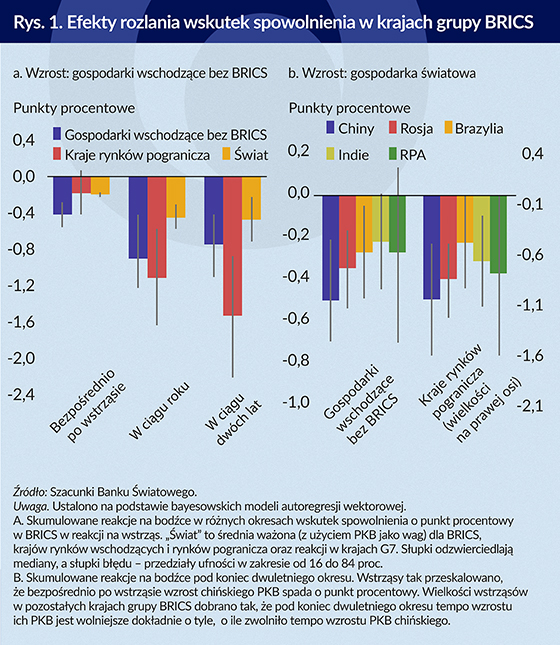

Przeciętnie spadek tempa wzrostu PKB o punkt procentowy w BRICS może w ciągu dwóch kolejnych lat wywołać spowolnienie wzrostu światowego o 0,4 punktu procentowego, wzrostu w innych gospodarkach wschodzących o 0,8 punktu procentowego, a w krajach rynków pogranicza – o 1,5 punktu procentowego (lewa strona poniższego wykresu). Efekty rozlania są spore, ale skutki spowolnienia w krajach o zaawansowanych gospodarkach nadal są większe niż konsekwencje takich zmian w BRICS, co wynika z dominującej roli gospodarek rozwiniętych w światowym handlu i światowym systemie finansowym.

Skala efektu rozlania nie jest taka sama w poszczególnych krajach grupy BRICS (prawa strona wykresu). Spadek wzrostu chińskiego PKB o punkt procentowy może spowodować spowolnienie rozwoju gospodarki w krajach rynków wschodzących spoza grupy BRICS o 0,5 punktu procentowego w ciągu dwóch lat, a w krajach rynków pogranicza – o punkt procentowy.

Podobny wstrząs w Rosji wywołałby spadek wzrostu w innych gospodarkach wschodzących o 0,3 punktu procentowego. Efekty rozlania, do których doszłoby w innych gospodarkach wschodzących w następstwie wstrząsu powodującego spadek tempa wzrostu brazylijskiego PKB, byłyby znacznie mniejsze, a efekty występujące w krajach rynków pogranicza nie miałyby znaczenia statystycznego.

Ogólnie konsekwencje zmian w Indiach i Afryce Południowej, do których doszłoby w innych gospodarkach wschodzących i w krajach rynków pogranicza, byłyby o wiele mniejsze.

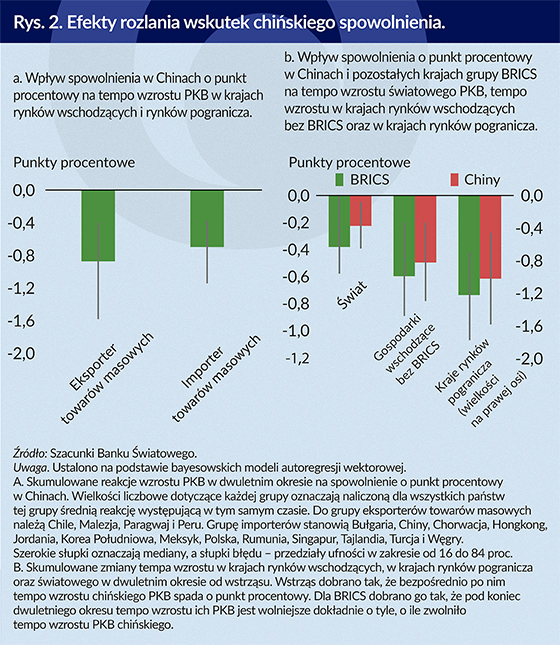

Rynki surowców należą do najistotniejszych kanałów, którymi skutki spowolnienia w Chinach przenoszą się do krajów rynków wschodzących, gdyż Chiny należą do krajów w największym stopniu kształtujących popyt na najważniejsze towary masowe. Tak więc w reakcji na spowolnienie w Chinach wzrost PKB w krajach eksportujących te towary może zwolnić nieco bardziej niż w krajach je sprowadzających (lewa strona poniższego wykresu).

Chociaż spowolnienie w Chinach wywołałoby znaczne efekty rozlania, spowolnienie synchroniczne w BRICS spowodowałoby poważniejsze negatywne efekty rozlania od konsekwencji spadku wyłącznie chińskiego PKB. Wzrost w krajach rynków wschodzących, krajach rynków pogranicza i światowy może zwolnić mniej więcej o 0,1-0,2 punktu procentowego więcej w ciągu dwóch lat, jeśli dojdzie do spowolnienia synchronicznego w BRICS, niż przy spowolnieniu tylko w Chinach (prawa strona poniższego wykresu).

Do wolniejszego od zakładanego tempa wzrostu PKB w BRICS mogłoby dojść w okresie gwałtowniejszych wahań na światowych rynkach finansowych. Przyjmuje się, że cykl zaostrzania polityki pieniężnej przez amerykański bank centralny będzie przebiegał gładko — od dawna bowiem oczekiwano podwyżek stóp procentowych, gdyż w USA odnotowuje się dobre wskaźniki gospodarcze. Istnieje jednak spore ryzyko, że dojdzie do zaburzeń na rynkach finansowych (zob. C. Arteta, M.A. Kose, F. Ohnsorge, M. Stocker, The Coming U.S. Interest Rate Tightening Cycle: Smooth Sailing or Stormy Waters?, Policy Research Note 2, World Bank, Washington 2015).

Nastroje inwestorów mogą się gwałtownie pogorszyć wskutek słabszych perspektyw rozwoju krajów rynków wschodzących i rynków pogranicza. Mogłoby to doprowadzić do znacznego zwiększenia spreadów ryzyka dla aktywów z krajów rynków wschodzących i rynków pogranicza. Wzrosłyby przez to koszty finansowania ponoszone przez te kraje, co dodatkowo hamowałoby rozwój gospodarczy.

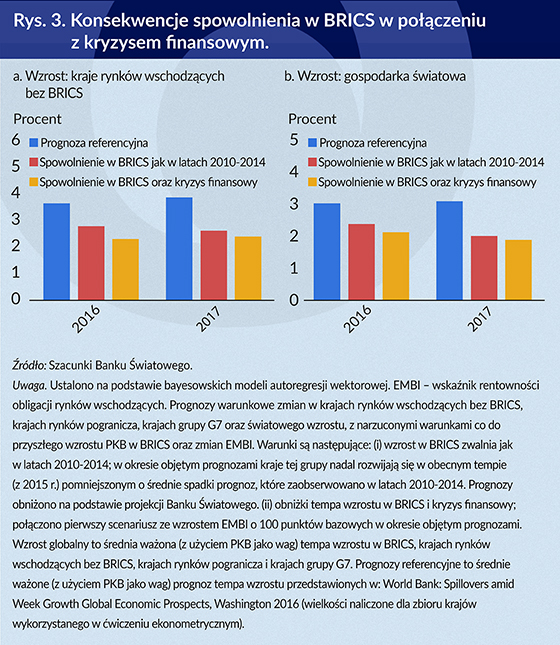

Spowolnienie synchroniczne w BRICS może wywołać znacznie poważniejsze efekty rozlania, jeżeli będą mu towarzyszyć także problemy na rynku finansowym. Gdyby jeszcze bardziej zwolnił wzrost PKB w krajach BRICS (o tyle, o ile średnio zwolnił w latach 2010-2014) i gdyby nieznacznie się pogorszyły warunki finansowe (tak jak latem 2015 r., kiedy wystąpiły zaburzenia na rynkach finansowych), wzrost w krajach rynków wschodzących oraz wzrost światowy mogłyby zmaleć w 2016 r. mniej więcej o jedną trzecią.

Infografika Bogusław Rzepczak

Obecne spowolnienie wzrostu w największych krajach rynków wschodzących nastąpiło po dziesięcioleciu, w którym ich rekordowe wskaźniki ekspansji gospodarczej zmieniły sytuację gospodarczą na całym świecie poprzez znaczne pozytywne efekty rozlania. W tym okresie pogłębiła się integracja tych krajów ze światowym systemem handlu zagranicznego i systemem finansowym.

Spowolnienie synchroniczne w największych gospodarkach wschodzących wywołuje dotkliwe efekty rozlania w światowej gospodarce. Efekty te będą poważniejsze, jeżeli spowolnieniu będzie towarzyszył kryzys na rynku finansowym.

Decydenci będą być może musieli wspierać aktywność gospodarczą za pomocą bodźca fiskalnego i pieniężnego, przynajmniej tam, gdzie są dostateczne bufory polityczne. Dobrze opracowane i wiarygodne reformy strukturalne mogą zapewnić znaczne korzyści, które w najbliższej przyszłości pozwolą utrzymać nastroje inwestorów i przepływy kapitałowe, a w długiej perspektywie zwiększą prawdopodobieństwo rozwoju gospodarki.

Raju Huidrom jest ekonomistą w Grupie Perspektyw Rozwoju w Banku Światowym.

Ayhan Kose jest dyrektorem Grupy Perspektyw Rozwoju w Grupie Banku Światowego.

Franziska Ohnsorge jest główną ekonomistką Banku Światowego ds. Ekonomii Rozwoju.

Ustalenia, interpretacje i konkluzje wyrażone w tym materiale są wyłącznie opiniami autorów; nie muszą się one zgadzać z poglądami Banku Światowego, jego dyrektorów zarządzających ani rządów reprezentowanych przez nich krajów.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy

Spotkanie Rady Biznesu BRICS (CC BY-ND GovernmentZA)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.