Banki centralne Danii i Szwecji dzieli wszystko, zwłaszcza polityka monetarna. Coś je jednak łączy: łamanie stereotypów. Dania udowadnia, że w dobie pełnej mobilności przepływów kapitałowych możliwa jest kontrola kursu walutowego. Szwecja, że w rosnącej gospodarce też trudno osiągnąć cel inflacyjny.

Bank Danii obchodził niedawno trzydziestolecie usztywnienia swojego kursu względem marki niemieckiej w ramach mechanizmu ERM. Już w chwili powoływania mechanizmu ERM II, Duńczycy zdecydowali się na wąskie pasmo wahań rzędu +/-2,25 proc. dla swojej waluty. (zamiast sztandarowego +/-15 proc.) Z upływem czasu przestał ich zadawalać nawet i węższy przedział wahań. Dokładna obserwacja kursu korony wskazuje na to, że Bank Danii toleruje wahania kursu w przedziale od +/- 0,5 proc. A co ważniejsze, czyni to skutecznie. >>czytaj więcej na ten temat

O ile jeszcze jesienią 2008 r. mówiło się o dewaluacji korony duńskiej, tak po 2009 r. uczestnicy rynku najczęściej grali na aprecjację korony. Nie udało im się jednak ani razu wygrać potyczki z Bankiem Danii.

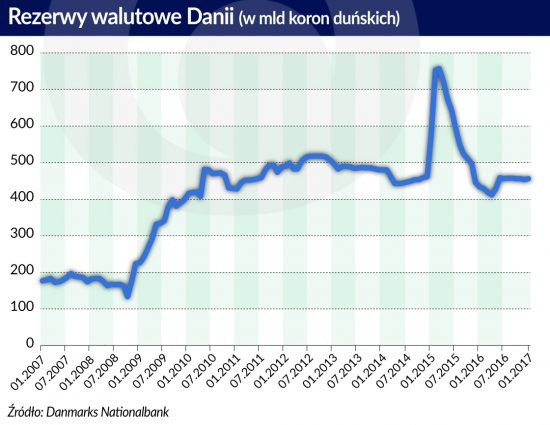

Dwa lata temu Bank Danii był na ustach całego świata, kiedy dzielnie walczył przeciwko spekulantom. Przede wszystkim obniżył stopę procentową od certyfikatów depozytowych do poziomu minus 0,75. Zawarł porozumienie z duńskim rządem w celu zawieszenia emisji duńskich obligacji i na masową skalę interweniował, co miało przełożenie na niebotyczny wzrost rezerw walutowych. Bank przypominał oblężoną twierdzę. Na przełomie pierwszego i drugiego kwartału 2015 r. spekulanci zaczęli kapitulować.

Bank Danii uwierzył w siebie. Od zimy 2015 r. EBC zdążył dwukrotnie obniżyć swoją stopę depozytową. Reakcją Banku Danii było podniesienie oprocentowania z minus 0,75 do minus 0,65, co zredukowało dysparytet między stopami w strefie euro i Danii z 55 punktów bazowych do jedynie 25 punktów bazowych, bez najmniejszego wpływu na kurs korony.

Od kilu miesięcy kurs korony kształtuje się na wyższym poziomie niż w zimą 2015 r. Niektórzy inwestorzy już teraz dywersyfikują portfolio w obliczu nadchodzących wyborów we Francji. Bank Danii zachowuje stoicki spokój. 4,7 mld koron, które skupił w lutym na rynku to naprawdę niewiele, choćby w porównaniu do początku 2015 r., gdy skupił 275 mld koron. Wiele wskazuje na to, że Bank Danii jest po prostu pewny swego, wypróbowanego na przestrzeni ostatnich 30 lat, mechanizmu umożliwiającego zwycięstwo w potyczkach z inwestorami grającymi przeciwko.

Riksbank jest nie tylko najstarszym bankiem centralnym na świecie, ale też i najbardziej doświadczonym. Może o tym świadczyć chociażby rozpiętość stosowanych przez niego stóp procentowych w okresie ostatnich 25 lat. O ile jesienią 1992 r. w trakcie rozpaczliwej próby ochrony kursu korony szwedzkiej przed atakiem w ramach tzw. jednostronnego uczestnictwa Szwecji w mechanizmie ERM Riksbank nie zawahał się podnieść stopy do poziomu 500 proc., tak dzisiaj stopa referencyjna wynosi minus 0,5 proc. Paradoksem jest, że o ile w 1992 r. Riksbank dałby dużo, aby kurs korony się nie osłabiał, tak teraz dałby jeszcze więcej za to, aby kurs się nie wzmacniał.

O ile do początku lat 90. można było mieć sporo zastrzeżeń nie tylko do samej polityki Riksbanku, ale i do całej polityki gospodarczej Szwecji, tak w połowie lat 90. nastąpiła swoistego rodzaju transformacja. Naprawdę ciężko jest coś zarzucić Szwedom z punktu widzenia polityki makroekonomicznej. Solidny (jak na warunki europejskie) wzrost gospodarczy, zdrowe finanse publiczne, nadwyżka na rachunku obrotów bieżących musiały przyciągać uwagę inwestorów. Do tego doszły jeszcze rosnące stopy procentowe będące pochodną dokonanego w 2010 r. zwrotu w polityce monetarnej Szwecji. Dlatego Paul Krugman naśmiewał się z Riksbanku i mówił o prowadzeniu „sadomonetaryzmu”. Z całym szacunkiem dla tego wybitnego noblisty, ale jego ocena była nietrafiona.

Ocena Krugmana była pochodną swoistego rodzaju konfliktu między obecnym prezesem Riksbanku, Stefanem Ingvesem, a jego już byłym zastępcą Larsem Svenssonem co do kształtu prowadzonej przez nich polityki monetarnej. Kością niezgody okazała się decyzja dotycząca podwyżki stóp procentowych w 2010 r. Wbrew temu, co twierdził Svensson, były czynniki, które za nią przemawiały.

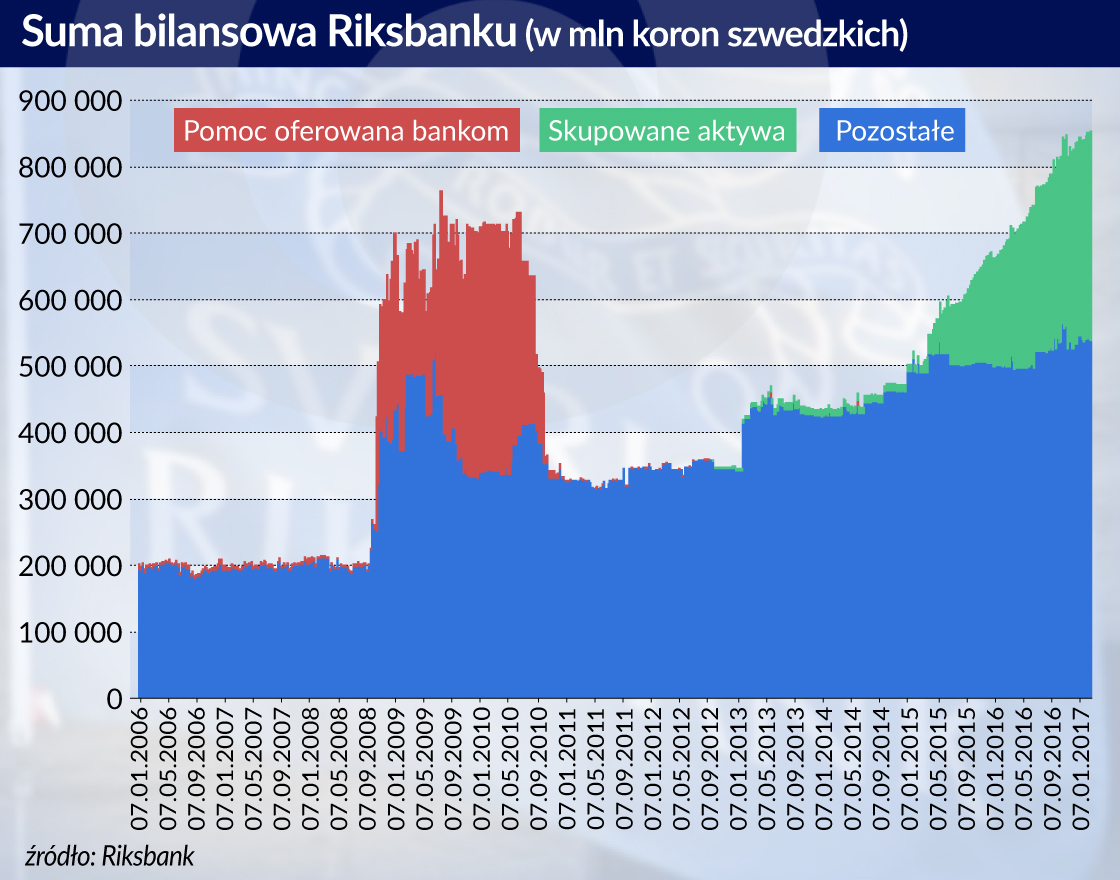

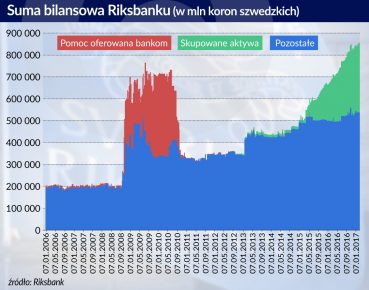

To fakt, że szwedzka gospodarka bardzo ucierpiała w trakcie kryzysu z przełomu 2008 i 2009 r. Jednak między innymi na skutek działań Riksbanku zaczęła bardzo szybko odbijać. Pod koniec 2010 r. wskaźnik wzrostu gospodarczego wykazywał nawet 8 proc. Kurs korony był od końca 2008 r. mocno niedowartościowany. Co ważniejsze, szwedzki system bankowy sprawował się na tyle dobrze, że osiągnął nadpłynność, w efekcie czego Riksbank zdecydował się na cofnięcie zaoferowanej mu w latach 2008-2009 ogromnej pomocy finansowej (w ujęciu procentowym jej skala przewyższała pomoc Fed dla amerykańskich banków). Ceny ropy naftowej zaczęły odbijać.

Dla niektórych powyższe czynniki mogły być wystarczającym uzasadnieniem dla podwyżki oprocentowania, dla innych nie. Ingves decydując się na podwyżkę w 2010 r. musiał prawdopodobnie uwzględnić uwarunkowania rynku nieruchomości oraz zadłużenie prywatne szwedzkich gospodarstw domowych.

Niestety jego zapobiegliwość nie została doceniona, gdyż szwedzką gospodarką zamiast inflacji zaczęła targać deflacja. Riksbank musiał się szybko wycofywać z wcześniej dokonanych podwyżek, a sam bank padł ofiarą ostrej krytyki nie tylko ze strony Krugmana, ale większości ekonomistów na świecie.

Niewiele sobie jednak z niej robił. W odpowiedzi na ostrą krytykę FT, w liście otwartym wiceprezes Riksbanku Cecilia Skingsley zwróciła uwagę, że o pojawiającej się wówczas deflacji zadecydowały przede wszystkim trudne do przewidzenia wydarzenia w otoczeniu zewnętrznym. Trudno się z nią nie zgodzić.

Zamiast jednak szukać wymówek Riksbank przeszedł do ciężkiej kontrofensywy w walce z deflacją. Rozmach stosowanych narzędzi można przyrównać chyba jedynie do rozmachu Banku Japonii. Riksbank nie tylko obniżył – jako pierwszy bank centralny na świecie – stopę referencyjną (a nie korytarz procentowy, jak Szwajcaria) poniżej zera, ale przeszedł również do skupu obligacji rządowych. Tak silne uderzenie musiało zacząć przynosić efekty. Inflacja zbliża się coraz szybciej do celu inflacyjnego. Dzieje się tak jednak głównie za sprawą wysokich cen energii, dlatego Riksbank pozostaje cały czas czujny i nie wycofuje się z dotychczasowej polityki.

Od pewnego czasu wiceprezes Riksbanku wspomina o możliwości celowego przestrzelenia celu inflacyjnego. To jest iście zapożyczona z Banku Japonii retoryka. To przecież w Tokio zaczęto zwracać uwagę na to, że trwająca od pewnego czasu deflacja uprawnia bank centralny do przestrzelenia celu inflacyjnego w przyszłości. Świadczy to o dużej determinacji Riksbanku do osiągnięcia celu inflacyjnego. Jego największym wrogiem w tych dążeniach jest własna waluta. Kryjąca się za szwedzką koroną solidna szwedzka gospodarka przyciąga inwestorów jak magnes. A zbyt niska inflacja na pewno ich nie martwi. Dlatego Riskbank musi odwoływać się do najbardziej różnorodnych technik mających na celu zniechęcenie inwestorów do kupowania korony szwedzkiej. To dla Riksbanku nie nowość. Był jednym z pierwszych banków wprowadzających cel inflacyjny.

Szwedzki bank dokonał bardzo dużo na rzecz zwiększenia przejrzystości informacyjnej w bankowości centralnej. W 2008 r. wyszedł ze skuteczną pomocą dla krajowego systemu bankowego. W kraju, w którym maleje użycie gotówki, mówi się już coraz głośniej o pieniądzu elektronicznym emitowanym przez sam Riksbank. Można tylko ubolewać, że jako sponsor Nagrody Nobla nie będzie mógł jej przyznać sam sobie.

O ile Dania ma najskuteczniejszy bank centralny na świecie, o tyle Szwecja może się chwalić bankiem najbardziej pionierskim.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Bank Danii uwierzył w siebie. Od zimy 2015 r. EBC zdążył dwukrotnie obniżyć swoją stopę depozytową. Reakcją Banku Danii było podniesienie oprocentowania z minus 0,75 do minus 0,65, co zredukowało dysparytet między stopami w strefie euro i Danii z 55 punktów bazowych do jedynie 25 punktów bazowych, bez najmniejszego wpływu na kurs korony.

Bank Danii uwierzył w siebie. Od zimy 2015 r. EBC zdążył dwukrotnie obniżyć swoją stopę depozytową. Reakcją Banku Danii było podniesienie oprocentowania z minus 0,75 do minus 0,65, co zredukowało dysparytet między stopami w strefie euro i Danii z 55 punktów bazowych do jedynie 25 punktów bazowych, bez najmniejszego wpływu na kurs korony.