Nadchodzące miesiące 2017 r. będą obfitować w okresy wzmożonej niepewności. Inwestorzy jednym tchem wymieniają wybory w Holandii, Francji, Niemczech, plus Brexit. Dlatego tzw. bezpieczne schronienia wśród inwestorów będą nadal cieszyć się dużą popularnością. O franku szwajcarskim będzie znów głośno.

Może dlatego prezes SNB Thomas Jordan zapewniał w Davos, że Szwajcaria będzie nadal odwoływać się do ujemnych stóp procentowych. Najprawdopodobniej w cichej nadziei, że odstraszą one inwestorów od nabywania szwajcarskiej waluty, i że wreszcie uda im się obniżyć kurs nadal bardzo przewartościowanego franka.

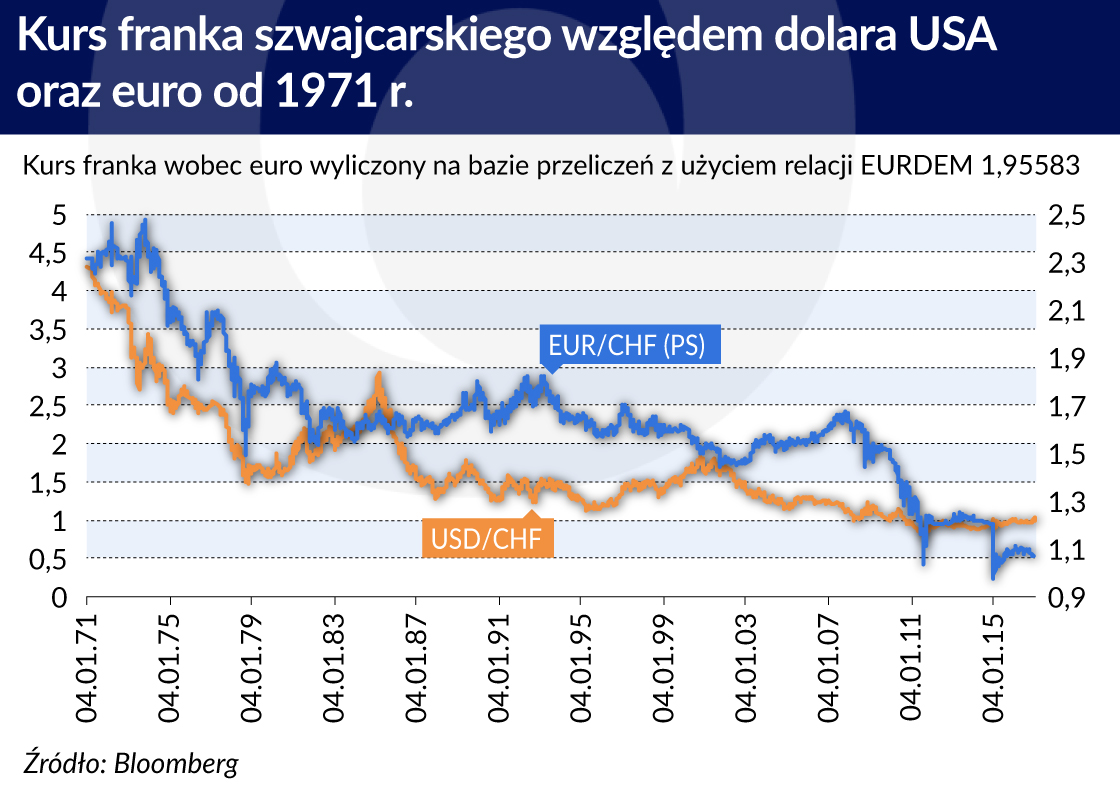

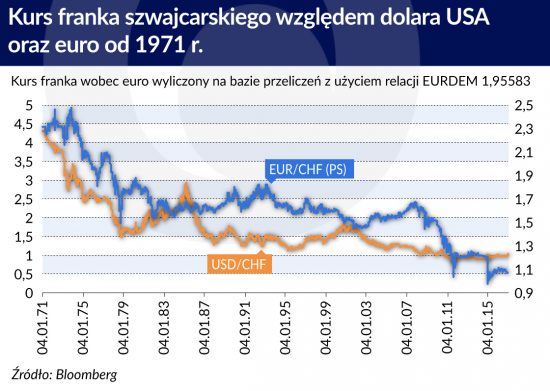

Ujemne stopy procentowe są częścią arsenału niekonwencjonalnej polityki monetarnej. Dużo czasu upłynęło zanim Szwajcaria zdecydowała się na ich wprowadzenie. Zmagając się ze stale zyskującą na wartości walutą Szwajcarzy najpierw zdecydowali się obrać dość kosztowne rozwiązanie w postaci interwencji walutowych. Chodziło w nich o to, aby frank względem euro nie kosztował mniej niż 1,20 franka za euro. Było to jednak karkołomne zadanie. Za sprawą ciągle akumulujących się nadwyżek na rachunku obrotów bieżących oraz solidnego systemu bankowego, aprecjonujący się od ponad 40 lat frank względem prawie wszystkich walut na świecie nie miał zamiaru zatrzymywać się na granicy wyznaczonej mu przez bank centralny. Stało się jasne, że problemu franka nie rozwiąże się konwencjonalnymi środkami polityki monetarnej.

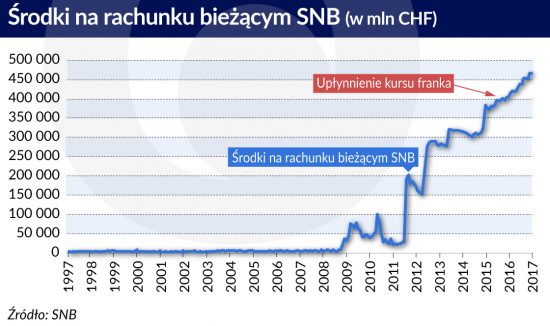

Dlatego Szwajcarzy zdecydowali się na zwrot w polityce monetarnej. W grudniu 2014 r. sprowadzono stopy procentowe poniżej zera, a miesiąc później dokonano upłynnienia kursu franka. Ujemne stopy nie uchroniły franka przed dalszą aprecjacją, jednak zwiększyły pole manewru samego banku centralnego. A to jest ważne. Bo jak się okazuje, niekonwencjonalna polityka monetarna (zwłaszcza ta w czystej postaci) ma swoje ograniczenia. Jak na razie wydają się one nie obowiązywać Szwajcarów.

W krainie niekonwencjonalności

Aby móc wyjaśnić dość komfortowe położenie Szwajcarów, należy przybliżyć pojęcie niekonwencjonalnej polityki monetarnej. Tę ostatnią wiążemy ze skupem aktywów, a najczęściej obligacji rządowych. Jest to daleko idące uproszczenie. Otóż jeszcze kilkanaście lat temu uczono nas, że aktywa banku centralnego składają się z aktywów zagranicznych oraz kredytów udzielanych bankom. O pozycji zatytułowanej papiery wartościowe mało kto słyszał, a jeszcze mniej osób wydawało się nią przejmować. Dopiero wybuch kryzysu zmienił stan rzeczy. Aktywa nabywane przez banki centralne dokonały swoistej rewolucji w zakresie ich sumy bilansowej. Obok dwóch wyżej wspomnianych pozycji doszła jeszcze trzecia: krajowe papiery wartościowe. I zdaniem purystów dopiero zwiększanie poziomu tychże jest równoznaczne z zainicjowaniem niekonwencjonalnej polityki monetarnej. Z czasem odmiany wyżej opisywanej polityki ulegały rozszerzaniu, między innymi o wspomniane wcześniej ujemne stopy procentowe.

Niezależnie od wariantu sens niekonwencjonalnej polityki monetarnej sprowadza się do poszerzania bazy monetarnej. A tak sformułowany cel SNB – mimo odwoływania się do ujemnego oprocentowania – osiąga w sposób bardzo konwencjonalny. Rzecz w tym, że ujemne oprocentowanie nie odstraszało chętnych od kupowania franka. Dlatego bank nie zaprzestał całkowicie interweniowania na rynkach walutowych. Efektem takiej polityki jest dalszy przyrost rezerw walutowych i całej sumy bilansowej SNB.

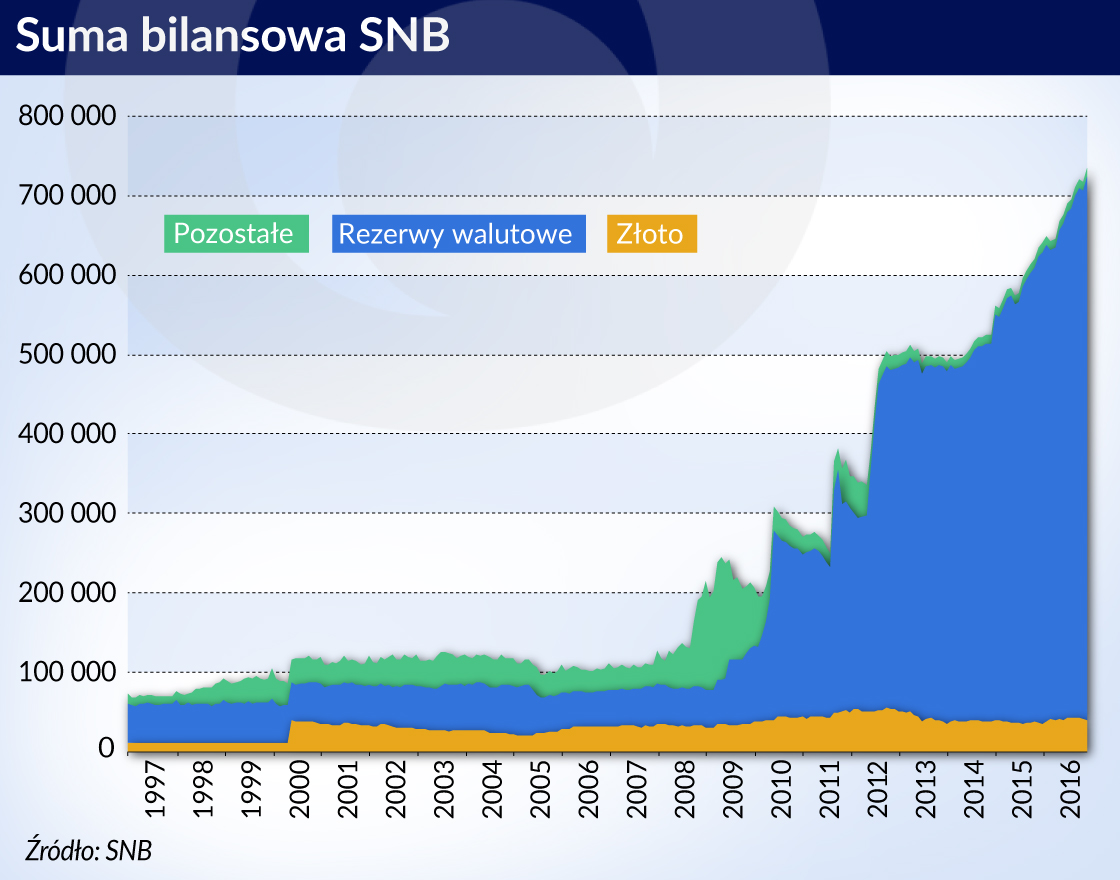

Według informacji blogu SNBCHF.com w 2016 roku suma bilansowa SNB przekroczyła granicę 100 proc. PKB Szwajcarii. Silny wzrost rezerw w listopadzie pozwala zakładać, że dane grudniowe nie zmienią tego stanu rzeczy.

Czy jest jakiś poziom po przekroczeniu, którego relacja sumy bilansowej banku centralnego do PKB staje się niebezpieczna? Trudno powiedzieć, bo mamy do czynienia z sytuacją bezprecedensową. Inne banki centralne (z wyjątkiem Banku Japonii), w przeciwieństwie do SNB, mają kłopoty z dalszym zwiększaniem sumy bilansowej. Paradoks? Wzrost zadłużeniu publicznego w najwyżej uprzemysłowionych krajach w ostatniej dekadzie powinien rozwiązać problem podaży obligacji.

Owszem, tych ostatnich jest bardzo dużo. Sęk w tym, że nie wszystkie mogą być nabyte przez bank centralny. Obligacje są nieodzownym elementem rynku i ich nadmierna koncentracja w rękach banku centralnego może doprowadzić do szwankowania działania rynku finansowego. Przykładów daleko szukać nie trzeba. Wystarczy rzut oka na zabezpieczony segment rynku pieniężnego w strefie euro i kształtujące się tam stawki repo (których odchylenie w przypadku Niemiec sięga nawet 30 punktów bazowych od stopy depozytowej), aby móc się przekonać do czego prowadzi nadmierny skup obligacji przez bank centralny.

Tu dochodzimy do sedna. Większość banków centralnych odwołujących się do niekonwencjonalnej polityki monetarnej skupuje aktywa krajowe i tym samym wywiera wpływ nie tylko na cenę wewnętrzną pieniądza, ale też i na mechanizm kształtowania się cen na rodzimym rynku finansowym. Szwajcarzy (podobnie jak i Duńczycy) koncentrują się na skupie aktywów denominowanych w walutach zagranicznych. Tym samym ich działania nie zakłócają funkcjonowania krajowego rynku finansowego tak jak ma to miejsce na przykład w Japonii (gdzie bank centralny zbliża się do wejścia w posiadanie prawie 40 proc. wszystkich obligacji rządowych), czy we wcześniej wspomnianej strefie euro.

W efekcie nie ma chyba specjalnych ograniczeń dla Szwajcarów i Duńczyków z punktu widzenia prowadzonej przez nich działalności. Bądź co bądź podaż wybranych walut obcych jest dużo większa niż krajowych aktywów.

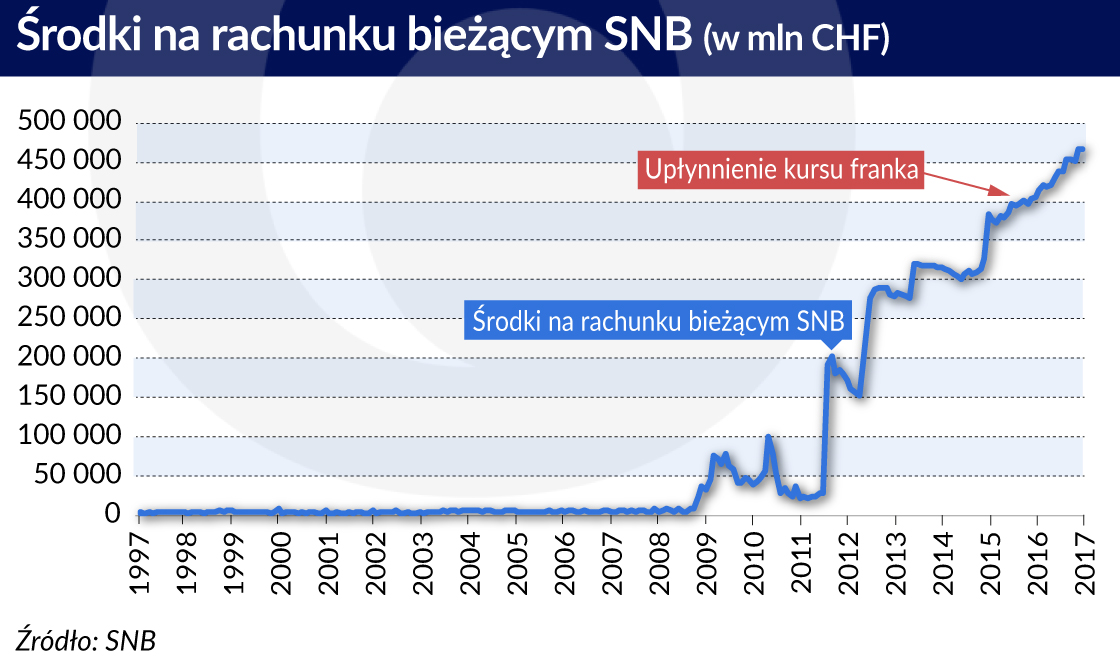

O skali interwencji walutowych SNB świadczy kształtowanie się ilości środków trzymanych na rachunku bieżącym SNB. Na koniec stycznia 2015 r. było tam ok 385 mld franków. 20 stycznia tego roku już 466 mld franków. Rodzi się pytanie o zasadność interwencji. Czy samo ujemne oprocentowanie nie powinno odstraszyć inwestorów od nabywania szwajcarskiej waluty? Cóż, SNB jest dalekowzrocznym bankiem i ma świadomość, że ujemne stopy są obosieczną bronią.

Z jednej strony pomagają hamować napływ kapitału, z drugiej wywierają negatywny wpływ na funkcjonowanie rynku. Chcąc chronić rynek przed takimi skutkami, SNB nie zastosował swojej nowej broni względem wszystkich środków znajdujących się na jego rachunku. Możliwość ochrony przed ujemnym oprocentowaniem zachęca zapewne do dalszego napływu kapitału i w efekcie zmusza SNB do dalszego interweniowania.

Oczywiście posiadanie dużej ilości walut zagranicznych przy stale wzmacniającej się walucie krajowej może prowadzić do wzrostu straty i w efekcie erozji kapitału zakładowego banku centralnego. Takie ryzyko unosiło się nad SNB zaraz po upłynnieniu kursu franka w styczniu 2015 r. Bank odnotował w całym 2015 r. największą stratę w swojej historii. Jednak rok 2016 był już dużo lepszy, bank odnotował zysk rzędu 24 mld franków.

Długo i szczęśliwie

Kraje odwołujące się do niekonwencjonalnej polityki monetarnej dalekie są od bycia monolitem czy poruszania się w sposób zsynchronizowany. Amerykański Fed nie tylko dwukrotnie podniósł stopy procentowe, ale coraz głośniej i odważniej mówi o zmniejszaniu swojej sumy bilansowej. W strefie euro może jeszcze daleko do podnoszenia stóp, ale EBC zdecydował się jednak na mniejszą dynamikę programu skupu aktywów. W Skandynawii też można dostrzec sygnały wskazujące na zwrot. Jedynie Szwajcaria i Japonia wydają się być nadal całkowicie zaangażowane w kontynuowanie swojej ekspansywnej polityki.

Japonia za sprawą ograniczonej podaży papierów wartościowych może mieć kłopoty z jej dalszą realizacją, Szwajcaria wydaje się nie mieć żadnych ograniczeń w swoich staraniach o zmniejszenie skali przewartościowania franka.

O ile więc klimat polityczny może przemawiać za kupnem franka w nadchodzących miesiącach, to czynniki ekonomiczne już niekoniecznie. Trudno sobie wyobrazić, aby pierwsze cały czas brały górę nad drugimi. Tym bardziej, że kurs franka wobec euro i dolara mierzony parytetem siły nabywczej jest mocno przewartościowany. Dlatego wiele wskazuje na to, że SNB wreszcie może postawić na swoim.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

O skali interwencji walutowych SNB świadczy kształtowanie się ilości środków trzymanych na rachunku bieżącym SNB. Na koniec stycznia 2015 r. było tam ok 385 mld franków. 20 stycznia tego roku już 466 mld franków. Rodzi się pytanie o zasadność interwencji. Czy samo ujemne oprocentowanie nie powinno odstraszyć inwestorów od nabywania szwajcarskiej waluty? Cóż, SNB jest dalekowzrocznym bankiem i ma świadomość, że ujemne stopy są obosieczną bronią.

O skali interwencji walutowych SNB świadczy kształtowanie się ilości środków trzymanych na rachunku bieżącym SNB. Na koniec stycznia 2015 r. było tam ok 385 mld franków. 20 stycznia tego roku już 466 mld franków. Rodzi się pytanie o zasadność interwencji. Czy samo ujemne oprocentowanie nie powinno odstraszyć inwestorów od nabywania szwajcarskiej waluty? Cóż, SNB jest dalekowzrocznym bankiem i ma świadomość, że ujemne stopy są obosieczną bronią. Kraje odwołujące się do niekonwencjonalnej polityki monetarnej dalekie są od bycia monolitem czy poruszania się w sposób zsynchronizowany. Amerykański Fed nie tylko dwukrotnie podniósł stopy procentowe, ale coraz głośniej i odważniej mówi o zmniejszaniu swojej sumy bilansowej. W strefie euro może jeszcze daleko do podnoszenia stóp, ale EBC zdecydował się jednak na mniejszą dynamikę programu skupu aktywów. W Skandynawii też można dostrzec sygnały wskazujące na zwrot. Jedynie Szwajcaria i Japonia wydają się być nadal całkowicie zaangażowane w kontynuowanie swojej ekspansywnej polityki.

Kraje odwołujące się do niekonwencjonalnej polityki monetarnej dalekie są od bycia monolitem czy poruszania się w sposób zsynchronizowany. Amerykański Fed nie tylko dwukrotnie podniósł stopy procentowe, ale coraz głośniej i odważniej mówi o zmniejszaniu swojej sumy bilansowej. W strefie euro może jeszcze daleko do podnoszenia stóp, ale EBC zdecydował się jednak na mniejszą dynamikę programu skupu aktywów. W Skandynawii też można dostrzec sygnały wskazujące na zwrot. Jedynie Szwajcaria i Japonia wydają się być nadal całkowicie zaangażowane w kontynuowanie swojej ekspansywnej polityki.