Szczyt koniunktury gospodarka Unii Europejskiej osiągnęła w 2017 roku - oceniają eksperci KE. W tym roku i w dwóch kolejnych nastąpi spowolnienie, ale nie recesja.

Na początku listopada Komisja Europejska przedstawiła cykliczną ocenę i prognozę sytuacji gospodarczej w krajach członkowskich Unii Europejskiej „Autumn 2018 Economic Forecast”.

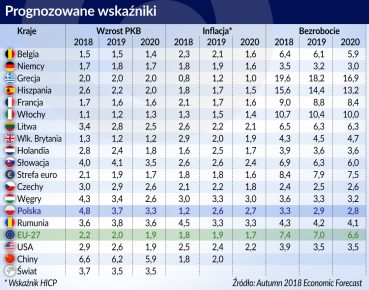

Komisja prognozuje, że wzrost PKB w strefie euro obniży się z poziomu 2,4 proc. w roku 2017 (co było najwyższym wzrostem od 10 lat) do 2,1 proc. w 2018 r. , 1,9 proc. w 2019 r. i 1,7 proc. w 2020 r. Podobna tendencja wystąpi w całej Unii Europejskiej. W 2018 roku wzrost w UE wyniesie 2,1 proc., w 2019 r., 2,0 proc. , w 2020 1,9 proc. Gospodarka UE wchodzi w szósty rok nieprzerwanego wzrostu i wszystko wskazuje na to, że we wszystkich państwach członkowskich dodatnia dynamika utrzyma się do roku 2020, czyli do końca horyzontu prognozy. Ale spadek tempa w I połowie b.r. i pogarszające się wskaźniki wyprzedzające wskazują, że nadchodzi spowolnienie.

Globalny wzrost

W ostatnich latach wzrost gospodarki światowej przebiegał równomiernie we wszystkich istotnych regionach. Komisja Europejska spodziewa się jednak, że w prognozowanym okresie, do roku 2020, zwiększą się różnice w tempie wzrostu w różnych regionach świata. Ucierpieć mogą szczególnie rynki wschodzące, w które najsilniej uderzy polityka protekcjonizmu handlowego, narzucona przez Stany Zjednoczone. Kraje z rynków wschodzących, które są zależne od finansowania zewnętrznego, będą negatywnie odczuwały wzrost oprocentowania i umocnienie się dolara, a także napięcia geopolityczne i niepewność w polityce wewnętrznej.

Na gospodarki rozwinięte pozytywnie będzie oddziaływać wysokie tempo wzrostu gospodarki amerykańskiej, wzmocnionej przez procykliczne bodźce fiskalne (obniżenie podatków) i dobrą sytuację na rynku pracy. Bodźce fiskalne zrekompensują zacieśnienie polityki pieniężnej w USA, ale na tempo wzrostu gospodarki amerykańskiej będą wpływać negatywnie wprowadzone cła importowe.

Wzrost gospodarki świata (bez UE) wyniesie w roku 2018 4,0 proc. a w dwóch kolejnych latach 3,8 proc. Obniżenie globalnej dynamiki wynikać będzie z pogorszenia perspektyw wzrostu gospodarek wschodzących, a także ze wzrostu cen ropy naftowej. Taryfy celne nałożone na eksport chiński do USA osłabią gospodarkę tego kraju, ale spadek dynamiki będzie częściowo skompensowany pobudzaniem popytu wewnętrznego. Rząd chiński planuje znaczącą obniżkę podatków dochodowych od stycznia 2019 roku i zamierza kontynuować transformację gospodarki – od napędzanej inwestycjami – do opartej na konsumpcji.

Komisja Europejska oczekuje, że globalny wzrost handlu znacząco spadnie w dwóch najbliższych latach na skutek napięć międzynarodowych. W ubiegłym roku wzrost światowych obrotów handlowych (poza UE) wyniósł 5,5 proc., w roku bieżącym widoczne jest spowolnienie. Dynamika handlu międzynarodowego wyniesie w 2018 roku 4,8 proc., a w kolejnych latach odpowiednio 4,0 i 3,7 proc.

Popyt wewnętrzny w UE

Przy dalszym osłabieniu popytu zewnętrznego, wzrost PKB w Europie będzie zależeć głównie od czynników krajowych. W I połowie 2018 roku wzrost konsumpcji prywatnej spowolnił na skutek niższego zaufania konsumentów. KE przewiduje jednak, że pozostanie ona głównym motorem wzrostu, dzięki dalszemu obniżaniu bezrobocia i wyższym dochodom do dyspozycji gospodarstw domowych. Przewiduje się, że konsumpcja prywatna w strefie euro wzrośnie w tym roku o 1,6 proc., a w 2019 i 2020 r. o 1,8 proc. W Europie pozostaną niskie stopy procentowe, co będzie sprzyjać utrzymaniu wysokich cen aktywów należących do osób prywatnych.

Mimo pewnego spowolnienia gospodarki, warunki na rynku pracy w strefie euro będą się poprawiały. W 2018 roku nastąpi wzrost netto liczby miejsc pracy o 1,4 proc., a w kolejnych latach o 1,1 i 0,9 proc. Spadnie też stopa bezrobocia.

Dobra sytuacja gospodarki globalnej sprzyjała przyspieszeniu inwestycyjnemu w strefie euro i w całej Unii Europejskiej. Także w I półroczu 2018 roku inwestycje rosły szybciej niż PKB. Tendencja ta utrzyma się w najbliższych latach z uwagi na wysokie wskaźniki wykorzystania mocy produkcyjnych. Ale wzrost inwestycji przedsiębiorstw może ucierpieć na skutek napięć w handlu światowym.

W pierwszym półroczu 2018 r. zmniejszyła się dynamika eksportu ze strefy euro. Tendencja ta utrzyma się w kolejnych latach, co wpłynie negatywnie na dynamikę PKB.

Nadwyżka na rachunku bieżącym w strefie euro w relacji do PKB osiągnęła rekordowy poziom w roku 2017. W tym roku spadnie, a w latach 2019 i 2020 ustabilizuje się na poziomie 3,6 proc. PKB. Największy udział w nadwyżce mają – tradycyjnie – Niemcy i Holandia.

Inflacja lekko w górę, dług publiczny w dół

W III kwartale 2018 roku inflacja w strefie euro wzrosła nieznacznie powyżej 2 proc., głównie za sprawą cen energii. Ceny ropy naftowej w II kwartale osiągnęły swoje maksimum i w kolejnych kwartałach będą lekko spadać, obniżając inflację. Z kolei siłą napędową inflacji może być presja na wzrost płac. W sumie eksperci Komisji Europejskiej oczekują w 2018 i 2019 roku inflacji w strefie euro na poziomie 1,8 proc., a w 2020 1,6 proc.

W 2018 roku spodziewany jest dalszy spadek deficytu sektora instytucji rządowych i samorządowych w strefie euro w relacji do PKB, głównie dzięki niższym kosztom obsługi długu. Ale w 2019 roku deficyt nieco wzrośnie – po raz pierwszy od 2009 roku do -0,8 proc.

Wskaźniki zadłużenia wobec PKB prawdopodobnie spadną w niemal wszystkich państwach członkowskich strefy euro. W 2020 roku poziom długu General Government w relacji do PKB wyniesie 82,8 proc.

Zagrożenia z USA i nie tylko

Korzystne prognozy mogą się nie sprawdzić z powodu kilku zagrożeń, wobec których stoi gospodarka Unii Europejskiej.

Przegrzanie gospodarki amerykańskiej, napędzane przez znaczny procykliczny bodziec fiskalny, mogłoby doprowadzić do szybszego niż zakładano zacieśnienia monetarnego w USA. Wzrost oprocentowania miałby silny, negatywny wpływ na korporacje amerykańskie, które są bardzo zadłużone. Wpłynęłoby to również na rynki wschodzące, gdzie zawirowania na rynkach finansowych mogłyby się rozprzestrzenić szerzej niż dotychczas. Odczułyby to negatywnie także gospodarki rozwinięte, w tym gospodarki UE.

Dodatkowo oczekiwane pogorszenie salda rachunku bieżącego w USA może doprowadzić do dalszej eskalacji sporów handlowych. Dotknęłoby to zwłaszcza Chin. Korporacje chińskie mają wysoki i wciąż rosnący dług, co zwiększa niepewność finansową.

Dalsza eskalacja napięć handlowych zwiększy niepewność, wpłynie na zaufanie, inwestycje, globalny handel i wzrost globalny. Biorąc pod uwagę wysoką integrację w globalnych łańcuchach wartości, Europa byłaby szczególnie narażona na takie wstrząsy zewnętrzne.

Materializacja któregokolwiek z tych zagrożeń najprawdopodobniej wystąpi w roku 2020 r., gdy w USA nastąpi zacieśnienie fiskalne, które doprowadzi do spowolnienia gospodarki amerykańskiej. Odczują to negatywnie główni partnerzy handlowi, w tym Unia Europejska.

W Chinach władze, próbując wzmocnić popyt wewnętrzny w reakcji na restrykcje amerykańskie, mogą doprowadzić do kryzysu zadłużenia.

Kryzys może wystąpić też w najbardziej zadłużonych krajach strefy euro, przede wszystkim we Włoszech.

Pozostają wreszcie zagrożenia związane z Brexitem. Wprawdzie prawdopodobieństwo łagodnego wyjścia Wielkiej Brytanii z Unii wzrosło, ale ostateczne skutki tego wciąż są niepewne.

Niemiecka lokomotywa traci szybkość

Największy wpływ na gospodarkę europejską, w tym polską, ma sytuacja w Niemczech. W III kwartale PKB Niemiec spadł w stosunku do II kwartału o 0,2 proc., a rząd niemiecki przyznał, że prognoza rocznego wzrostu 1,8 proc. jest mało realna. Monachijski instytut Ifo prognozuje, że w IV kwartale nastąpi odbicie – wzrost wyniesie 0,4 proc., a w całym roku 1,5 proc. „Kwartał bez wzrostu nie powinien wywoływać paniki, ale jednocześnie widzimy, że tempo wzrostu słabnie i jest wiele niewiadomych” – powiedział w WSJ Ralph Wiechers, główny ekonomista Niemieckiego Stowarzyszenia Przemysłu Maszynowego.

Prognoza Komisji Europejskiej nie uwzględnia „niespodzianki” III kwartału w Niemczech, choć stwierdza, że dynamika poważnie się obniży. Prognoza KE podkreśla, że perspektywy eksportowe Niemiec słabną, co ma związek z globalnymi napięciami w handlu międzynarodowym, który może uderzyć w niemiecki przemysł motoryzacyjny. Spadek eksportu (lub obniżenie jego dynamiki) może prowadzić także do spadku (lub niższej dynamiki) inwestycji. O schłodzeniu gospodarki niemieckiej świadczą wyprzedzające wskaźniki koniunktury. Komisja Europejska uważa jednak, że w IV kwartale nastąpi przyspieszenie i rok 2018 zakończy się wzrostem PKB w wysokości 1,7 proc.

Poważniejsze mogą być problemy w dłuższym horyzoncie, jeśli protekcjonistyczna polityka Stanów Zjednoczonych doprowadzi do znacznego obniżenia eksportu niemieckiego. Scenariusz taki KE tylko sygnalizuje, uważając, że w przyszłym roku wzrost gospodarki niemieckiej osiągnie 1,8 proc., a w 2020 1,7 proc.

Wzrost pobudzany będzie przez popyt wewnętrzny, w tym przez wzrost konsumpcji, wynikający z dobrej sytuacji na rynku pracy i rosnących wynagrodzeń. Bezrobocie w Niemczech jest na rekordowo niskim poziomie, nie notowanym od zjednoczenia. W 2020 roku może spaść do 3 proc. Niemcy, podobnie jak Polska, odczuwają niedobór siły roboczej, który będzie łagodzony napływem pracowników zagranicznych. W połowie 2018 roku niedawno przybyli uchodźcy stanowili około 0,2 punktu procentowego wzrostu zatrudnienia, co wskazuje na ich integrację na rynku pracy w Niemczech.

Mimo imigracji na rynku pracy utrzyma się niedobór, co będzie miało wpływ na wzrost wynagrodzeń i kosztów pracy. Będzie to oznaczało pewne pogorszenie międzynarodowej konkurencyjności niemieckiego przemysłu, ale na krótką metę (w horyzoncie do roku 2020) wsparcie konsumpcji i popytu wewnętrznego. W 2019 roku wejdą w życie przepisy, wynikające z porozumienia koalicyjnego między partiami, które tworzą rząd niemiecki. Zwiększone zostaną zasiłki na dzieci, co dodatkowo zwiększy dochody do dyspozycji gospodarstw domowych.

W 2018 roku Niemcy będą miały rekordową nadwyżkę budżetową – 1,6 proc. PKB. Dobra sytuacja budżetu niemieckiego jest wynikiem wcześniejszych reform, spadającego bezrobocia i rosnących wynagrodzeń. Przewiduje się, że nadwyżka budżetowa spadnie w 2019 r. do ok. 1 proc. na skutek wzrostu wydatków socjalnych, ale utrzyma się tendencja do obniżania długu publicznego. W tym roku finanse Niemiec po raz pierwszy od wielu lat spełniać będą kryterium z Maastrichtu (60 proc. długu w stosunku do PKB), a w 2019 roku dług sektora General Government spadnie do 57 proc. PKB.

W Polsce – napędem konsumpcja

Komisja Europejska prognozuje wzrost PKB Polski w 2018 roku na 4,8 proc. Głównym motorem jest i pozostanie konsumpcja prywatna, która zawdzięcza swą wysoką dynamikę korzystnej sytuacji na rynku pracy. Inwestycje po raz pierwszy od trzech lat zwiększą się szybciej niż PKB (według prognozy o 6,2 proc.), co wynika między innymi z przyspieszenia wykorzystania środków unijnych i inwestycji publicznych.

Ale ekspansja powoli zwalnia. KE przewiduje, że wzrost PKB spowolni do 3,7 proc. w 2019 roku i 3,3 proc. w 2020 r. Będzie to między innymi wynikiem schłodzenia konsumpcji prywatnej na skutek wyższej inflacji i zahamowania wzrostu liczby nowych miejsc pracy.

Utrzyma się wysoka, aczkolwiek nieco niższa niż w 2018 roku, dynamika inwestycji, której będzie sprzyjać wysoki poziom wykorzystania mocy produkcyjnych i niskie stopy procentowe, a także dalszy napływ funduszy europejskich.

Eksport będzie w latach 2019 i 2020 w dalszym ciągu rósł, aczkolwiek w wolniejszym tempie, na skutek problemów w handlu światowym. Wzrośnie także import; w efekcie wkład eksportu netto do wzrostu PKB będzie w dwóch najbliższych latach ujemny. W 2018 i w dwóch następnych latach Polska będzie miała ujemny bilans handlowy.

Niskie bezrobocie i odczuwalny brak rąk do pracy spowoduje wzrost wynagrodzeń, co z kolei zwiększy presję inflacyjną. Wzrost inflacji – w 2019 o 2,6 proc., w 2020 o 2,7 proc. (harmonised index of consumer prices) – będzie też skutkiem rosnących cen energii elektrycznej.

Komisja Europejska przewiduje, że deficyt fiskalny spadnie z -1,4 proc. PKB w 2017 r. do -0,9 proc. PKB w 2018 roku. Będzie to skutkiem silnego wzrostu wpływów z PIT, CIT i składek na ubezpieczenie społeczne.

W 2019 r. deficyt fiskalny pozostanie na poziomie -0,9 proc., a w 2020 -1,0 proc. Problemem jest jednak nadmiernie wysoki deficyt strukturalny, który wyniesie -2 proc. PKB w 2018 i 2019 roku i -1,8 proc. w 2020.

Relacja długu publicznego do PKB będzie spadać i osiągnie 47 proc. w 2020 roku.

Główne zagrożenia dotyczą sytuacji zewnętrznej. Gospodarka polska jest mocno powiązana z unijną, szczególnie niemiecką, więc restrykcje amerykańskie wobec niemieckiego przemysłu samochodowego byłyby silnie odczuwane także w naszym kraju.