To jeszcze nie kryzys BRICS, ale niepokój już jest

Wświatowych analizach sytuacji gospodarczej kraje BRICS były dotąd uważane za najbardziej trwały segment gospodarki światowej. Ten pomnik się kruszy.

W USA przedłużająca się recesja, w strefie euro pierwsze jaskółki ożywienia, ale to kraje emerging markets (EM), a zwłaszcza kraje BRICS, są gwarancją, że światowy wzrost utrzyma się na poziomie choćby 3, 5 proc. Jeszcze niedawno analizy Economic Intelligence Unit (EIU) dawały im 80 proc. udziału w światowym wzroście. Czy BRICS ma szansę pozostać motorem światowej gospodarki?

W natłoku bieżących zdarzeń (dane z USA, strefy euro, Syria ) BRICS znalazł się na dalszym planie. Co prawda sygnały z poszczególnych krajów (Chin, Brazylii, Indii) były trochę niepokojące, ale dobre perspektywy BRICS dalej uważano za pewnik.

W „Credit Writedowns” z 15 września 2013 r. natrafiłem na artykuł poważnie naruszający naszą pewność co do trwałego wzrostu BRICS: „A case of broken BRISC?” Nielsa Jansena.

Autor, powołując się na dane Absolute Return Partners LLP (ARP), zastrzega, że jest to analiza wstępna i nie twierdzi, że mamy już do czynienia z krachem tego bloku. BRICS jest tu zresztą reprezentantem najdynamiczniej rozwijających się dotąd rynków wschodzących. Kryzys może nastąpić, ale to nie jest perspektywa najbliższych miesięcy, niemniej wiele przemawia za wyraźnym spowolnieniem i dostrzegalnym pogorszeniem się kondycji krajów BRICS po osłabieniu napływu kapitału, spadku nadwyżki eksportowej i deprecjacji walut Brazylii i Indii. Niektóre dane mogą nasuwać analogię z kryzysem azjatyckim z lat 1997-8. Jakie są ewentualne podobieństwa?

Dewastujący wpływ deprecjacji walut

Silna deprecjacja głównych walut krajów EM nastąpiła w maju. Nie jest przypadkiem, że miało to miejsce po ogłoszeniu przez FED zamiaru zakończenia luzowania pieniężnego.

Podobnie spadły wskaźniki MSCI (to stworzony przez Morgan Stanley wskaźnik opisujący zachowanie portfela globalnych akcji, traktowany jako benchmark dla oceny zachowań i ryzyka portfela akcji globalnych) na rynkach wschodzących, co wskazuje na pogorszenie perspektyw inwestowania na tych rynkach i na odpływ z nich kapitału.

(infografika Darek Gąszczyk)

Wniosek z porównania wskaźnika bilansu handlowego EM w stosunku do ich PKB: pogarsza się on w krajach EM systematycznie od 2006 r. (z 4 proc. do 1proc., a bez Chin nawet do -1 proc. PKB). Tak więc bilans handlowy EM znalazł się na czerwonym polu. To wynika słabego wzrostu USA i krajów Europy.

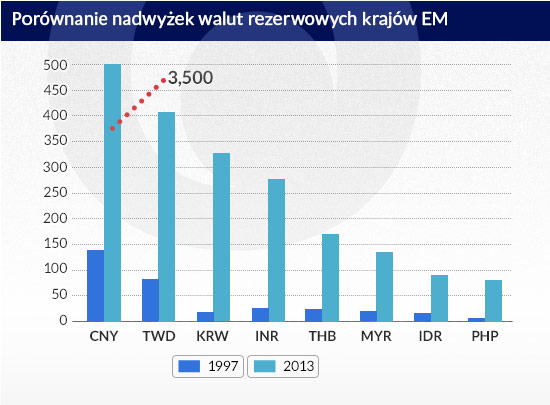

Nadwyżki walut rezerwowych są ogromne, ale rachunek obrotów bieżących wskazuje na osłabienie ich kondycji.

Nagromadzone zapasy walut rezerwowych w EM są ciągle duże (kraje te zgromadziły w sumie rezerwy na 8 bln dol.) i mogą być jeszcze długo poduszką asekuracyjną.

(infografika Darek Gąszczyk)

Bilans obrotów bieżących niektórych krajów EM pogarsza się. To oczywiście powoduje deprecjację walut krajów z ujemnym saldem na rachunku bieżącym, a to z kolei odbija się na wyższej inflacji i na wyższych cenach ubezpieczania obligacji rządowych tych krajów przez CDS-y.

(infografika Darek Gąszczyk)

Znanym wskaźnikiem bezpieczeństwa jest stosunek pokrycia sześciomiesięcznego importu posiadanymi rezerwami dewizowymi. W krajach EM wskaźnik pokrycia jest jednak różny. Dla Chin to ponad 20 miesięcy importu, dla Taiwanu ponad 15, dla Tailandii, Malezji i Korei Płd. mniej niż 10 miesięcy, a dla Indii i Indonezji trochę ponad 5 miesięcy. Sytuacja pogarsza się w Brazylii, Turcji i Afryce Południowej.

Czy krajom EM grozi bańka kredytowa

Jak dotąd to kraje EM były zawsze przeciwstawiane krajom rozwiniętym, jeśli idzie o zadłużenie. Tak, ale dotyczyło to długu publicznego, natomiast kraje wschodzące nie są z definicji uodpornione na dług prywatny.

Są dwa wektory, które mogą do tego doprowadzić. Po pierwsze: po kryzysie, który uderzył w kraje rozwinięte, nastąpił ogromny napływ kapitału do krajów EM. W dodatku kraje te miały łatwy dostęp do rynku kredytowego. Miał tam miejsce boom i inwestycyjny, i konsumpcyjny, ale wydawało się to bezpieczne. Teraz ten napływ gwałtownie się zmniejsza. Po drugie: jeśli w danym kraju czy grupie krajów waluta pogarsza się, to kredyty będą udzielane w walutach obcych częściej niż we własnej. W krajach EM bardzo wzrósł dług prywatny –w samych Chinach prawie o 50 proc. To wszystko może wskazywać na to, że w świecie rynków wschodzących może narastać bańka kredytowa. Nie pęknie ona jutro (choć były takie prognozy co do Chin), ale narastanie długu w sektorze prywatnym, zwłaszcza w Chinach, jest faktem.

Czy z ewentualnym zagrożeniem kondycji kredytowej bloku coś jest na rzeczy? W czasie ostatniego szczytu G-20 WładimirPutin, prezydent Rosji, zapowiedział inicjatywę powołania przez kraje BRICS funduszu ratunkowego w wys. 100 mld. dol., aby odeprzeć ewentualne ataki spekulacyjne. To bardziej efekt propagandowy, a nawet gdyby nie, to wystarczyłby on na bardzo krótko.

Dotąd była mowa o sygnałach pogarszającej się kondycji krajów BRICS, co może, ale nie musi, doprowadzić kiedyś do kryzysu. To są jak na razie tylko sygnały, ale przemawiają za rewizją dotychczasowych schematów postrzegania BRICS.

Same te kraje zresztą zasadniczo dzielą się na Chiny… i resztę. Pozycja i rola Chin, zarówno gospodarcza, jak i polityczna, jest zbyt silna, żeby rozpatrywać BRICS i jego perspektywy jako jeden blok.

W tym wszystkim autor omawianego artykułu znajduje jeden bezspornie optymistyczny akcent. Otóż w wyniku kryzysu i osłabienia ekspansji krajów EM, zwłaszcza eksportowej, nierównowaga w gospodarce światowej (liczona bilansem current account do światowego PKB ) zmniejszyła się! Rachunek obrotów bieżących spadł z 2 proc. do 1 proc. światowego PKB.

Dane mogą wskazywać, że dynamika gospodarcza krajów BRICS słabnie. Problemy emerging markets zostały wywołane najpierw bańką kredytową w krajach rozwiniętych, a następnie falą odpływu łatwego pieniądza. Zapowiedź BenaBernanke o możliwym zmniejszeniu zakupu aktywów przez FED, a potem wycofanie się z tego i zapowiedź dalszego kontynuowania Q3 już spowodowały wycofywanie kapitału z krajów BRICS. Wiadomo też, że na pewno powtórzy się ono, i to na większą skalę, przy nieuniknionym zmniejszaniu programu Q3 w najbliższej przyszłości. To spowoduje dalsze osłabienie dynamiki tej grupy.

Ostatecznie Niels Jansen stwierdza, że miedzy kryzysem azjatyckim z końca lat 90. XX w. a obecnymi symptomami pogarszania się kondycji rynków wschodzących nie ma prostej analogii. Sytuacja krajów EM i samych BRICS też jest bardzo zróżnicowana. Należy pamiętać, że kiedy kryzys się zacznie, rozlewa się bardzo szybko. Tym razem jednak, jeśli miałby zacząć się kryzys w EM, to ze względu na dotychczasową rolę tych krajów w gospodarce światowej bardzo szybko objąłby on kraje rozwinięte, USA, Europę i Japonię. A innego silnika niż BRICS na razie nie ma.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.