Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

Amerykańska Federal Housing Agency poinformowała 22 czerwca 2011, że ceny nieruchomości ubezpieczanych przez Freddie Mac i Fannie Mae wzrosły w kwietniu o 0,8 proc. Jest to ich pierwszy wzrost od maja 2010. W tym samym podrożały też akcje przedsiębiorstw budowlanych PulteGroup o 2,1 i KB Home o 3,1 proc. Federal Open Market Committee (nieco uogólniając odpowiednik Rady Polityki Pieniężnej) podtrzymał swoją prognozę „wyjątkowo niskich” stóp procentowych, czyli, jak twierdzą monetaryści, potwierdził, iż w najbliższym czasie nie dojdzie do żadnych zmian. Jednak FOMC obniżył prognozę PKB 2011 z 3,2 do 2,8 proc. Fed dokonał też korekty swoich prognoz co do stopy bezrobocia z 8,55 do 8,75 proc.

A z Grecji przyszła wiadomość, iż rząd zatwierdził 5-letni plan oszczędnościowy. Ten fakt może pomóc w dalszym finansowaniu greckiego zadłużenia przez UE.

Zauważalny jest też spadek cen żywności (pszenicy i ryżu) na rynkach – 22 czerwca 2011 znalazły się na najniższym poziomie od ośmiu miesięcy. Zdaniem części ekonomistów, jeśli ten trend utrzyma się przez kolejne 2 miesiące również obniżą się ceny produktów żywnościowych.

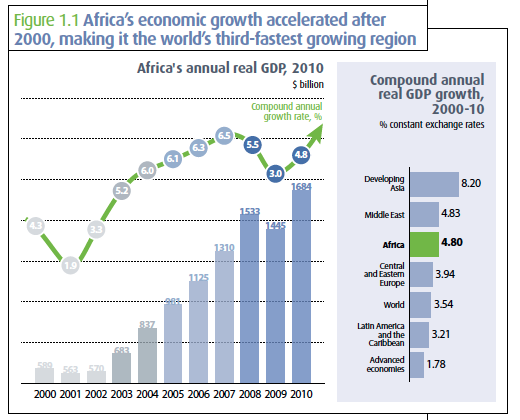

Ale wydaje się, że w tym samym czasie jest to złoty okres rozwoju Afryki. Afrykański bank rozwoju w swoim raporcie opublikowanym 12 czerwca 2011 podkreśla, że w latach 2000-10 gospodarki Afryki rozwijały się szybciej niż Europa Środkowa. Szybsze tempo rozwoju w tym okresie osiągały gospodarki Azji i Bliskiego Wschodu.

Wzrasta popyt na jej surowce naturalne, a także siłę roboczą. (Inwestorzy mają nadzieję, że wzrastające koszty pracy w Chinach zrekompensują rozwijające się gospodarki Afryki – napisał niedawno jeden z menadżerów HewlettPackard na łamach Wall Street Journal). Afryka przyciąga coraz więcej inwestycji sektora prywatnego zainteresowanego potencjałem nowego rynku konsumpcyjnego. Według ekonomistów Banku Swiatowego do 100 mln wzrośnie liczba gospodarstw domowych, których dochód przekracza 5 tys. dol.

W 2010 r. roczne wydatki konsumpcyjne gospodarstw domowych w Aleksandrii, Kairze, Capetown, Johannesburgu, Lagos, Addis Abebie przekroczyły 25 mld dol. Ten rynek wydaje się osiągać niemal taką samą wielkość co np. New Delhi. W Afryce od 2000 r. coraz większa staje się klasa średnia, a państwa są w stanie zapewnić coraz bardziej stabilne rządy prawa – piszą autorzy raportu Afrykańskiego Banku Rozwoju.

Jeden z największych, afrykańskich, producentów dóbr konsumenckich, Tiger Brands w maju 2011 r., kupił 51 proc. udziałów East Africa Group of Companies of Ethiopia – drugą co wielkości firmę produkującą m.in. produkty żywnościowe i chemiczne przeznaczone dla gospodarstw domowych. Przejął też największego producenta żywności w Nigerii, Deli Foods Nigeria Ltd.

Kraje afrykańskie tworzą coraz lepsze warunki dla biznesu. Według raportu Afrykańskiego Banku Rozwoju w tym roku Mozambik stworzył możliwość rejestracji firmy „przy jednym okienku”, w jednej instytucji (dotyczy to rejestracji w biurze podatkowym, statystycznym i tamtejszym ZUSie.)

Także są dobre wiadomości dla Egiptu. Odkąd administracja prezydenta Baracka Obamy zgodziła się dać gwarancję na 1 mld długu rządu egipskiego jego obligacje poszybowały wysoko w górę. Jak informuje AfricanCapitalMarketNews blog wzrosły zwłaszcza ceny obligacji zapadających w 2020, gdy rząd poinformował o zmianach w podatku od zysków kapitałowych. Niemniej jak twierdzą eksperci, których cytuje blog, ryzyko wynikające z wysokiego publicznego zadłużenia rzadu Egiptu jest wciąż wysokie:

Sergey Dergachev, who helps manage the equivalent of $8.5 bn in emerging-market debt at Union Investment Privatfonds in Frankfurt told Bloomberg: “The U.S. guarantee helps to get more interest from investors and calm investors’ nerves a little bit. But underlying credit risks for Egypt are nevertheless very high.”

Afryka przyciąga uwagę inwestorów rozważających zmniejszenie swoich inwestycji na rynkach europejskich i amerykańskich. „Pozostaje pytanie tylko czy Azja czy Afryka. Ja widzę wiele potencjału w Afryce” – powiedział w radio Bloomberg menadżer funduszu PIMCO Mohammed El-Arian. „USA czeka jeszcze długi okres odradzania się gospodarki – najpoważniejszym problemem obok potężnego długu jest bezrobocie” – ocenił.

Ekonomista, wieloletni wydawca US News and World Report, Mortimmer B. Zuckermann w szeroko dyskutowanym tekście podważył informacje przedstawione przez amerykańską administrację na temat bezrobocia. Wedlug niego liczba bezrobotnych jest większa niż szacowane 7,5 mln. To raczej 10,5 mln, bo 3 mln bezrobotnych zrezygnowały z poszukiwania pracy. Podobnie poważnym problemem jest strata 5 mln miejsc pracy w produkcji. W maju 2011 r. ponownie spadła o 142 tys. liczba zatrudnionych w pełnym wymiarze godzin. Połowa miejsc pracy, które powstały w tym czasie to czasowe pracy w biurach rządowych lub zatrudnienia bez umów w firmach.

Według Zuckermanna jak i części ekonomistów oficjalna stopa bezrobocia 9,1 proc. może być myląca. Ta wartość jest liczona z pominięciem osób pracujących tymczasowo, także tych w niepełnym wymiarze godzin oraz bezrobotnych, którzy zrezygnowali z poszukiwania pracy. Po uwzględnieniu tych grup stopa bezrobocia wzrasta do 16 proc. Ale i ona nie obejmuje tych pracowników, którzy nie są już notowani na rynku pracy (nie pobierają zasiłku, wyrejstrowali się z biur statystycznych dot rynku pracy i nie korzystają z pomocy federalnego ani stanowego rządu) czyli pozostających bez pracy dłużej niż 14 miesięcy. Jak dodaje Zuckermann w okresie poprzednich recesji rynek pracy odradzał się najwyżej przez 13 miesięcy. Po 24 miesiącach gospodarka tworzyła co najmniej 174 tys. miejsc pracy na miesiąc (obecnie 54 tys.). Obecny przyrost miejsc pracy jest wynikiem spadku tempa zwolnień w ciągu 2 ostatnich lat:

As Stanford business professor Edward Lazear explains so clearly (…) the increase in job growth over the past two years is attributable to a decline in the number of layoffs, not from increased hiring. Typically, when the labor market creates 200,000 jobs, it has been because 5 million were hired and 4.8 million were separated, not just because there were 200,000 hires and no job losses. But when an economy has bottomed out, it has already shed much of its excess labor, as illustrated by the decline in layoffs—from approximately 2.5 million in February 2009 to 1.5 million this April. In a healthy labor market like the one that prevailed in 2006 and into 2007, American firms hired about 5.5 million workers per month. This is now down to about 4 million a month.

W tym kontekście blogerzy dyskutuja dziś na temat bezrobocia strukturalnego. Wywołał je tekst menadżera funduszu PIMCO Billa Grossa. Gross zwraca uwagę na przesunięcie paradygmatu w gospodarce ostatnich dekad: większą część dochodu wytwarza rynek finansowy niz sektor wytwórczy. Dodaje też, że samo spłacenie, ograniczenie zadłużenia nie doprowadzi do powstania 20 mln nowych miejsc pracy. To rząd musi także wykazać się inicjatywą. Jego zdaniem na razie obie partie skłaniają się do rozwiązań keynesowskich.

Najciekawszy jest chyba jednak fragment tekstu Grossa, w którym wyjaśnia jakie działania powinna podjąć administracja Baracka Obamy. Gross nie ma wątpliwości: wzorować się na Chinach. A na początek stworzyć bank infrastrukturalny i sfinansować jego pracę przez zaciągnięcie większego długu. Ten projekt został zaproponowany przez prezydenta General Electric Jeffa Immelta i jest popierany przez m.in. prof. Jeffreya Sachsa i prof. Paula Krugmana. Gross wymienia też inwestycje na rynku zielonej energii. I tu właśnie autor rekomenduje politykę Chin.

Disparate experts such as GE’s Jeff Immelt, Fareed Zakaria, Jeffrey Sachs and Paul Krugman believe an infrastructure bank to be an excellent use of deficit funds: a true investment in our future. While the current administration admits that the $25 billion in Recovery Act spending on infrastructure only created 150,000 jobs, it also stabilized and improved this nation’s productivity for years to come. Clean/green energy investments also come to mind, most of which require government funding and a government thrust in order to create millions of jobs. China knows this and is off and running. The U.S. needs to learn from their state-oriented model

Stonestreet Advisors blog odnosząc sie do tekstu Grossa zwraca uwagę na fakt iż:

Na strukturalne zmiany w gospodarce, które spowodowały bezrobocie zwraca uwagę blog The Atlantic i jego dziennikarka Megan McArdle. Jej zdaniem w amerykańskiej gospodarce ma miejsce wiele procesów strukturalnych, które osłabiają jej konkurencyjność – jak na przykład strata miejsc pracy w sektorze wytwórczym. Podobnie jest z zastojem w budownictwie, który choć zwykle ma charakter cykliczny, tym razem jest tak długi, że musi kojarzyć się ze zmianami strukturalnymi. Bezrobocie zaczyna również nabierać charakteru strukturalnego.

Business Insider blog publikuje zdjęcia ubocznych skutków nadmiernej interwencji w gospodarkę przez rząd Chiny. Są to fotografie satelitarne nowoczesnych chińskich miast ale… zupełnie pustych.

Jedno z nich przedstawia masową budowę wielopiętrowych biurowców w mieście Chenggong (zdjęcie udostępnił Bank Światowy). Reszta kilkunastu fotografii tutaj

oprac. T. Pompowski

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.