Mimo narastającej rywalizacji strategicznej Chin i USA oraz powiązanego z tym procesu wzrastającego zakresu amerykańskich sankcji - obroty wzajemnego handlu osiągnęły w zeszłym roku rekordowy poziom. Osłabiają się jednak wzajemne powiązania na poziomie przepływu technologii i towarów objętych wysokimi cłami.

Obecny etap restrykcji nakładanych przez administrację amerykańską na wymianę gospodarczą z Chinami trwa od prezydentury Donalda Trumpa. Warto tu rozróżnić działania o charakterze sankcji, które stanowią karę za określone zachowanie strony przeciwnej w postaci pogwałcenia jurysdykcji USA lub ustaleń międzynarodowych, gdy ograniczenia eksportowe lub embargo jest wyrazem realizacji ochrony strategicznych interesów amerykańskich polegających na osłabieniu potencjalnego przeciwnika. Przykładem zastosowania tego pierwszego instrumentu było nałożenie w 2017 roku grzywny w wysokości 900 mln dolarów na chiński koncern telekomunikacyjny ZTE za dostarczanie sprzętu zawierającego amerykańskie komponenty do Iranu i Korei Północnej. Jednak już wcześniej firma znalazła się na liście odbiorców amerykańskich towarów wrażliwych (tzw. Entity List), które objęte są ograniczeniami eksportu.

Największego jednak zakresu ograniczeń i sankcji doświadczyła firma Huawei. W 2018 roku wprowadzono embargo na zakupy przez agendy rządowe USA produkowanego przez nią sprzętu, który podejrzewany był o zastosowania szpiegowskie i wezwano władze Australii, Japonii i Unii Europejskiej do wykluczenia produktów Huawei z przetargów związanych z budową sieci 5G. Kilka miesięcy później zakaz rozszerzono na 38 spółek i filii chińskiej korporacji w 21 krajach świata. W sierpniu 2020 roku ustanowiono embargo na dostawy do podmiotów Huawei sprzętu zawierającego amerykańskie półprzewodniki, które obowiązywać miało wszystkie kraje świata. Firmy z tych krajów mogły jednak ubiegać się o jednorazowe odstępstwa od tych postanowień. Trzy miesiące później zakazem objęte zostały zakupy przez amerykańskie instytucje publiczne i podmioty prywatne wszelkiego sprzętu od chińskich firm zdefiniowanych przez Departament Obrony jako wojskowe.

Wyższe taryfy, embargo na półprzewodniki

Znacznie szersze sankcje zaczęły obowiązywać od roku 2017 w odpowiedzi na „chińskie praktyki handlowe” w postaci manipulacji kursem juana. Sankcje te w postaci 25 proc. cła objęły towary o wartości 550 mld dolarów, a chińskie działania odwetowe dotyczyły towarów amerykańskich o wartości 185 mld dolarów. Jedno i drugie wpłynęło na strukturę i wolumen wzajemnego handlu. Kongres USA przyjął jednocześnie Narodową Strategię Bezpieczeństwa (U.S. National Security Strategy), w której w odniesieniu do Chin zaczęto stosować takie określenia jak: przeciwnik, rywal czy strategiczny konkurent. To duża zmiana, zważywszy, że poprzednia nomenklatura mówiła o partnerstwie. Podobną strategię stosuje także obecna administracja amerykańska, nakładając sankcje lub embargo w odniesieniu do firm chińskich jak Sinno Electronics, podejrzewanych o dostawy sprzętu o znaczeniu militarnym do Rosji. Należały do nich komponenty do irańskich dronów sprzedawanych Moskwie. Chiny w swojej retoryce stały się także bardziej asertywne. Zeszłoroczny Kongres KPCh wezwał do osiągnięcia technologicznej niezależności i zwycięstwa w wojnie o przywództwo w kluczowych technologiach.

Najszerzej strategia bezpieczeństwa USA znalazła wyraz w ograniczeniu eksportu półprzewodników.

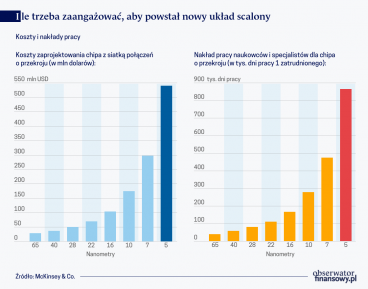

Najszerzej strategia bezpieczeństwa USA znalazła wyraz w ograniczeniu eksportu półprzewodników. Na początku października zeszłego roku prezydent Biden ogłosił wykluczenie z dostaw do Chin najmniejszych, najbardziej zaawansowanych chipów, przede wszystkim o wielkości 7 nanometrów, których kraj ten do tej pory nie był w stanie produkować. Ma to zahamować lub opóźnić rozwój zastosowań sztucznej inteligencji w Państwie Środka. Przedmiotem restrykcji jest również sprzęt do produkcji chipów, którym poza Stanami dysponuje Tajwan, Japonia, Korea Południowa i Niderlandy. To jednak nie wszystko. Decyzja Białego Domu zakazuje też obywatelom amerykańskim i posiadaczom tzw. zielonej karty jakiegokolwiek zaangażowania w projektowanie, produkcję i dostawy najwyższej klasy chipów i sprzętu do ich wytwarzania w Chinach i poza nimi. Dotyczy więc amerykańskich inżynierów i menedżerów pracujących nie tylko dla producentów chińskich w Chinach i USA, ale także wytwórców z innych krajów np. azjatyckich. Co prawda mniej zaawansowane półprzewodniki mogą być w dalszym ciągu przedmiotem eksportu do Chin, ale będzie on w dużym stopniu monitorowany przez USA. Warto zauważyć, że tylko w 2021 roku 16 amerykańskich firm w tym Qualcomm, Nvidia, Intel oraz AMD sprzedało na rynku chińskim sprzęt zawierający półprzewodniki o wartości 32 miliardów dolarów.

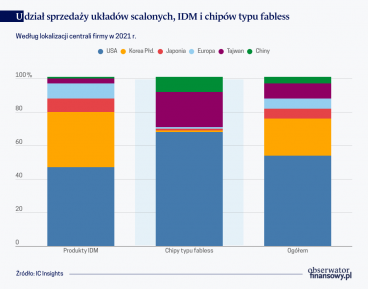

Skuteczność amerykańskich sankcji i ograniczeń handlowych może jednak budzić wątpliwości. Analizując wyniki działalności Huawei, można stwierdzić, że amerykańskie działania były najbardziej odczuwalne w odniesieniu do wartości sprzedaży. Według raportu rocznego firmy za rok 2021 jej przychody w stosunku do roku poprzedniego spadły prawie o 30 procent, jednak zysk był większy wskutek wyższej, bliskiej 18 procent, marży. Chiński potentat elektroniczny przeznaczył na badania i rozwój, czyli głównie sieć 5G i rozwiązania chmurowe, 22,4 proc. wartości swoich przychodów, co daje mu drugie miejsce wśród globalnych gigantów technologicznych. To pozwoliło mu zastąpić 13 tys. typowo amerykańskich komponentów własnymi rozwiązaniami – wskazuje Reuters. Dlatego z udziałem 28,7 proc. w globalnym rynku – Huawei zajmuje pierwszą lokatę na świecie pod względem wartości sprzedaży. Amerykańskie sankcje nie odstraszają od firmy klientów i kontrahentów. Współpracuje z nią ponad 260 firm z listy największych globalnych przedsiębiorstw Fortune 500 i ponad 700 miast, jednak jej sprzęt nie zawiera najbardziej wydajnych chipów o wielkości 7 nanometrów.

Być może to się wkrótce zmieni, gdyż największy chiński wytwórca półprzewodników SMIC, w stosunku do którego obowiązuje amerykański, japoński i niderlandzki zakaz dostaw sprzętu litograficznego (EUV), ogłosił osiągnięcie technologicznej dojrzałości umożliwiającej ich produkcję. Jeśli nie są to propagandowe hasła, można będzie mówić o prawdziwym przełomie, gdyż Chiny wytwarzają zaledwie 20 procent półprzewodników, które zużywają w produkcji sprzętu elektronicznego, a ich całkowita wartość to 186,5 mld dolarów w roku 2021. Jednak chińska strategia Made in China 2025 stanowi, że do końca obecnej dekady poziom samowystarczalności powinien osiągnąć 75 procent. W ten sposób Pekin mógłby w znacznej mierze uniezależnić się od zachodnich dostawców. W grudniu zeszłego roku władze ogłosiły pięcioletni plan wsparcia, a właściwie subsydiowania badań i produkcji półprzewodników opiewający na 143 miliardy dolarów. To swoista odpowiedź na nieco wcześniejszą amerykańską ustawę skrótowo nazywaną CHIPS Act, która przewiduje pomoc w wysokości 52,7 mld dolarów na badania i rozwój półprzewodników, sztucznej inteligencji i komputerów kwantowych głównie w przemyśle obronnym, samochodowym i telekomunikacji. Chodzi również o zwolnienia podatkowe, które uwzględnia także ustawa Inflation Reduction Act. Waszyngton czyni też od ponad roku starania aby powołać do życia sojusz pod nazwą CHIP 4, w skład którego poza USA weszłyby Japonia, Tajwan i Korea Południowa. Jego głównym celem byłaby koordynacja badań oraz ustalenie wspólnych zasad eksportu technologii komputerowych do Chin i zapobieżenie ewentualnej konkurencji między tymi państwami na tym polu. Koordynacji działań związanych z technologiami cyfrowym służy też amerykańsko-unijna Rada ds. Handlu i Technologii (TTC). Problemem jest jednak silne uzależnienie gospodarek UE od importu półprzewodników, bo te produkowane na rynku wewnętrznym pokrywają zaledwie 10 procent zapotrzebowania. Rok temu Komisja Europejska wystąpiła z inicjatywą wsparcia ich produkcji, przeznaczając na ten cel 43 mld euro. Nawet jeśli zostanie ona zrealizowana to w dalszym ciągu 80 proc. półprzewodników będzie musiało pochodzić z importu.

Paradoks wzajemnych obrotów

Można więc stwierdzić, że mamy do czynienia z wyraźnym zjawiskiem decouplingu między USA i Chinami w zakresie najbardziej zaawansowanych półprzewodników i sprzętu, którego są one komponentami. Dotyczy to głównie takich firm jak ZTE, Huawei, SMIC i YMCT, DJI (drony), Dauha, Megvil, SenseTime i HikVison (hardware i software, również o zastosowaniach szpiegowskich) i lista tych podmiotów będzie z pewnością rosła. Paradoksem w tej sytuacji wydawać się może jednak osiągnięcie w zeszłym roku rekordowego poziomu we wzajemnych obrotach handlowych w wysokości 691 mld dolarów, gdy poprzedni rekord – 659 mld – ustanowiony został w roku 2018. Rośnie przede wszystkim import USA z Państwa Środka do 537 mld dolarów w zeszłym roku (wzrost o 32 mld), gdy eksport urósł zaledwie o 2,4 mld dolarów.

Zarówno amerykański eksport, jak i import z omawianego kierunku są najwyższe w historii mimo ograniczeń sprzedaży półprzewodników i obowiązujących ciągle amerykańskich taryf celnych na dużą część importu z Chin. Mimo to udział tego państwa w całkowitym imporcie spadł z 22 procent w 2018 roku do niepełna 17 proc. w zeszłym – wynika z danych Departamentu Handlu USA, bo z innych kierunków przywóz doświadczył wyższej dynamiki wzrostu. Dane te pokazują więc, że decoupling nie dotyczy tylko najnowszej generacji amerykańskich półprzewodników i produktów, których są one podstawą, ale także chińskiego eksportu do USA. Jak wykazuje analiza Peterson Institute for International Economics, wartość amerykańskiego importu towarów chińskich objętych 25 proc. cłem pozostawała na poziomie niższym niż przed wojną handlową, tymczasem import z innych kierunków tych samych kategorii towarów wzrósł do 2021 roku aż o 34 procent. Dotyczyło to przede wszystkim profesjonalnego sprzętu IT czyli serwerów, modemów, ruterów oraz elementów wyposażenia mieszkań oraz mebli, chińskich półprzewodników, odzieży i obuwia. Beneficjentami tej sytuacji były inne kraje azjatyckie, przede wszystkim Wietnam.

Źródłem aż 90 proc. podaży monitorów i laptopów na rynku USA i 70 proc. smartfonów są wciąż Chiny.

Jednocześnie import towarów chińskich, do których nie była stosowana wysoka stawka celna, rośnie od paru lat zauważalnie szybciej niż przywóz z innych krajów. Całkowity amerykański import z Chin spadał od chwili wprowadzenia wysokich ceł do roku 2020 włącznie, ale pandemia odwróciła ten trend, kreując wysoki popyt na wiele kategorii elektroniki konsumpcyjnej, konsole do gier wideo, zabawki, których sprzedaż na rynku amerykańskim osiągnęła nie notowane wcześniej poziomy. Źródłem aż 90 proc. podaży monitorów i laptopów na rynku USA i 70 proc. smartfonów są wciąż Chiny. W pewnym uproszczeniu można więc powiedzieć, że duża dynamika importu tych produktów zniwelowała wartościowo spadki przywozu towarów objętych cłami, przyczyniając się do wzrostu całkowitej wartości importu z Chin.

Perspektywy

Amerykańska polityka ograniczeń w handlu z Chinami wynikająca z rosnącego napięcia we wzajemnych relacjach generować będzie zmiany w strukturze i wartości wzajemnych obrotów. W zakresie dostaw najbardziej zaawansowanych półprzewodników, technologii i sprzętu do ich produkcji opóźni ona nieco chiński postęp technologiczny. Będzie jednak kosztowna dla amerykańskich firm projektowych takich jak AMD, Qualcomm czy Nvidia i doprowadzi do rozproszenia produkcji chipów poza Chiny (Singapur, Malezja, Indie), gdyż wielu producentów, również chińskich, obawiając się eskalacji restrykcji przeniesie lub rozpocznie działalność produkcyjną poza Państwem Środka. Jednoczesnym niekorzystnym zjawiskiem dla firm z USA mogą być próby deamerykanizacji globalnych łańcuchów dostaw części sprzętu elektronicznego w obawie przed nowymi restrykcjami. Same firmy amerykańskie, chcąc uniknąć ograniczeń handlowych i wysokich taryf, będą kontynuować restrukturyzację swoich łańcuchów dostaw, przenosząc produkcję lub źródła zaopatrzenia do innych niż Chiny krajów azjatyckich oraz Meksyku, gdzie dodatkowo koszty siły roboczej są dużo niższe. Realnym ryzykiem mogą też być odwetowe działania chińskie, które mogłyby wpłynąć na ograniczenie podaży minerałów ziem rzadkich, kluczowych dla przemysłu elektronicznego, produkcji baterii i samochodów elektrycznych. USA nie posiadają wystarczających ich zasobów i nie jest pewne, czy dostawy z Australii, Korei i Japonii byłyby wystarczające aby je zastąpić. Niewiele więc wskazuje na to, aby wojna handlowa USA-Chiny miała się szybko zakończyć. Zaogniać ją może także polityka Chin wobec Tajwanu.

Waszyngton przez lata eksperymentował z obostrzeniami dotyczącymi transferu technologii do Chin, postrzegając Państwo Środka jako głównego konkurenta w wyścigu o technologiczną dominację w świecie. Ostatnie sankcje Amerykanów mają sporą siłę rażenia, mogą okazać się najskuteczniejsze z dotąd stosowanych. Pekin z pewnością jednak będzie walczył o swoją pozycję.

O ponad 26 proc. wzrosła w świecie w 2021 r. produkcja półprzewodników i nadal wzrasta. Podaż ledwo jednak nadąża za zachwianym w czasie pandemii popytem na chipy. USA i Europa zapowiadają rozwój własnej produkcji, gdyż to sprawa bezpieczeństwa. Wymaga to jednak czasu i dużych pieniędzy.

Tajwan uznawany jest jako kraj przez zaledwie 13 państw na całym świecie. Mimo swojej niewielkiej, niewiele większej od Belgii, powierzchni – jedna z większych gospodarek świata i potentat w produkcji półprzewodników, bez których trudno wyobrazić sobie funkcjonowanie wielu gałęzi przemysłu. Napięcie na linii Pekin – Tajpej może mieć fatalne skutki dla gospodarki całego globu. Problemy wywoła już blokada Cieśniny Tajwańskiej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.