Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Ben Bernanke spuścił zimny prysznic na wszystkich, którzy spodziewali się, iż zadeklaruje koniec działań Fed określanych ilościowym łagodzeniem. W wywiadzie 60 minutes wyraźnie dał do zrozumienia, że takich działań może być więcej. Czy przewiduje pan scenariusz, w którym musiałby pan zwiększyć podaż pieniądza więcej niż 600 mld?

A: Oh, it’s certainly possible. And again, it depends on the efficacy of the program. It depends, on inflation. And finally it depends on how the economy looks.

Scott Pelley unikał trudnych pytań – zdaniem wielu ekonomistów. (W jakim stopniu wierzy pan w swoje siły by nie dopuścić żeby inflacja wymknęła się spod kontroli? – Sto procent – odpowiedział wyraźnie zadowolony z pytania Ben Bernanke. I dodał, że jeśli tylko zaistniałaby potrzeba Fed mógłby podnieść stopy procentowe w ciągu 15 minut). Ale od czasu do czasu nawet łagodne przypominały atak na szefa Fed. W pewnej chwili Pelley zapytał Bernanke czy pilnowanie poziomu inflacji jest traktowane jako dalszy priorytet przez Federalną Rezerwę. Wyraźnie zdenerwowany Bernake próbował zaprzeczyć. W końcu wyjaśnił: poprzez nasze działania próbujemy utrzymać równowagę. „Bardzo, bardzo wyraźnie dajemy do zrozumienia, że nie pozwolimy by inflacja wzrosła powyżej dwóch procent” – dodał.

Bernanke bardziej szczegółowo przedstawił swoje stanowisko w sprawie ostatniej fazy ilościowego łagodzenia (QE2) . Szef Fed zaprzeczył, iż jest to drukowanie pieniędzy. Jego zdaniem jest to „obniżanie stóp procentowych poprzez zakup papierów wartościowych…

Q: Some people think the $600 billion is a terrible idea.

A: Well. I know some people think that but what they are doing is they’re looking at some of the risks and uncertainties with doing this policy action but what I think they’re not doing is looking at the risk of not acting.

Q: Many people believe that could be highly inflationary. That it’s a dangerous thing to try.

A: Well, this fear of inflation, I think is way overstated. we’ve looked at it very, very carefully. We’ve analyzed it every which way. One myth that’s out there is that what we’re doing is printing money. We’re not printing money. The amount of currency in circulation is not changing. The money supply is not changing in any significant way. What we’re doing is lowering interest rates by buying treasury securities. And by lowering interest rates, we hope to stimulate the economy to grow faster. So, the trick is to find the appropriate moment when to begin to unwind this policy. And that’s what we’re going to do.

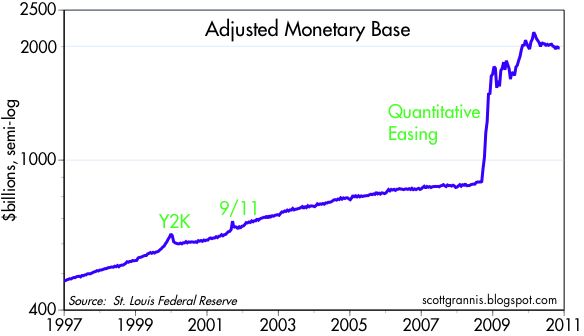

Dr Scott Grannis nie zgadza się z Bernanke. I wyjaśnia na czym polega drukowanie pieniędzy – zwiększanie podaży pieniądza. Ilość waluty może się zwiększyć jedynie wtedy, gdy banki poproszą Fed by wymienił ich rezerwy na dolary (1 dolar rezerw na 1 dolar waluty). Ilość pieniądza w obiegu może być miarą popytu pieniądza, ponieważ gospodarstwa domowe trzymają banknoty. Fed nie ma sposobu, by wypchnąć na rynek więcej dolarów niż tego chcą ludzie, ponieważ ich nadmiar zdeponują w banku. A tabela pokazuje, że aż do paniki na rynku finansowym pod koniec 2008 r. popyt pieniądza był niski. Zdaniem Grannisa relatywnie powolny wzrost waluty i słabość dolara są znakiem spadku popytu na dolara, a nie oznaką zacieśnienia przez Fed polityki monetarnej.

FT Alphaville na temat realnych kosztów ilościowego łagodzenia. Jego zdaniem trudno jest stwierdzić czy te działania wpłyną w pozytywny sposób na realną gospodarkę. Jak dotąd QE2 nie spowodowało, by przedsiębiorstwa zwiększyły swoje wydatki (a to jest jednym z jego celów), przeciwnie, prowadzą one politykę cięcia kosztów.

By raising expectations of future inflation and inflating asset prices, QE2 is supposed to entice companies and individuals to spend more money. But companies already have plenty of cash, they’re just not spending it — instead they’re doing things like buying back shares, raising dividends, and considering more acquisitions. But they haven’t (yet) been spending more on capital and labour.

FT Alphaville tłumaczy w jakim stopniu Fed znalazł się w uścisku polityki. I jak go to ogranicza.

Calculated Risk podkreśla iż według Bernanke około 4-5 lat potrwa powrót do normalnej stopy bezrobocia. Ale bez interwencji Fed wynosiłaby ona 25 proc.

Dla Free Exchange ciekawe jest uspokojenie krytyki ilościowego łagodzenia. I dodaje iż wygląda na to, że szef Fed czuje się pewnie, by kontynuować te działania.

Ben Bernanke twierdzi, że w mylą się ci ekonomiści, którzy uważają, iż ilościowe to straszny pomysł. Okropnie jednak wygląda mapa przedstawiająca zadłużenie rządów jako procent PKB tych krajów. A jak pisał Milton Friedman kryzys związany z bankructwem budżetów prowadzi do kryzysu waluty.

Z wykresu ukazującego wartość całego rynku kredytowego jako procent PKB może dać częściowo odpowiedź dlaczego podaż kredytu jest obecnie bardzo ograniczona (np dostęp do kredytu dla drobnego biznesu w USA).

Calculated Exuberance jest zdania, że nie ma powodu by chwalić TARP. Bo był on gigantycznym hazardem amerykańskiego rządu ryzykującego miliardy dolarów podatników. I jest on bardziej kosztowny niż to się może pozornie wydawać. Nie ma bowiem pewności czy rząd odzyska zainwestowane fundusze. A im szybciej firmy spłacą TARP, tym mniej skuteczny on będzie, by pomóc w odbudowaniu bazy kapitałowej banków.

Nor is it even obvious that the government will, in fact, actually recoup its entire investment. Money lent to GM and AIG may never be repaid in full. Loans to a number of financial firms were repaid in the form of equity, which may not recover in value. And, of course, the faster that firms pay back TARP money, the less effective the program will be in actually improving bank balance sheets. Finally – there are the long-term costs. Now that the government has established a precedent for bailing out firms that are Too-Big-to Fail (which include domestic automobile companies), similar companies will expect comparable guarantees in future crises. This will encourage risky lending, increase the probability of future crises, and lead to further taxpayer-fueled bailouts in the future.

oprac. Tomasz Pompowski

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.