Choć minęło sporo czasu od zakomunikowania przez Pekin, iż chińska gospodarka zmierza do tzw. nowej normalności, dotąd nie określono, na czym ma ona polegać. Powściągliwość wynika z silnej opozycji w rządzie, która w obawie przed spadkiem popularności obstaje za dalszym stymulowaniem gospodarki.

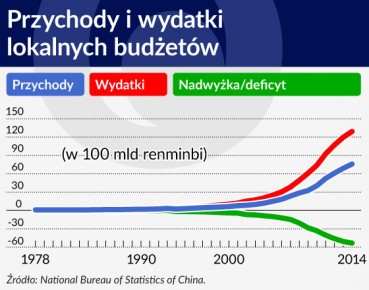

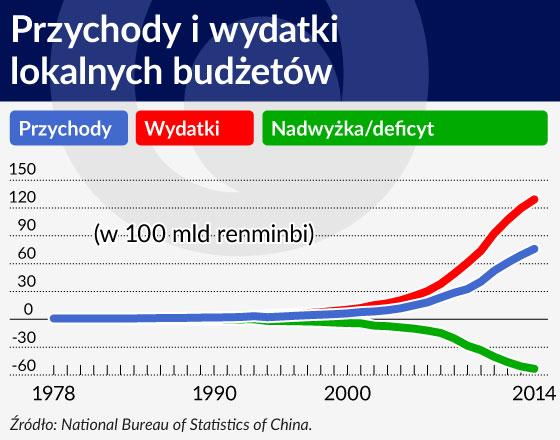

Wśród najważniejszych czynników przyszłych zmian w chińskiej polityce makroekonomicznej należy wskazać spadek wpływów budżetów lokalnych wywołany niższymi przychodami ze sprzedaży gruntów. Szacuje się, iż przychody ze sprzedaży ziemi i nieruchomości stanowią od 30 do nawet 80 proc. wpływów lokalnych budżetów. W minionym roku przychody te zmniejszyły się o prawie 22 proc. do ponad 0,5 bln dol.

Ponadto pogłębia się przepaść pomiędzy największymi chińskimi miastami a resztą kraju w zakresie wartości sprzedaży gruntów i nieruchomości. W pierwszej połowie tego roku w największych 22 miastach zanotowano prawie 90-proc. wzrost przychodów budżetowych. Na przykład wpływy do kasy lokalnej Szanghaju zwiększyły się o 30 proc. Natomiast przychody ze sprzedaży ziemi w prowincjach Liaoning (region industrialny) i Shanxi (region przemysłu wydobywczego) spadły odpowiednio o prawie 19 proc. i 7,4 proc.

Obrazuje to znaczną polaryzację wartości gruntów między regionami najbogatszymi a pozostałymi obszarami Chin oraz rosnącą dywergencję pomiędzy obszarami wiejskimi i miejskimi.

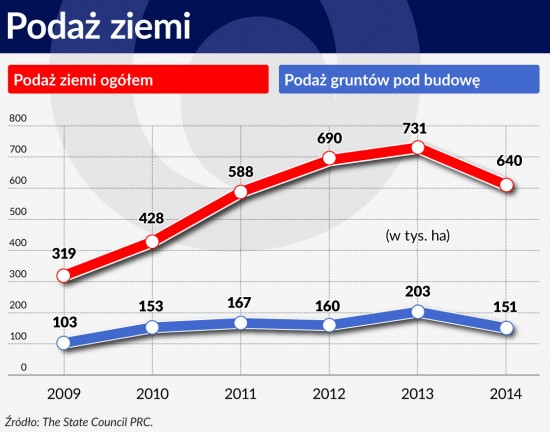

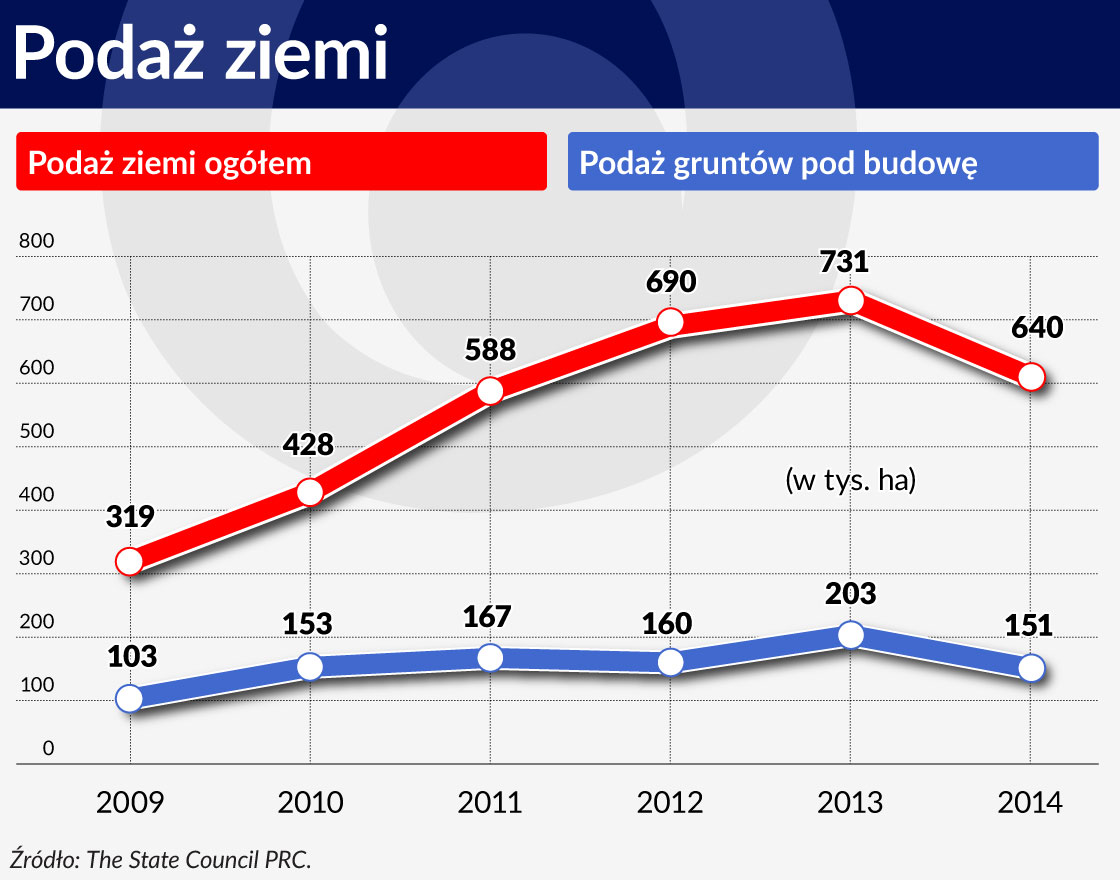

Sytuację przychodów budżetów lokalnych pogarsza dodatkowo malejąca podaż gruntów. Do końca czerwca tego roku podaż gruntów państwowych przeznaczonych pod budowę zmalała o 12,5 proc., oferta nieruchomości gruntowych spadła prawie o 21 proc., a gruntów pod budowę infrastruktury – o ponad 7 proc. Stąd najważniejsze źródło dochodów lokalnych budżetów wyraźnie wysycha.

Niewypłacalne firmy

Problemy również nie omijają przedsiębiorstw. Coraz więcej korporacji ma trudności z bieżącą obsługą zobowiązań, w tym odsetek z zaciągniętych kredytów. W maju tego roku zobowiązania przedsiębiorstw państwowych kontrolowanych centralnie oszacowano na około 12 mld dol., a firm nadzorowanych przez władze lokalne na 6 mld dol. Trudności z wykupem wyemitowanych obligacji w pierwszej połowie tego roku wykazywało trzy razy więcej korporacji niż w całym roku poprzednim. Dotąd 70 przedsiębiorstw przełożyło lub odwołało nowe emisje papierów dłużnych, obserwując sceptyczne nastawienie inwestorów do ich zakupu.

Nawet korporacje mające bezpośrednio wsparcie w Pekinie nie radzą sobie z terminowym regulowaniem zobowiązań. Ostatnio mająca monopol na rynku China National Salt Corporation nie była w stanie obsługiwać zadłużenia zaciągniętego w pięciu bankach. W odpowiedzi banki wprowadziły ograniczenia w udzielaniu kredytów przedsiębiorstwom państwowym, co w warunkach chińskich jest zjawiskiem nadzwyczajnym.

Przy tej okazji warto wspomnieć, iż na skutek trudności finansowych przedsiębiorstw wskaźnik ostrzegawczy obciążenia bankowego w Państwie Środka w pierwszym kwartale tego roku osiągnął rekordowy pułap ponad 30 proc. (przekroczenie 10 proc. świadczy o podwyższonym ryzyku bankowym).

Również nieoficjalni pożyczkodawcy zdają się przystosowywać do coraz trudniejszych warunków ściągania należności. Na przykład Differ Group Holding Company – firma oferująca krótko- i średnioterminowe finansowanie oraz rozwiązania finansowe małym i średnim przedsiębiorstwom – zaczęła wyraźnie dostosowywać się do pogarszającej się płynności klientów i wydłużać okres spłaty. Obecnie największą część spłacanych firmie pożyczek stanowią te o zapadalności powyżej 180 dni. Jeszcze niedawno dominowały krótkie terminy spłaty – do miesiąca.

Reforma podatkowa

Odpowiedzią Pekinu na wymienione problemy gospodarki stała się m.in. reforma podatkowa. Przeszła ona praktycznie bez echa w mediach światowych, a stanowi ważny krok w uzdrawianiu lokalnych i korporacyjnych finansów. Minister finansów Lou Jiwei zaproponował, iż z końcem tego roku Pekin jasno określi, które wydatki będą dokonywane z budżetu centralnego, a które z kas lokalnych. Ponadto część wpływów podatkowych zostanie z powrotem przekazana do dyspozycji budżetów lokalnych.

Do niedawna lukę między przychodami a wydatkami lokalnymi starano się załatać wpływami ze sprzedaży gruntów i finansowaniem pochodzącym z nieformalnych instytucji bankowych. Jednak w obecnej sytuacji strategia nie może być kontynuowana.

Jeżeli reforma Lou Jiwei się powiedzie, istnieje duża szansa, że samorządy uniezależnią się od sprzedaży ziemi i pożyczek w undergroundowych instytucjach oraz z większą odpowiedzialnością będą planowały swoje wydatki.

Zmiany w prawie upadłościowym

Kolejne kroki w kierunku „nowej normalności” koncentrują się na reformie chińskiego systemu prawnego. Zmiany te, podobnie jak reforma podatkowa, zostały wprowadzone po cichu, bez szumu medialnego.

Obecnie chiński Sąd Najwyższy implementuje plan zakładania trybunałów upadłościowych. Na początku instytucje te będą funkcjonowały tylko w Pekinie, Szanghaju, Chongqing i Tianjin. Z czasem sądy upadłościowe rozpoczną działalność w pozostałych głównych miastach Państwa Środka.

Rozwiązanie to to wydaje się być niezbędne ze względu na szybko rosnące przypadki ogłaszania upadłości przez przedsiębiorstwa. Zgodnie z danymi Sądu Najwyższego tylko w pierwszym kwartale tego roku 1028 firm ogłosiło bankructwo, co oznacza ponad-50 proc. wzrost do analogicznego okresu w roku poprzednim. Ustanowienie sądów upadłościowych pozwoli na sprawniejszą sprzedaż aktywów za pośrednictwem legalnych kanałów oraz wyeliminuje z rynku „firmy zombie”.

Lokalne firmy asset management

Zgodnie z obowiązującymi w Chinach zasadami banki pozostają jedynymi podmiotami, które mają prawo odsprzedawać zagrożone pożyczki, a firmy asset management są wyłącznymi licencjonowanymi instytucjami, które mogą nabyć taki produkt. W efekcie ukształtował się niebezpieczny oligopol czterech centralnych firm asset management. Z czasem zezwalano na powstawanie lokalnych firm zarządzania aktywami (obecnie działają 24 takie podmioty). Jednak swoboda ich działania była mocno ograniczona.

Pekin zapowiedział, że w najbliższym czasie rozluźni bariery dotyczące działalności lokalnych firm asset management. Chociaż dotychczas instytucje te i tak znajdowały sposoby na pominięcie różnych obostrzeń, np. korzystały z pośredników finansowych, po wprowadzeniu zapowiedzianych zmian będą mogły działać już na równych prawach z centralnymi firmami asset management.

Swoboda kapitału

Można wskazać na jeszcze jeden sposób wprowadzania zmian do chińskiej gospodarki – zezwolenie Pekinu na większą niezależność kapitału. Widać to było przede wszystkim w ostatnich wydarzeniach, kiedy to banki i inwestorzy odmówili wzięcia udziału w wątpliwych operacjach ratunkowych zadłużonych korporacji i władz lokalnych.

Pokazało to nie tylko niezależność i siłę kapitałów bankowych i prywatnych, ale także ciche przyzwolenie władz na takie postępowanie.

Efekty zmian

Obserwatorzy chińskiej gospodarki zastanawiają się, co dadzą wskazane wyżej zmiany.

Po pierwsze, wprowadzone reformy instytucjonalne pozwolą na mniej drastyczne przejście z bardzo szybkiego wzrostu na niższe jego wartości. Pekin ma nadzieję, że podczas łagodnie przebiegającego stadium przejściowego nie wybuchnie żaden kryzys polityczny.

Po drugie, reformy pokazują, iż rozwiązania instytucjonalne wprowadzane przez Ministerstwo Finansów czy Ludowy Bank Chin mają decydujące znaczenie. Ich oddziaływanie na sferę realną gospodarki jest znacznie większe niż wszelkie konflikty ideologiczne na najwyższych szczeblach władzy.

Po trzecie, podjęte przez Pekin działania mają zapobiec kryzysowi fiskalnemu. Wprowadzane reformy podatkowe i prawne jednoznacznie pokazują, iż problem nie zostanie zamieciony pod dywan, a stopniowo rozwiązywany.

Również inwestorzy mogą liczyć na kilka korzystnych zmian wskutek reform związanych z tzw. nową normalnością. Należy się spodziewać, że wzrośnie rola kapitałów prywatnych. Rozwinie się również sekurytyzacja wierzytelności bankowych, co zwiększy transparentności rynku. Więcej firm zaangażuje się też w obrót aktywami. Rozluźni to niezdrowe relacje między centralnymi firmami asset management a bankami, a pozostałym inwestorom umożliwi dostęp do rynku.

Amerykański indeks giełdowy S&P500 znalazł się pod koniec maja o ponad 13,31 proc. pod kreską, licząc od początku roku 2022 r. Z kolei zdominowany przez spółki technologiczne indeks NASDAQ Composite stracił w tym okresie aż 23,38 proc.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.