Władze w Pekinie zakładają, że rozwój odnawialnych źródeł energii będzie siłą napędową w budowaniu innowacyjnej gospodarki i innowacyjnego społeczeństwa. Tymczasem jednak Chiny, największy truciciel świata, nie mogą i nie zamierzają się obejść bez węgla.

Chiński krajobraz (CC By Gustavo M)

Program chińskich reform i transformacji jest bardzo kosztowny, przede wszystkim w wymiarze socjalnym (ogromne rozwarstwienie i uwłaszczenie nomenklatury), lecz także ekologicznym i klimatyczno-energetycznym. Chiny już w 1993 r. stały się importerem surowców energetycznych, a w 2006 r. wyprzedziły Stany Zjednoczone i zamieniły w największego emitenta dwutlenku węgla i gazów cieplarnianych. Obie te tendencje jak dotychczas pozostają wzrostowe.

Oba procesy są kosztowne, ale dopiero na początku obecnej dekady w kierownictwie państwa z wolna zaczęła się rodzić świadomość, że trzeba dokonać zmiany priorytetów. Przez długie lata nie było żadnych hamulców i barier przed zaopatrywaniem się w surowce energetyczne, gdzie się tylko dało. Teraz wyzwania ekologiczno-klimatyczne sprawiły, że decyzje o ochronie środowiska stają się pilniejsze od tego, czemu dotychczas podporządkowywano wszystko, czyli szybkiego wzrostu gospodarczego. Ma to także ogromne konsekwencje dla chińskiej energetyki, jej charakteru i kształtu.

Nadal rządzi węgiel

Jeśli szukać zbieżności między Polską a Chinami, to właśnie w energetyce: u nas około 90 proc. energii pochodzi z węgla, w Chinach około 70 proc. (w wyniku zachodzących już zmian w roku 2014 ten poziom osiągnął 66,5 proc.).

Chociaż od czasu dojścia do władzy (pod koniec 2012 r.) piątej generacji przywódców pod wodzą Xi Jinpinga i technokratycznego premiera Li Keqianga szermuje się hasłem budowy „zielonej”, a nawet „bezwęglowej” gospodarki, to przez najbliższe lata, a nawet dekady, węgiel, gaz ziemny i ropa naftowa mają pozostać podstawowymi nośnikami energii. Równocześnie kładzie się jednak ogromny nacisk na szybki rozwój innych źródeł energii – szczególnie słonecznej, wiatrowej i atomowej (biomasa czy geotermia mają w Chinach znikome znaczenie), przy dalszej rozbudowie hydroelektrowni, często kontrowersyjnych, jak chociażby te na Mekongu (liczba tam o mocy ponad 1 MW przekracza już 50).

Z każdym rodzajem stosowanej energii wiążą się odmienne wyzwania, a nad wszystkim unosi się kwestia podstawowa: pogodzenie niezwykle ambitnych celów dalszej przyspieszonej urbanizacji z chęcią powstrzymania niebezpiecznych zanieczyszczeń środowiska naturalnego, powietrza i wody. Według harmonogramu nakreślonego przez premiera Li Keqianga do 2020 r. aż 70 proc. mieszkańców Chin ma zamieszkać w miastach (dzisiaj 64 proc., a u progu reform aż 83 proc. obywateli ChRL zamieszkiwało na wsi). Taki proces to kolejne wyzwanie dla napiętego bilansu energetycznego i dla już zagrożonego środowiska.

Zwiększyć, potem zmniejszyć

W wymiarze wewnętrznym najwięcej z nich wiąże się z węglem. Nie tylko z powodu emisji jego dwutlenku, także ze względu na strukturę i charakter tej branży. Chińskie górnictwo węglowe jest w dużej mierze przestarzałe, a nierzadko przypomina wręcz manufakturę. W miarę urynkowiania gospodarki, szczególnie w latach 90. XX w., pojawiały się kopalnie prywatne, często bieda-szyby z warunkami wydobycia jak sprzed wieków. Teraz rząd zaczął z nimi walczyć. W latach 2013–2014 zamknięto około 2 tys. z nich (na ponad 25 tys. ogółem), głównie na północy i północnym-wschodzie kraju (Mandżuria).

Chiny jednak wszystkich kopalni nie zamkną, a to z tego prostego powodu, że spośród podstawowych surowców energetycznych mają duże zasoby (szacowane na 13–14 proc. światowych) tylko w postaci węgla. Dlatego w dalekosiężnych, strategicznych planach zakłada się tendencje odwrotną niż w świecie zachodnim i poniekąd sprzeczną z deklaracjami o budowie „zielonej gospodarki”: konsumpcja węgla ma rosnąć, a nie spadać. W efekcie udział Chin w światowym zużyciu węgla ma wzrosnąć z 47 proc. w 2010 r. do 57 proc. w 2020 r.). Tym samym to Chiny, a nie mające największe zasoby tego surowca USA (około 28 proc.) czy Rosja (18 proc.) będą w najbliższym czasie dyktować warunki na tym rynku.

Dlatego za najważniejsze wyzwania w dziedzinie górnictwa węglowego uznaje się jego modernizację, w tym zmianę technologii wydobycia i spalania, tzn. przechodzenie na czyste technologie węglowe i rożne formuły zgazowywania węgla. Chiny włączyły się również w projekty przechwytywania i składowania węgla (carbon capture and storage – CCS), mocno propagowane w UE i USA. Jednakże rządowe plany z 2012 r. nie pozostawiają złudzeń: w najbliższych pięciu latach mają zostać wybudowane dalsze 363 elektrownie węglowe o łącznej mocy 557 GW (moc już wtedy istniejących wynosiła 758 GW). Innymi słowy: zanim Chiny zmniejszą emisję, to jeszcze ją zwiększą.

Zdywersyfikować import

Inne wyzwania wiążą się z ropą i gazem. Tu chodzi przede wszystkim o to, by zapewnić sobie szeroką paletę dostawców. Wielki kontrakt gazowy podpisano w 2014 r. z Rosją (dostawy mają rozpocząć się od 2018 r., ponoć po cenie 350 dol. za 1 tys. m sześc., najpierw w wymiarze 38 mld m sześc., a potem nawet 60 mld m sześc. rocznie). Wcześniej, w 2011 r., podpisano w Pekinie ogromny wieloletni kontrakt (też z tendencja wzrostową – od 25 do 65 mld m sześc.) z Turkmenistanem. Natomiast ze względu na ogromne dostawy z Iranu i Bliskiego Wschodu w 2013 r. poprowadzono nitki gazociągu i ropociągu przez całą Mjanmę (d. Birmę) z portowego miasta Sittwe w Zatoce Bengalskiej do stolicy prowincji Yunnan – Kunmingu.

Chiny sprowadzają surowce energetyczne ze wszystkich kierunków i kontynentów, od Wenezueli po Nigerię i Angolę, o sąsiadach z Azji nawet nie wspominając. Nowością jest dość szybkie przechodzenie na import gazu skroplonego (LNG), głównie z Kataru, Australii, Indonezji i Malezji. Pierwszy terminal gazowy – Dapeng – Chiny oddały do użytku w 2006 r., a obecnie mają ich już 10 i dwa dalsze w budowie. Liczą bowiem na import gazu z łupków i stawiają na rozwój tej dziedziny – ich zasoby są szacowane na trzecie na świecie, po amerykańskich i rosyjskich, a przed argentyńskimi – i to także z państw najbardziej dotychczas zaawansowanych w tej dziedzinie, czyli USA i Kanady. To nie przypadek, że odkąd w 2008 r. postawiły na ten kierunek, wydały już na fuzje i przejęcia amerykańskich i kanadyjskich firm łupkowych prawie 50 mld dol.

Z rządowych dokumentów wynika jednoznacznie, że przez przynajmniej najbliższe 15–20 lat to węgiel, gaz i ropa (w tej kolejności) będą najważniejszymi źródłami energii w chińskiej gospodarce. Dopiero później, jak się zakłada, przyjdzie czas alternatywnych źródeł energii.

Inwestycje w energię odnawialną

Takie założenie nie oznacza jednak, że zasypia się gruszki w popiele. Analiza podstawowego dokumentu, czyli „Chińskiej polityki energetycznej” z października 2012 r., pokazuje jasno priorytety i kierunki rozwoju. Surowce kopalne pozostają kluczowe i podstawowe (75–78 proc. ogółu dostarczanej energii w ostatnich trzech latach), ale alternatywne źródła energii (OZE) mają się szybko rozwijać. Ich udział w pakiecie energetycznym w 2010 r. wynosił zaledwie 6 proc., ale na koniec 2014 r. przekroczył już 20 proc., nie licząc udziału równie szybko się rozwijającej energii atomowej (około 2,5 proc. ogółu; w 2014 r. działało w Chinach 21 reaktorów jądrowych, a 28 dalszych było w budowie – katastrofa w Fukushimie Chin nie zatrzymała chińskiego programu jądrowego).

Właśnie rozwój OZE najlepiej dowodzi zarówno zmian, jak i wyzwań w chińskiej energetyce. W początkach tej dekady Chiny wyrosły na największego inwestora w tej dziedzinie, o wiele większego niż cała Unia Europejska lub USA i to bez względu na to, czy wlicza się do tych danych energię pochodzącą z hydroelektrowni, czy nie. Jak wynika z danych cenionego, wydawanego w Paryżu dorocznego „Renewables Global Status Report” oraz równie ważnego zestawienia The PEW Charitable Trust „Kto wygrywa wyścig o OZE” (ostatni taki raport wydano w kwietniu 2014 r.), światowe wydatki na inwestycje w OZE wyniosły 254 mld dol. (w 2011 wydano więcej – 318 mld dol.), a w samych Chinach zamknęły się sumą 54,2 mld dol., co też było sumą najniższą w ostatnich czterech latach.

W okresie po 2008 r. priorytety są więcej niż jasne – do 2013 r. najwięcej (aż 58,5 proc.) ogółu środków przeznaczonych na OZE Chiny wydały na rozwój energii wiatrowej, a na drugim miejscu (30 proc.) znalazła się energia słoneczna. W 2013 r. nastąpiła jednak – kto wie, czy nie trwała –zamiana miejsc: po raz pierwszy środki przeznaczone na energię solarną były wyższe niż na wiatrową. To Chiny, Japonia i w mniejszym stopniu „azjatyckie tygrysy” sprawiły, że w 2012 r. Azja po raz pierwszy wydała na OZE więcej niż inne kontynenty.

Chińskie wyzwanie

O chińskiej dynamice rozwoju OZE świadczą też dostępne zestawienia dotyczące największych producentów baterii solarnych oraz turbin wiatrowych. W przypadku baterii na aktualnej liście „Photovoltaic Barometr 2014” aż pięciu z 10 największych producentów energii solarnej na świecie pochodzi z Chin, a dwie największe firmy to chińskie Yingli Green Energy i Trina Solar. Według tych samych danych łączna moc energii solarnej wyprodukowanej na świecie w 2013 r. wyniosła 139 GW, podczas gdy w samych Chinach 39 GW. Pod względem łącznych zainstalowanych mocy Chiny wyprzedzili jednak – i to sporo – Niemcy.

Jeśli chodzi o turbiny wiatrowe, dominacja chińskich producentów na światowych rynkach nie jest aż tak wyraźna. Według raportu „Wind Energy Barometer”, trzech chińskich producentów znalazło się wśród 10 największych na globie, w tym plasujący się na drugiej pozycji – po firmie Vestas z Danii – Gold Wind. Jak wynika z tego raportu, w 2013 r. Chiny wyeksportowały w sumie 341 zespołów turbin o łącznej mocy 692 MW do odbiorców w USA, Australii i we Włoszech.

Mamy więc do czynienia z nowym zjawiskiem: eksportem najnowocześniejszych technologii w chińskim wydaniu. A władze w Pekinie zakładają, że to właśnie rozwój OZE (plus kosmonautyka i oczywiście przemysł zbrojeniowy) mają być siłą napędową w realizacji kolejnego strategicznego celu, a mianowicie budowy innowacyjnej gospodarki i innowacyjnego społeczeństwa. I tak oto wyzwania dla energetyki w Chinach niepostrzeżenie zamieniają się w chińskie wyzwania dla energetyki światowej. Warto mieć tego świadomość, bo to zmiana niebagatelna.

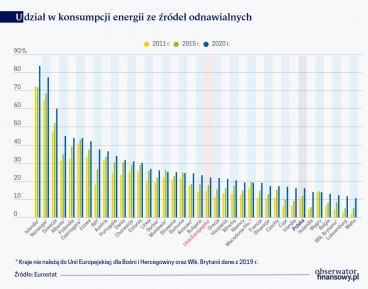

Udział źródeł odnawialnych w konsumpcji energii wynosi w Polsce około 16 proc. Do 2030 r. powinien on wzrosnąć do 23 proc., a dekadę później co najmniej do 28,5 proc. W obliczu zagrożeń klimatycznych i geopolitycznych oczekuje się, że nasze cele będą bardziej ambitne.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.