W krajach rozwiniętych przybywa firm zombie. Prawdopodobnie to one właśnie w największym stopniu odpowiadają za spadek produktywności w większości zachodnich gospodarek.

Nierentowne, nieproduktywne, potrafią przez dekady zamrażać źle zalokowany kapitał. Teraz, kiedy wskutek zaostrzenia warunków finansowania chwieje się w posadach jedno z największych globalnych zombie, ekonomiści zadają sobie pytanie, w jaki sposób gospodarka może się ich pozbyć i czy nie powinny pomóc w tym banki centralne.

Czym są zombie?

Zombie to firmy, które nie są w stanie pokryć kosztów obsługi długu z bieżących zysków przez dłuższy czas. Zombie to firma już dojrzała, bo młode niekiedy muszą chłonąć kapitał zanim dadzą stopy zwrotu. Bieżąca rentowność nie musi być kluczowym kryterium, bo można sobie wyobrazić firmę, która dużo inwestuje, wskutek czego nie przynosi zysków.

Firmy-zombie to termin wprowadzony do literatury naukowej przez Ricardo Caballero. W 2008 roku wraz z Takeo Hoshi i Anilem Kashyapem opublikował książkę „Zombie Lending and Depressed Restructuring in Japan”, poświęconą analizie japońskiej „straconej dekady” lat 90. XX wieku. Potem naukowcy udowodnili, że udział populacji zombie w globalnej gospodarce znacząco wzrósł po ostatnim globalnym kryzysie finansowym.

W ubiegłym roku problematyką firm-zombie zajęła się OECD. Doprecyzowała ich definicję – to firmy, które przejawiają trwały brak zyskowności. Jeśli wskaźnik pokrycia odsetek (zysk operacyjny / odsetki, czyli ICR) jest mniejszy niż 1 przez trzy kolejne lata, a firma istnieje co najmniej 10 lat – to znaczy, że mamy do czynienia z zombie. To tzw. szeroka definicja zjawiska.

Skoro wiemy już, co to takiego zombie, zobaczmy, dlaczego i dla kogo są szkodliwe.

Nieproduktywne jak zombie

OECD uznała, że ten rodzaj przedsiębiorstw charakteryzują zazębiające się ze sobą trzy cechy: niska produktywność, w tym niska wydajność pracy, niewłaściwa alokacja kapitału oraz hamowanie technologicznej dyfuzji. Trwanie zombie jest z tego powodu dla gospodarki szkodliwe. Ponieważ są szkodliwe, powinno się im ułatwiać wychodzenie z rynku. W ocenie OECD pomóc mogą w tym dobre systemy niewypłacalności, upadłości i restrukturyzacji.

Nic jednak z tego, bo „hodowaniem” zombie zajmują się banki. Rozrost tej „populacji zombie” jest pochodną słabości systemu bankowego, nieskłonnego do wypowiadania umów kredytowych, choćby z powodu niskiego współczynnika pokrycia kredytów rezerwami. Odpowiedzialne za łatwość, z jaką rolują zadłużenie są powszechne na świecie preferencje podatkowe dla finansowania długiem w stosunku do finansowania kapitałem.

OECD zwróciła także uwagę, że oczyszczenie gospodarki z zombie powinno być powiązane ze stworzeniem przez państwo dobrej polityki wobec pracowników zwalnianych przez bankrutujące przedsiębiorstwa. W swoim opracowaniu OECD nie wskazuje jednak ścieżki, jak pozbyć się zombie i czy powinny być to działania systemowe. Czyli: co rządy czy też banki centralne mogą zrobić, żeby oczyszczać z zombie gospodarkę.

„Populacja zombie” rośnie

OECD policzyła natomiast, jak liczna jest populacja zombie w 10 krajach należących do tej organizacji. I tak w 2013 roku największy ich odsetek znajdował się w Hiszpanii, gdzie stanowiły ok. 10 proc. wszystkich przedsiębiorstw. Najwięcej kapitału zombie pochłonęły natomiast we Włoszech – niemal 20 proc. W Hiszpanii zatrudniały ok. 12 proc. pracowników z sektora przedsiębiorstw.

Według badań Banku Finlandii, tamtejsza populacja zombie stanowi nieco ponad 4 proc. wszystkich firm, ale pracuje w nich aż 10 proc. zatrudnionych. W Belgii to aktualnie ok. 10 proc. przedsiębiorstw, które zatrudniają 13 proc. pracujących – podał podczas konferencji NBP „The Mystery of Low Productivity Growth in Europe” Luc Dresse, główny doradca w Narodowym Banku Belgii.

Populacja zombie od wielu lat rośnie – wynika z badań Banku Rozliczeń Międzynarodowych, opublikowanych niedawno przez głównego ekonomistę BIS Ryana Banerjee’a oraz Borisa Hofmanna. Badanie było bardzo szerokie. Analitycy BIS przejrzeli dane ze sprawozdań finansowych ok. 32 tys. firm notowanych na giełdach w 14 rozwiniętych gospodarkach od 1987 do 2016 roku.

Okazało się, że co najmniej od końca lat 80. zeszłego stulecia w gospodarkach rozwiniętych coraz większy odsetek firm stanowią zombie. Ich udział wzrósł średnio z ok. 2 proc. pod koniec lat 80. XX w. do ok. 12 proc. w 2016 roku. Bardzo ważną stwierdzoną korelacją jest to, że populacja zombie rośnie, gdy otoczenie finansowe charakteryzuje się mniejszą presją, daje łatwiejszy dostęp do pieniądza. A więc w warunkach niskich stóp procentowych.

Skoro przez trzy lata z rzędu przedsiębiorstwo wykazuje brak zyskowności, to na dobrą sprawę jego los może wydawać się przesądzony. Powinno upaść. A tymczasem wcale tak nie jest. Przeciwnie, od końca lat 80. do dziś, prawdopodobieństwo, że zombie upadnie, stale maleje. Prawdopodobieństwo, że zidentyfikowane zombie pozostanie zombie także w kolejnym roku wzrosło z 60 proc. w późnych latach 80. XX w. do 85 proc. w roku 2016.

Odsetek zombie w globalnej czy krajowej gospodarce wzrasta – co oczywiste – wraz z pogorszeniem się koniunktury. Gdy jednak koniunktura się poprawia, firmy, które stały się nierentowne podczas recesji, powinny do rentowności powrócić, zwiększać produktywność i inwestować. Ale w bardzo licznych przypadkach pozostają zombie. Było tak zarówno po recesji początku lat 90. XX w., roku 2000 czy po 2008 roku.

Ryan Banerjee i Boris Hofmann stworzyli drugą definicję zombie, określoną przez nich jako „węższa”. Według niej, firma jest zombie wtedy, gdy relacja wyceny rynkowej jej aktywów do kosztu odtworzenia tych aktywów (współczynnik q Tobina) znajduje się poniżej mediany w reprezentowanym przez nią sektorze w danym roku. Ogólniej mówiąc – spółki wyceniane na giełdzie poniżej sektorowej mediany budzą podejrzenie, iż są zombie.

Inwestorzy na rynku kapitałowym są skłonni wierzyć w zombie.

Ciekawe, a nawet zaskakujące jest to, że zastosowanie definicji „szerszej” i „węższej” nie prowadzi do identycznych wniosków. Po pierwsze, jeśli zastosować węższą definicję zombie, okazuje się, że nie zachodzi korelacja pomiędzy ich mnożeniem się, a słabością sektora bankowego.

Pod drugie, okazuje się, że inwestorzy na rynku kapitałowym są skłonni wierzyć w zombie. Zidentyfikowane na podstawie szerszej definicji firmy-zombie miały wskaźnik q Tobina 1,5, a więc wyższy od licznych nie-zombie. Takie stwierdzenie pozwala postawić pytanie, czy alokacja kapitału poprzez rynek kapitałowy jest – generalnie – trafna. I czy można powiedzieć, że jest lepsza niż transmisja kapitału za pośrednictwem sektora bankowego.

Zombie trwa

Do tego, żeby zombie mogły trwać w stanie zombie niezbędny jest dostęp do finansowania, a zwłaszcza do łatwego rolowania długu. Zadłużenie korporacji niefinansowych na świecie wzrosło w latach 2011-2017 o 15,4 punktu proc., do 95,6 proc. globalnego PKB – pokazują dane BIS. W połowie 2017 roku łączne zadłużenie korporacji niefinansowych wynosiło 66,6 biliona dolarów.

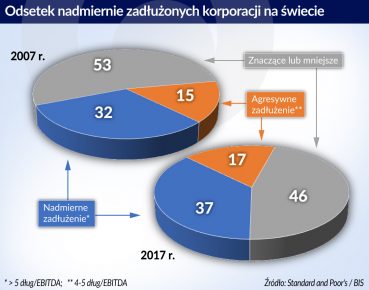

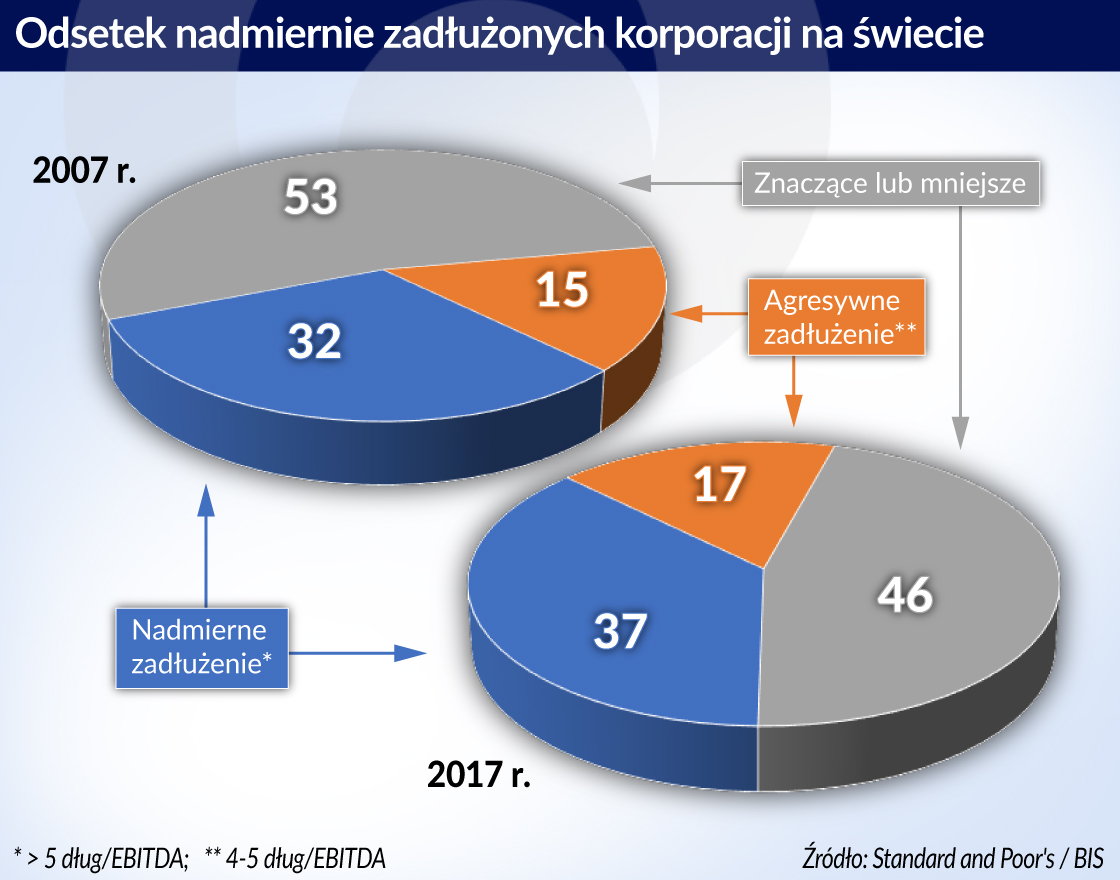

Agencja ratingowa Standard and Poor’s podaje, że pokryzysowe łagodzenie ilościowe miało najsilniejszy wpływ na wzrost zadłużenia korporacji amerykańskich, które w latach 2011-2017 zwiększyło się o 36 proc. W Europie sporo firm zmniejszyło zadłużenie. Niespełna jedna czwarta (23 proc.) korporacji jest silnie zlewarowana (poziom długu do EBITDA większy niż pięciokrotny), podczas gdy w 2007 roku było to 29 proc.

Zadłużenie korporacji europejskich wzrosło w okresie od rozpoczęcia przez Fed QE2 o zaledwie 14 proc. (o 8 proc. w Wielkiej Brytanii). Chińskich natomiast – dwukrotnie. Szacunki agencji uwzględniające dane BIS pokazują, że w 2017 roku nadmiernie zadłużonych było 37 proc. korporacji, podczas gdy w 2007 roku odsetek ten wynosił 32 proc.

Stosunkowo łagodne warunki finansowe w połączeniu z silnym ożywieniem gospodarczym w 2017 roku spowodowały, że upadło zaledwie osiem korporacji ocenianych przez S&P. To był rekordowo niski wynik. Rok 2018 do października przyniósł 72 bankructwa korporacji monitorowanych przez agencję. Normalizacja polityki monetarnej przez Fed zbiera w ten sposób swoje żniwo.

„Relatywnie niski odsetek bankructw maskował (w 2017 roku) ryzyko” – napisała S&P w cytowanym raporcie. Analitycy dodają, że niskie stopy, łatwo dostępna płynność i praktyki ubezpieczania emisji powodują, iż liczba przelewarowanych korporacji rośnie.

Dla chronicznie nierentownej firmy alternatywą dla bankructwa jest przejście w stan zombie. Obecne pogorszenie się warunków gospodarczych – globalne spowolnienie i wojny handlowe – z założenia sprzyja powiększaniu się populacji zombie. Ale zaostrzenie warunków finansowych powinno z kolei sprzyjać oczyszczeniu się z nich gospodarki.

Największe zombie świata

Taki właśnie proces następuje teraz w USA, gdzie w grudniu 2018 doszło do ósmej podwyżki stóp od kryzysu. Bardzo możliwe, że ofiarą będzie General Electric, gigant, który restrukturyzację – jak dotąd nieskuteczną – prowadzi od 2009 roku. Być może te wysiłki się powiodą i GE stanie na nogi. Niewykluczone jednak, że jest za późno i zbankrutuje. A jeśli pomoże mu rząd, to ma też szansę stać się największym i najbardziej spektakularnym zombie świata.

GE, firma o ponad 100-letniej historii, powstała z przedsiębiorstwa prowadzonego przez Thomasa Edisona, który był przez dziesięciolecia ikoną amerykańskiej gospodarki, amerykańskiego przemysłu, amerykańskiej ekspansji. Był także ikoną skomplikowanego konglomeratu. Do 25 czerwca 2018 roku wchodził w skład indeksu DJ 30 – największych amerykańskich spółek.

Już od globalnego kryzysu finansowego kwartał po kwartale, rok po roku okazywało się, iż model biznesowy GE się chwieje i nie jest możliwy do utrzymania. W 2009 roku GE stracił rating Aaa u Moody’s i rozpoczął restrukturyzację. Skutki jej dotarły nawet do Polski, gdzie jego ramię finansowe GE Capital sprzedało bank BPH.

Literatura naukowa szeroko omawia gospodarcze skutki funkcjonowania zombie. Analitycy BIS podsumowują: „zamrażają” one duże zasoby (nieefektywnie wykorzystywane aktywa, kapitał, praca) i utrudniają ich realokację. Co jeszcze?

Zombie odpowiadają za spadek produktywności w większości gospodarek Zachodu.

Zombie sprzedają znacznie mniej aktywów niż dochodowe firmy. Wpływają na ceny produktów w całych branżach, uniemożliwiają ich podnoszenie. Zawyżają płace w sposób niepowiązany z wydajnością, zwiększają koszty finansowania, zaburzają konkurencję o zasoby. Powodują, że nie-zombie zmniejszają inwestycje. Wzrost populacji zombie w danym sektorze o 1 punkt proc. powoduje odpowiednie zmniejszenie o 1 pkt proc. nakładów inwestycyjnych nie-zombie.

Prawdopodobnie to właśnie zombie w największym stopniu odpowiadają za spadek produktywności w większości gospodarek Zachodu. Szacunki BIS pokazują, że gdy udział zombie w gospodarce wzrośnie o 1 proc., wzrost produktywności spada o ok. 0,3 punktu proc.

Co więcej, przyczyny powstawania zombie powodują skutki, które z kolei te przyczyny wzmacniają. Powstaje błędne koło: więcej zombie w gospodarce to niższa produktywność, a spadek produktywności oznacza niższe stopy procentowe. A te sprzyjają zombie.

Komentarze części analityków z Wall Street na temat GE uświadamiają dziś inne aspekty żerowania zombie na organizmie gospodarczym i społecznym. Można do nich zaliczyć: kreatywną księgowość w celu tuszowania strat, nadużycia podatkowe, nieuzasadnioną pomoc publiczną czy polityczne wsparcie najwyższego nawet szczebla.

Podejrzane zombie

GE zakończył III kwartał 2018 roku w swoim segmencie produkującym turbiny (GE Power) odpisami w wysokości ponad 22 mld dolarów. Jeszcze w końcu 2016 roku cena jego akcji sięgała 30 dolarów, a w grudniu 2018 osiągnęła minimum na poziomie 6,65 dolara. Pokryzysowa restrukturyzacja nie przyniosła rezultatów – gigant wciąż się chwieje. A przy okazji wypadają trupy z szaf. Choć na razie to tylko spekulacje.

„Firma stała się tak duża, że z punktu widzenia zarządzania i alokacji kapitału jest nieefektywna” – napisał Daniel Jones z grupy analitycznej Crude Value Insights.

GE po kryzysie przechodził restrukturyzację, ale jednocześnie realizował ambitne plany wzrostowe. Przejmując w 2015 roku część energetyczną francuskiego Alstomu, zobowiązał się do utworzenia 1000 miejsc pracy w tym kraju. Były prezes John Flannery powiedział już w czerwcu, że to jest „poza zasięgiem”. Będzie musiał za to zapłacić stosunkowo niedużą karę – zaledwie 50 mln dolarów.

Firmy „za duże by upaść”, gdy popadają w tarapaty, korzystają niejednokrotnie ze wsparcia rządów, podobnie jak po kryzysie banki „za duże by upaść”. Administracja USA bardzo mocno wspierała dotąd GE. W przetargu na odbudowę infrastruktury energetycznej Iraku o wartości 15 mld dolarów wygrał niemiecki Siemens. Według „Financial Times” silne naciski USA spowodowały, że zwycięzca będzie musiał podzielić się kontraktem z GE.

Być może jednak GE zabrnął za daleko. Amerykański Departament Sprawiedliwości oraz komisja papierów wartościowych SEC wszczęły niedawno dochodzenia w sprawie jego praktyk księgowych. Chodzi o to, czy spółka właściwie zaksięgowała 22 mld dolarów odpisów na utratę wartości aktywów GE Power oraz wcześniejsze 6 mld dolarów z powodu niedoboru rezerw ubezpieczeniowych.

John Inch, analityk firmy inwestycyjnej Gordon Haskett policzył, że odpisy w GE Power powinny sięgnąć 67 mld dolarów. Napisał również, że GE mógł zaniżyć podatek dochodowy o bez mała 6 mld dolarów. Równocześnie brytyjski fiskus domaga się od GE miliarda dolarów niezapłaconego podatku.

Finansowe ramię konglomeratu, GE Capital (miał być zresztą według wcześniejszych planów restrukturyzacyjnych rozsprzedany) ma 16 mld dolarów portfela kredytowego i 70 mld dolarów długu. W listopadzie musiał on zrezygnować z finansowania się sprzedażą papierów dłużnych na rynku komercyjnym. A to znaczy, że jego koszty finansowania wzrosną.

GE – według raportu za III kwartał 2018 – ma gotówkę, jej ekwiwalenty oraz aktywa płynne o wartości 61,69 mld dolarów. Jego zadłużenie jest niemal dwukrotnie wyższe i wynosi 117,97 mld dolarów. Jeśli spekulacje analityków okażą się trafne, być może GE był już od dawna zombie, ale nic o tym nie wiedzieliśmy.

Oczyszczanie z zombie

Recesja sprzyja zarówno powstawaniu zombie, jak i narastaniu zadłużenia. W czasie recesji środowisko finansowe łagodnieje, więc zombie odczuwają mniejszą presję, by zmniejszyć zadłużenie lub ograniczyć działalność. Potem nie wykorzystują kolejnych faz cyklu – odbicia gospodarczego, a nawet boomu, żeby się zdelewarować.

Banki centralne mają narzędzie do oczyszczania gospodarki z zombie.

Kto w takim razie może przerwać to błędne koło? Być może banki centralne? Analitycy BIS twierdzą, że ich badania nie dają jednoznacznych wskazówek dla polityki banków centralnych. Jednak – jak pokazują badania Banque de France – właśnie banki centralne mają narzędzie do oczyszczania gospodarki z zombie: przez stworzenie trudniejszych warunków finansowania w czasie, gdy gospodarka idzie w górę. Obecnie udowadnia to Fed.

„Zmniejszane ograniczenia finansowe miały zły wpływ na wzrost produktywności” – mówił podczas konferencji NBP Gilbert Cette, zastępca dyrektora generalnego w Banque de France. „Wzrost stóp realnych aktywizuje mechanizm czyszczenia, a produktywność przyspiesza” – dodał.

Być może ujawniona w końcu sytuacja GE jest przejawem mechanizmu oczyszczania gospodarki. Być może ten mechanizm zadziałałby lepiej, gdyby wzrost stóp w okresie odbicia gospodarczego był szybszy, a nie dawkowany małymi krokami. Jednak cytowane przez Gilberta Cette’a badania Banque de France przestrzegają równocześnie, że zaostrzenie warunków finansowania, gdy staje się długotrwałe, może doprowadzić do ograniczenia wydatków na inwestycje i innowacje, także przez zdrowe firmy.