Coraz więcej głosów wskazuje, że Europa powinna wykorzystać doświadczenia Ameryki Łacińskiej w restrukturyzacji zadłużenia publicznego. Na razie jednak przywódcy europejscy oraz Europejski Bank Centralny wykluczają takie rozwiązanie.

Wiele krajów Ameryki Łacińskiej, w tym Brazylia skorzystały z planu Brady'ego. (CC BY PedroKirilos)

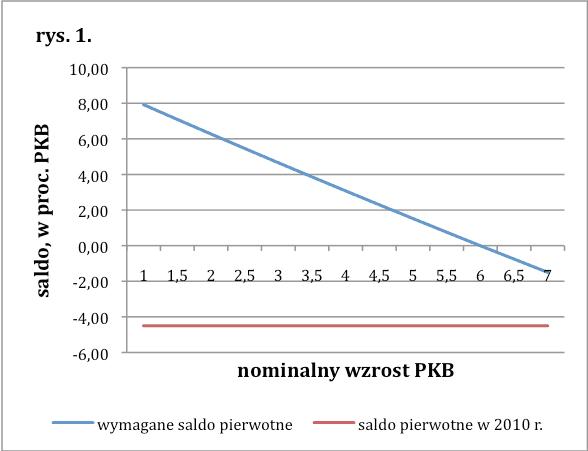

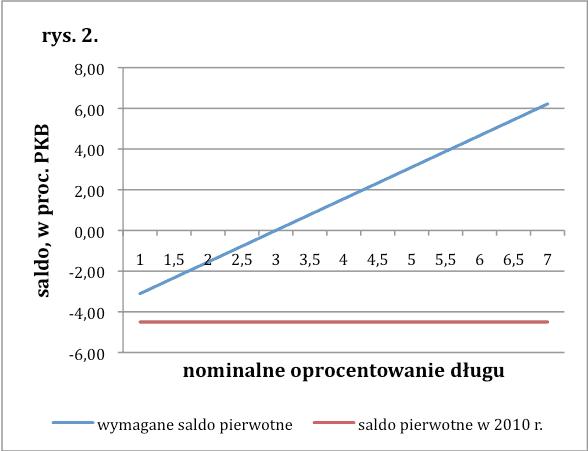

Inwestorzy kierują się dość prostą matematyką, opartą główie na sumach. Jeżeli Grecja ma wyjść z kryzysu zadłużenia, to będzie musiała zsumować wysoki wzrost gospodarczy i wprowadzić nadzwyczajne oszczędności w sektorze publicznym. Pokazujemy to na wykresie poniżej – te obliczenia są dość uproszczone, ale wyjątkowo wymowne. Wskazują, że Grecja musi osiągnąć wysoką nadwyżkę w budżecie, aby przynajmniej zatrzymać przyrost długu.

Większość inwestorów uważa, że takich warunków ten kraj spełnić nie może. Ostatnia ankieta Bloomberga wskazała, że aż 85 proc. z nich twierdzi, że Grecja zbankrutuje. Wydaje się zresztą, że takie przeświadczenie panuje wśród większości obserwatorów i komentatorów. Jedyne co może uratować Ateny to nadzwyczajna determinacja Unii Europejskiej, która musiałaby wziąć na siebie większość greckiego zadłużenia. A to jest mało realne.

Coraz większą popularność wśród ekspertów zdobywa zatem projekt rozwiązania problemu Grecji – i innych krajów UE znajdujących się w podobnym położeniu – w taki sposób, jak na przełomie lat 80. i 90. rozwiązany został problem zadłużenia krajów Ameryki Łacińskiej. Czyli poprzez wymuszone negocjacje z bankami w sprawie restrukturyzacji zadłużenia. Na początku maja w Waszyngtonie odbyło się ciekawe seminarium organizowane przez firmę doradczą McKinsey oraz Council of Foreign Relations (wydawca znanego periodyka: Foreign Affairs), podczas którego wystąpił m.in. Ernesto Zedillo, profesor Yale i były prezydent Meksyku, oraz William Rhodes, przewodniczący rady Citigroup, który w 1989 r. był jednym z głównych aktorów w trakcie negocjacji restrukturyzacyjnych po stronie bankowej. Rhodes twierdzi, że Europa powinn skorzystać z doświadczeń Ameryki Łacińskiej, ale się boi.

Jaki bilans finansów publicznych musi osiągnąć Grecja, by ustabilizować dług. Niebieska linia pokazuje wymagane saldo pierwotne finansów publicznych (dochody minus wydatki minus koszt obsługi długu), przy którym stosunek długu do PKB ustabilizuje się. Rysunek 1. pokazuje zależność wymaganej konsolidacji od wzrostu PKB, przy założeniu, że oprocentowanie długu wynosi 6 proc. Rysunek 2. pokazuje zależność wymaganej konsolidacji od oprocentowania długu, przy założeniu, że nominalny wzrost PKB wynosi 5 proc. Rysunki pokazują, że Grecja musi albo osiągnąć bardzo duże oszczędności w sektorze finansów publicznych, albo osiągnąć dość wysoki wzrost gospodarczy, albo liczyć, że kredytodawcy zażądają bardzo niskich odsetek. Wszystkie te warunki są bardzo trudne do spełnienia. (źródło: obliczenia własne, założyłem, że dług publiczny wyniesie w tym roku 160 proc. PKB).

– Myślę, że warto skorzystać z tej lekcji, ale tego się nie czyni. Z prostego powodu. Europejczycy uważają, że są inni, ponieważ są bardziej rozwinięci – mówił Rhodes. W podobnym tonie wypowiadał się Zedillo: – Myślę, że Europejczycy dobrze poradzili sobie z pierwszą fazą kryzysu. Teraz jednak muszą sobie odpowiedzieć na pytanie, czy mają do czynienia z problemem płynności, czy niewypłacalności. A jeżeli stwierdzą, że niewypłacalności, to trzeba będzie poważnie rozważyć doświadczenia Ameryki Łacińskiej.

Co się stało w Ameryce Łacińskiej

Doświadczenie Ameryki Łacińskiej oznacza w tym przypadku przede wszystkim tzw. Plan Brady’ego, nazwany tak ze względu na autora, sekretarza skarbu USA Nicolasa Brady’ego. Polegał on na restrukturyzacji zadłużenia najpierw Meksyku, a później innych krajów kontynentu, ze wsparciem USA i instytucji międzynarodowych. Nicolas Economides i Roy Smith z Uniwersytetu Nowego Yorku napisali w tym roku, że w Europie powinien powstać „Plan Tricheta“ – od nazwiska prezesa EBC Jean Claude Tricheta – oparty na „Planie Brady’ego“. Najpierw jednak warto zrozumieć, czym był ten drugi.

Na początku lat 80. wiele krajów Ameryki Łacińskiej wpadło w kryzys zadłużeniowy. Przez wiele lat zaciągały one potężne kredyty, które były dość łatwo dostępne ze względu na duże zasoby płynnościowe zachodnich banków, pochodzące z krajów produkujących ropę naftową. W pewnym momencie ta bańka pękła. W 1982 r. Meksyk zadeklarował, że nie będzie spłacał swoich długów, w efekcie czego kredytodawcy natchmiast zakręcili kurki z pieniędzmi również dla innych krajów. Przez niemal całe lata 80. Międzynarodowy Fundusz Walutowy, inne instytucje międzynarodowe oraz kraje rozwinięte wspierały Amerykę Łacińską pożyczkami, wymagając jednocześnie na nich przeprowadzanie głębokich reform strukturalnych zmierzających do wygenerowania oszczędności i przyspieszenia wzrostu gospodarczego. Od 1982 r. do 1987 r. wartość kredytów publicznych dla krajów kontynentu wzrosła z 50 do 120 mld dolarów, zaś wartość kredytów prywatnych utrzymała się na poziomie 250 mld dolarów. Kilka krajów, takich jak Brazylia czy Chile, podejmowało już wtedy z bankami działania restrukturyzujące zadłużenie.

Pod koniec lat 80. jasne jednak stało się, że reformy nie wprowadzają zadłużonych krajów na ścieżkę wzrostu i nie rozwiązują problemu długu. Zaś dwa wydarzenia stały się iskrą dla zmiany politycznego kursu. W 1989 r. w USA prezydentem został George Bush, wybierając na sekretarza skarbu Nicolasa Brady’ego. Jednocześnie w Ameryce Łacińskiej narastały napięcia społeczne, czego dramatycznym przejawem były krwawe zamieszki w stolicy Wenezueli Caracas, w których zginięło kilkaset osób. Brady ogłosił, że jedynym sposobem na rozwiązanie problemu zadłużenia jest stworzenie bodźców dla banków, aby zaangażowały się w powszechną restrukturyzację udzielonych kredytów. Na pierwszy ogień poszedł Meksyk, którego głównym negocjatorem był wówczas Angel Guerria, obecny sekretarz generalny OECD.

W pierwszych negocjacjach uczestniczyło ok. 500 banków. Po wielotygodniowych rozmowach ustalono, że każda instytucja będzie miała do wyboru kilka opcji zaangażowania w restrukturyzację zadłużenia kraju. Po pierwsze, możliwa była zamiana posiadanych obligacji (lub kredytów) na obligacje o wartości niższej o 35 proc. i zmiennym oprocentowaniu uzależnionym od stóp rynkowych. Po drugie, możliwa była zamiana posiadanych obligacji (lub kredytów) na obligacje o identycznej wartości i stałym oprocentowaniu 6,25 proc., co oznaczało to de facto akceptację niższych wpływów (stopy rynkowe były wówczas wyższe). W obu przypadkach zabezpieczeniem nowego długu były papiery skarbowe rządu Stanów Zjednoczonych, tzw. obligacje Brady’ego. Dodatkowo odsetki od nowych obligacji miały wzrosnąć jeżeli wpływy Meksyku ze sprzedaży ropy przekroczyłyby określony poziom. Ponad to, banki mogły udzielić krajowi nowych kredytów. Dzięki takiemu menu różnych opcji każda instytucja mogła wybrać poziom zaangażowania kredytowego sięgający od 65 do 125 proc. pierwotnej wartości.

Menu restrukturyzacyjne, czyli możliwości obniżenia długu w taki sposób, aby obie strony umowy zyskały na tym jak najwięcej, było w każdym przypadku inne. Na przykład w Urugwaju połączono odsetki płacone od nowych obligacji z poziomem terms of trade tego kraju (czyli stosunku cen towarów eksportowanych do cen towarów importowanych). Gdyby Urugwaj stał się bardziej konkurencyjny, miał płacić więcej pieniędzy. Różna była również skala cięcia ogólnego poziomu zadłużenia.

Nie wszystkie kraje zresztą zdecydowały się na plan Brady’ego (dla jasności: dotyczył on nie tylko Ameryki Łacińskiej, skorzystała z niego również Polska, jednak to Ameryka Łacińska przyciągnęła największą uwagę). Skorzystały z niego m.in. Meksyk, Wenezuela, Kostaryka, Urugwaj, Argentyna i Brazylia. Takiej wymuszonej pomocy odmówiły natomiast Chile, Peru, czy Kolumbia, które przeprowadzały same programy restrukturyzacji swojego długu. Na przykład Chile w latach 80. dokonało konwersji dużej części swojego długu zagranicznego na udziały w spółkach krajowych. Kraj ten stał się południowoamerykańskim modelem reform wolnorynlowych i sukcesu gospodarczego (inna sprawa, że stało się to w okresie dyktatury Augusto Pinocheta). To zresztą pokazuje, że sukces gospodarczy nie zależał od uczestnicwa w planie Brady’ego, ale przede wszystkim od reform rynkowych i determinacji rządzących.

Wnioski dla Europy

Na rynku krąży wiele pomysłów wskazujących, jak Europa może skorzystać z idei planu Brady’ego. Wspomniani już Nicolas Economides i Roy Smith proponują, żeby zadłużone europejskie kraje zrobiły dokładnie to samo, co Meksyk – wyemitowały nowe obligacje o zapadalności 30 lat i zamieniły je na obecne papiery dłużne, co zdjęłoby z nich bieżącą silną presję na notoryczne refinansowanie (zaciąganie nowych kredytów na spłatę starych). Wartość nowych papierów wynosiłaby ok. 60-70 proc. nominalnej wartości starych obligacji, a zabezpieczeniem dla nich byłyby bardzo bezpieczne obligacje wyemitowane przez Europejski Bank Centralny. Zdaniem ekonomistów z Uniwersytetu Nowego Jorku zalety takiego planu są ogromne: wygaszałby on obecny kryzys zadłużeniowy, znacznie zwiększyłby jakość papierów wyemitowanych przez zadłużone kraje, a także pozwoliłby uniknąć poświęcenia pieniędzy podatników na ratowanie nieodpowiedzialnych rządów.

Bardzo podobne propozycje wysunęli ostatnio dwaj niezależni ekonomiści Peter Allen i Gary Evans, którzy w 1989 r. pracowali w Bank of America przy wypracowaniu stanowiska tej instytucji w sprawie planu Brady’ego. Różnicą w ich propozycji jest sugestia, aby gwarancje dla nowych obligacji emitowanych przez zadłużone kraje udzielane były przez Europejski Fundusz Stabilności Finansowej. Proponują oni również, aby stworzyć szerokie menu możliwości dla zainteresowanych krajów i instytucji finansowych. Możnaby na przykład połączyć płatności z obligacji z tempem wzrostu gospodarczego, lub – jak w przypadku Urugwaju – poziomem terms of trade, albo nawet uczynić z nowych obligacji rodzaj waluty, którą możnaby płacić np. w transakcjach prywatyzacyjnych.

Na razie Komisja Europejska i EBC sprzeciwiają się jednak restrukturyzacji. Przeprowadzenie takiej operacji w Europie w tym momencie rzeczywiście nie jest łatwe, z co najmniej kilku powodów. Jeden z nich dobrze opisał Ernesto Zedillo podczas wspomnianej debaty McKinseya: – Myślę, że w czasie przeprowadzania planu Brady’ego strona bankowa była już na to gotowa. Nie jestem pewien, czy tak jest teraz w Europie. Właściwie, to nie wiadomo, kto jest po drugiej stronie do negocjacji: inwestorzy, podatnicy?

Powszechnie uważa się, że europejskie banki potrzebują dokapitalizowania. Jednak nie wiadomo, ile banków jest w trudnej sytuacji i jaki efekt może mieć bankructwo któregoś z krajów na cały sektor. System finansowy jest nieprzejrzysty. Stres test przeprowadzony w 2010 r. przez Komisję Europejską, który miał wskazać najsłabsze instytucje finansowe Starego Kontynentu, okazał się farsą. Kryteria były tak niskie, że testu nie przeszło jedynie kilka banków.

Innym problemem jest szybkość reakcji rynków finansowych, nieporównanie wyższa niż dwie dekady temu. Teraz każda informacja o planowanej restrukturyzacji może natychmiast zmienić jej warunki. Economides i Smith wierzą, że można dokonać zamiany obligacji na nowe po ich obecnej cenie rynkowej, znacznie niższej od ceny wykupu. Jednak kiedy informacja o restrukturyzacji dostanie się do mediów ceny rynkowe mogą gwałtownie zmienić się, zmieniając warunki negocjacji oraz powodując również efekty uboczne na innych rynkach.

Te zastrzeżenia nie zmieniają jednak fundamentalnego wniosku, że Europa będzie musiała albo wypracować model restrukturyzacji zadłużenia krajów peryferyjnych, albo ogłosić wszem i wobec że jest gotowa wziąć na siebie cały ciężar długów. Każda z tych opcji będzie to ogromnym wyzwaniem, któremu nie można sprostać działaniami podejmowanymi ad hoc. Bo chyba najważniejsza lekcja płynąca z Ameryki Łacińskiej to ta, że sztuczne utrzymywanie pacjenta przy życiu może prowadzić do straconej dekady i potężnych protestów społecznych. Wprawdzie Europa jest bardziej rozwinięta, ale dynamika kryzysów często się powtarza.

Wiele krajów Ameryki Łacińskiej, w tym Brazylia skorzystały z planu Brady'ego. (CC BY PedroKirilos)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.