Czy ekspansje umierają ze starości czy na krzywą dochodowości?

Gospodarka amerykańska rozpoczęła w lipcu 121. miesiąc prosperity, bijąc poprzedni rekord długości ekspansji gospodarczej. Inwestorzy jednak zamiast otwierać szampana boją się czyhającej tuż za rogiem recesji.

Jeszcze niedawno uważano te obawy za przesadzone – wszak ekspansje nie umierają ze starości. Ale niedawne odwrócenie krzywej dochodowości zmusza do stwierdzenia, że prawdopodobieństwo wystąpienia recesji istotnie wzrosło.

Czy recesja czai się tuż za rogiem?

Czyż nie jest wszak tak, że wszystko, co dobre, szybko się kończy? Czy nie jest tak, że ekspansja jest już tak stara, że musi rychle dobiec końca? Nie do końca. Tak samo jak ludzie tak naprawdę nie umierają „ze starości” (tylko z powodu chorób, na które osoby w podeszłym wieku są bardziej podatne), tak samo ekspansje gospodarcze nie kończą się po wyrwaniu odpowiedniej liczby kartek z kalendarza. To prawda, że poprzednie boomy trwały przeciętnie krócej, bo niecałe 5 lat, to jednak próba nie jest zbyt duża (NBER wyróżnia 11 ekspansji od końca II wojny światowej), więc tak naprawdę nie pozwala wyciągnąć żadnych sensownych wniosków. Powszechnie mówi się o cyklach koniunkturalnych, ale każdy „cykl” jest odmienny.

Inna sprawa, że obecna ekspansja trwa ponadprzeciętnie długo, ale też jest wyjątkowo słaba (o czym ciekawie pisał niedawno prof. Kwaśnicki). W latach 90. XX w., czyli podczas (już) drugiej najdłuższej ekspansji gospodarczej, amerykańskie PKB wzrosło realnie o ok. 43 proc. Tymczasem od zakończenia Wielkiej Recesji, realne PKB powiększyło się o zaledwie jedną czwartą. Gdyby obecna ekspansja trwała tak długo jak ta z lat 90. pod względem nie czasu, ale przyrostu PKB, to recesja powinna pojawić się dopiero za jakieś pięć – sześć lat.

Houston, mamy problem: krzywa dochodowości się odwróciła!

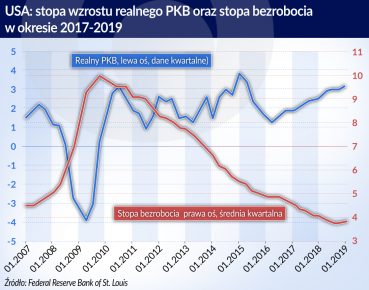

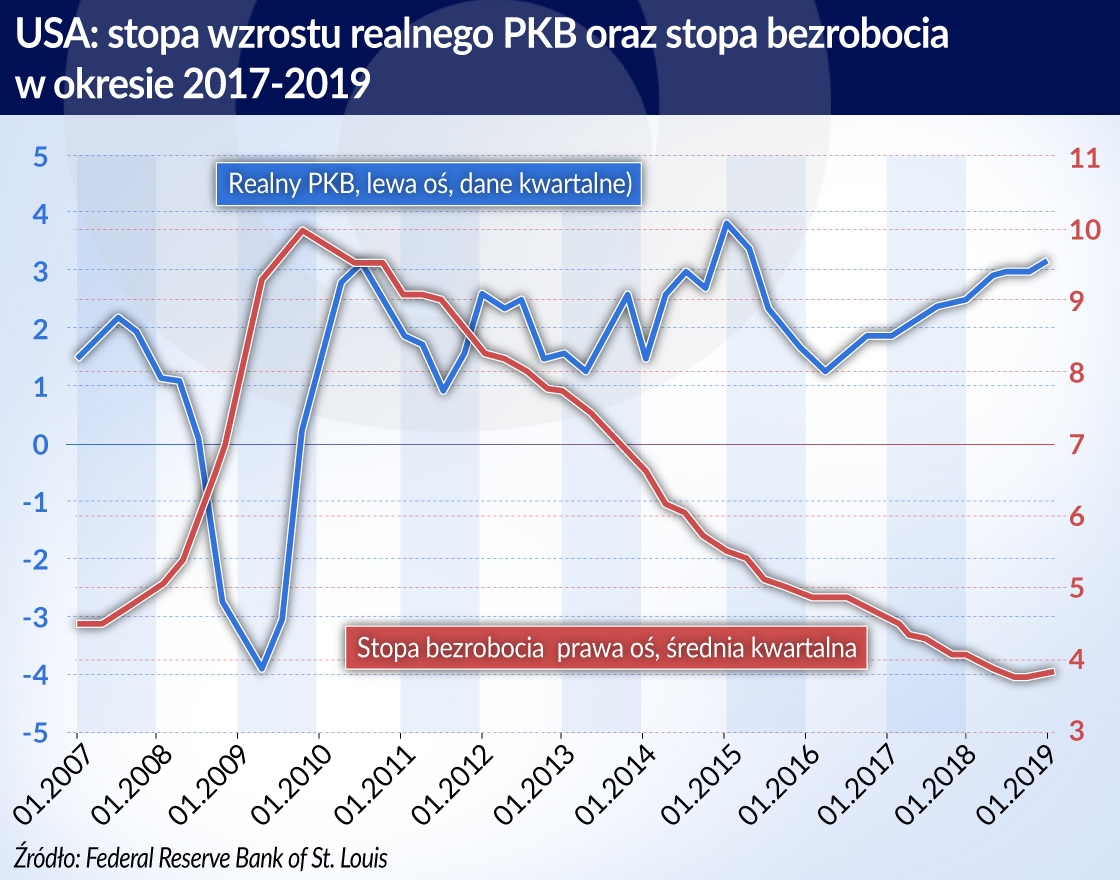

Zastanówmy się, w jakiej kondycji jest amerykańska gospodarka. Wszak kiedy Ameryka kicha, to cały świat choruje. Jak widać na wykresie (USA stopa realnego PKB i stopa bezrobocia w l. 2017 – 2019), podstawowe wskaźniki makroekonomiczne nie przedstawiają się zbyt niepokojąco. Stopa bezrobocia pozostaje na bardzo niskim poziomie, zaś wzrost realnego PKB nawet ostatnio przyśpieszył.

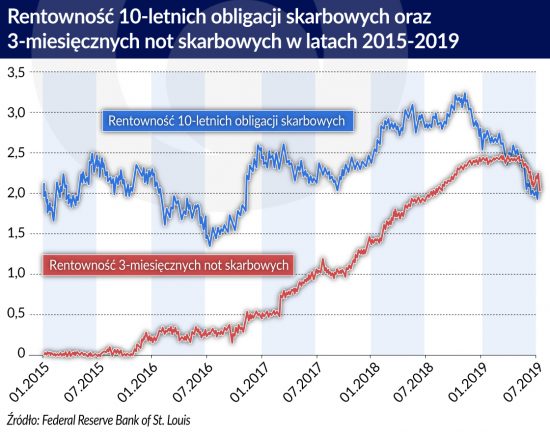

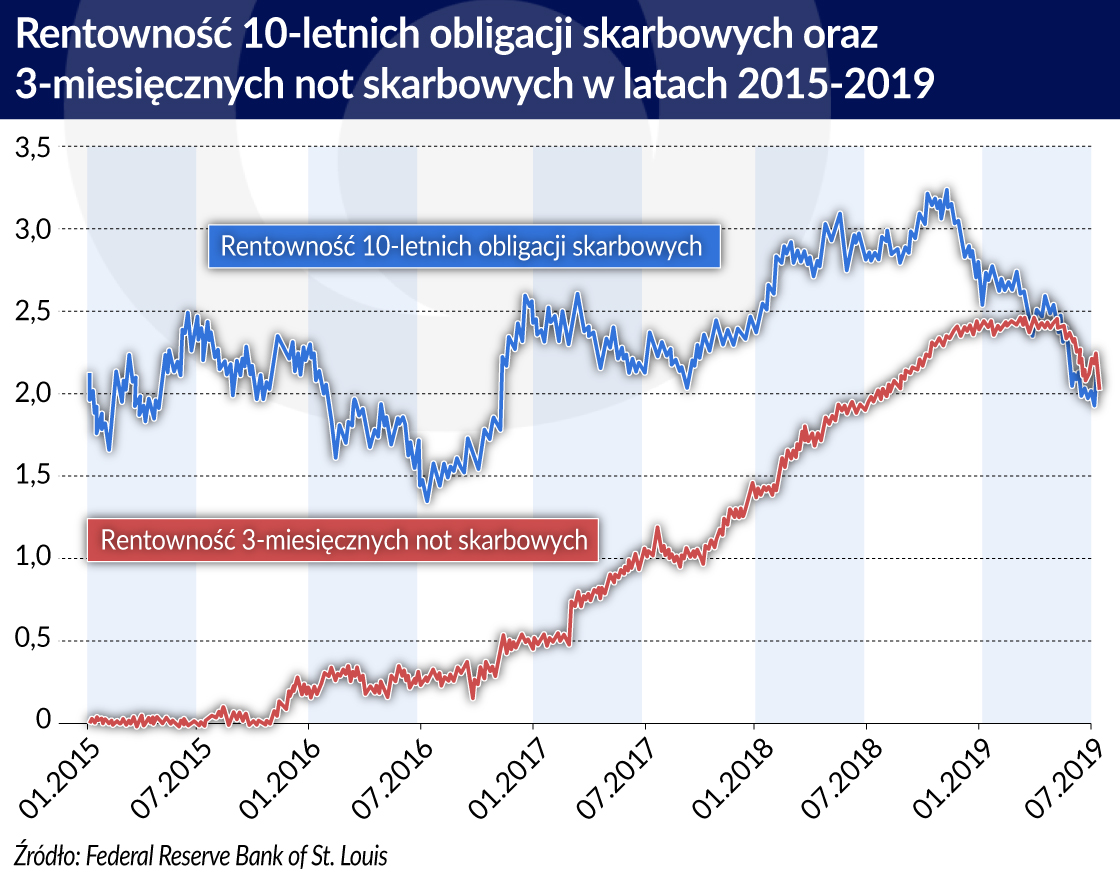

Ale nie oszukujmy się. Gdy PKB nurkuje, a bezrobocie szybuje do góry, jest już zazwyczaj za późno. Potrzebny jest wskaźnik wyprzedzający. Z pomocą przychodzi krzywa dochodowości, czyli krzywa obrazująca rentowność obligacji o różnym terminie zapadalności.

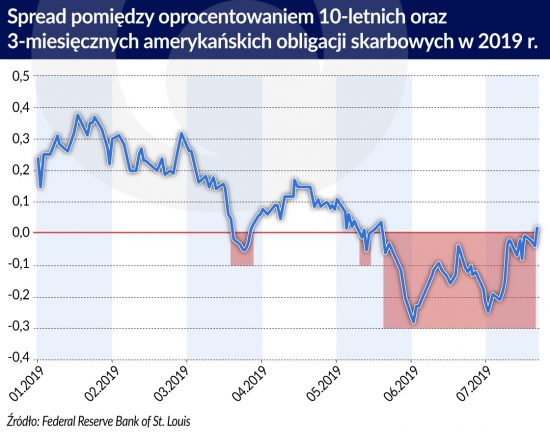

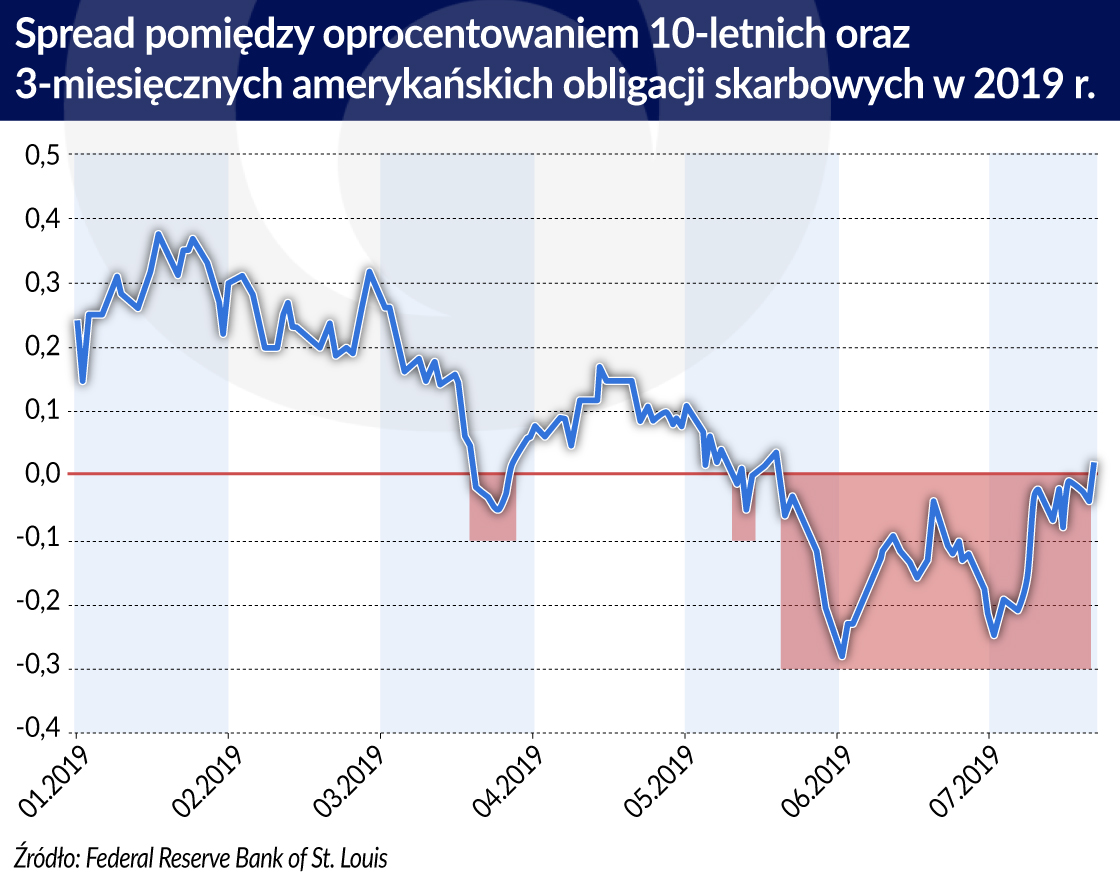

Co niezmiernie istotne, krzywa dochodowości amerykańskich papierów skarbowych odwróciła się w maju 2019 r. W maju spread pomiędzy oprocentowaniem 10-letnich a 3-miesięcznych obligacji skarbowych stał się ujemny, co oznacza, że długoterminowe stopy procentowe są niższe od krótkoterminowych. Jest to zjawisko nietypowe – normalnie im dłuższa inwestycja, tym oprocentowanie wyższe – i bardzo niepokojące.

Według ekonomistów głównego nurtu jeśli długoterminowe stopy procentowe są poniżej krótkoterminowych, to inwestorzy prognozują spowolnienie w przyszłości albo spodziewają się wzrostu ryzyka w najbliższym czasie, w tym na przykład recesji. Austriacka szkoła ekonomii odwrócenie krzywej dochodowości interpretuje tak, że w obliczu zacieśnienia polityki monetarnej przedsiębiorcy licytują się o mniej dostępne, krótkoterminowe finansowanie, aby dokończyć chociaż część rozpoczętych projektów inwestycyjnych podczas boomu, podbijając w ten sposób krótkoterminowe stopy procentowe.

W obu narracjach istotną rolę odgrywa polityka monetarna. Na przestrzeni ostatnich kilku lat znacznie wzrosły krótkoterminowe stopy procentowe, co było głównie spowodowane normalizacją polityki monetarnej przez Fed.

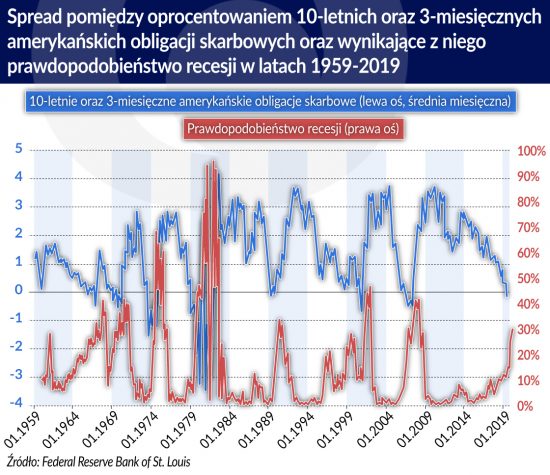

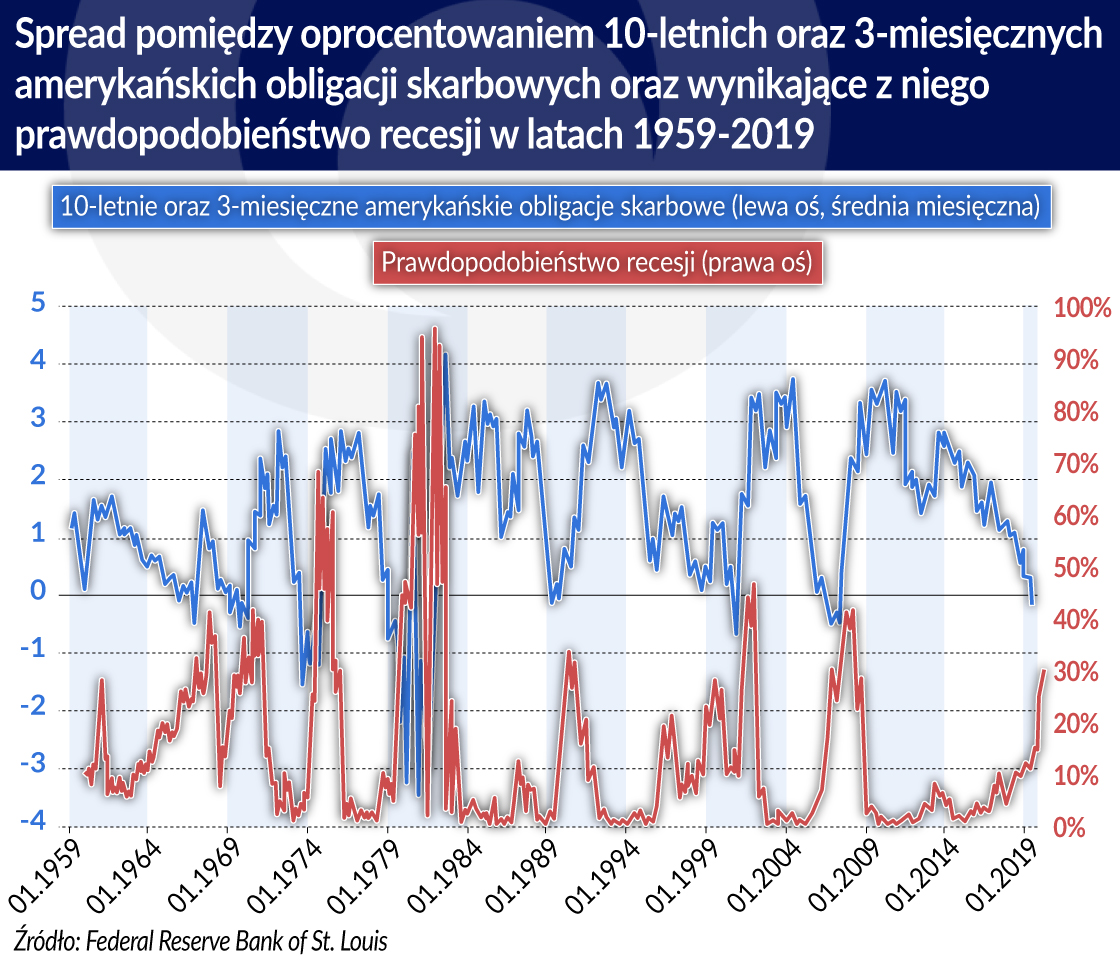

Bez wątpienia odwrócenie krzywej dochodowości nie wróży nic dobrego. Poprzedza bowiem praktycznie każdą recesję w Stanach Zjednoczonych po II wojnie światowej (wyjątkiem jest recesja z lat 1960 – 1961, wtedy krzywa dochodowości się nie odwróciła, ale znacznie się spłaszczyła, zaś spread spadł do około 0,1 proc.).

Nic dziwnego, że prawdopodobieństwo recesji znacznie wzrosło ostatnio. Według modelu opracowanego przez nowojorski oddział Rezerwy Federalnej, bazującego na kształcie krzywej dochodowości, szanse na to, że za dwanaście miesięcy gospodarka wpadnie w recesję wzrosły w czerwcu do prawie 33 proc. Choć jedna trzecia to niby nie dużo, ale taki poziom prawdopodobieństwa jest najwyższy od kryzysowego 2008 r. i historycznie niemal zawsze zapowiadał recesję.

Pojawiły się głosy, że krzywa dochodowości straciła swoją moc predykcyjną. Wszak w odpowiedzi na Wielką Recesję banki centralne masowo interweniowały na rynkach obligacji, zaburzając strukturę ich rentowności. Jest w tym z pewnością ziarno prawdy, niemniej warto pamiętać, że tego typu głosy pojawiały się przy każdym odwróceniu krzywej dochodowości. W lipcu 2005 r., Alan Greenspan powiedział w Senacie, że „skuteczność krzywej dochodowości jako narzędzia predykcyjnego dramatycznie się zmniejszyła”, zaś w marcu 2006 r. jego następca na stanowisku przewodniczącego Rezerwy Federalnej, Ben Bernanke, stwierdził podczas przemówienia w Nowym Jorku, że „nie zinterpretowałbym obecnie bardzo płaskiej krzywej dochodowości jako wskazującej na znaczne spowolnienie gospodarczej, i to z kilku powodów”. Wszyscy wiemy, co wydarzyło się później.

Oczywiście, przeszła wartość predykcyjna odwróconej krzywej dochodowości nie musi potwierdzić się w przyszłości. Ale warto zachować ostrożność. Wie o tym nawet amerykański bank centralny, który w grudniu 2018 r. zakończył cykl podwyżek stóp procentowych, a pod koniec lipca 2019 r. je nawet obniżył. Może zatem jednak coś jest na rzeczy? Warto mieć nadzieję na najlepsze, ale warto też przygotować się na najgorsze.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.