Pomimo, że gospodarki wielu krajów dopiero wydobywają się z recesji lub weszły w fazę dość wczesnego jeszcze ożywienia, pojawił się w skali globalnej problem podwyższonej inflacji, którego przyczyną są ponownie – jak w latach 2007-2008 - szybko rosnące ceny surowców i żywności. W doniesieniach medialnych pojawia się pytanie, czy gospodarce światowej grozi stagflacja.

Termin stagflacja pojawił się w latach 70-tych XX w. w wyniku skokowego wzrostu cen ropy.(CC By-NC Chris-Havard Berge)

Termin stagflacja pojawił się w latach 70-tych ubiegłego wieku. W wyniku nieoczekiwanego czterokrotnego wzrostu cen ropy w 1974 r. i ich ponownego silnego podniesienia przez OPEC w 1979 r. zwiększyły się skokowo koszty produkcji, powodując zahamowanie wzrostu gospodarczego w skali globalnej. Jednoczesny silny wzrost cen żywności wywołał skokowy wzrost kosztów utrzymania i żądania płacowe, co silnie przyspieszyło inflację.

W latach 70-tych przedsiębiorstwa godziły się podnosić płace ze względu na siłę związków zawodowych. Godziły się tym łatwiej, że w warunkach dość słabej jeszcze międzynarodowej konkurencji, mogły łatwo przenosić wzrost płac na ceny, nie obawiając się utraty rynków zbytu na rzecz zagranicznych konkurentów. Przedsiębiorstwa przenosiły wzrost płac na ceny również dlatego, że banki centralne – pozostając wówczas pod presją rządów – prowadziły ekspansywną polityka pieniężną, by przedsiębiorstwa mogły podnosić ceny proporcjonalnie do wzrostu swych kosztów. Miało to podtrzymywać zyskowność produkcji i wzrost gospodarczy.

Przedsiębiorstwa przestały jednak inwestować w obliczu niepewności spowodowanej między innymi wyjątkowo silnym przyspieszeniem inflacji, która wzrosła do poziomu nie notowanego nigdy wcześniej w czasach pokoju. Ten okres w książkach traktujących o polityce pieniężnej lat 70. nazwany jest często okresem Wielkiej Inflacji[1].

Świat się zmienił

Dlaczego przypominamy zdarzenia, które miały miejsce w dość odległej przeszłości? By zastanowić się, na ile w dzisiejszym świecie występują czynniki, które mogłyby spowodować powrót stagflacji. Zdaniem wielu ekonomistów ryzyko, że tak będzie jest małe, ponieważ przez 40 lat świat się zmienił. Siła związków zawodowych znacznie osłabła, do czego przyczyniła się w dużej mierze globalizacja produkcji. Związki w krajach wysoko rozwiniętych nie zgłaszają już wygórowanych żądań płacowych, by nie skłaniać swych firm do przenoszenia większej części produkcji do krajów o niskich kosztach pracy[2]. Same zaś firmy unikają podwyżek płac nie mających uzasadnienia we wzroście wydajności, ponieważ w warunkach silnej międzynarodowej konkurencji podnoszenie cen może oznaczać utratę rynków zbytu. W krajach wysoko rozwiniętych radykalnie zmalała chłonność surowców produkcji, a banki centralne – od czasu, gdy są niezależne – nie prowadzą już ekspansywnej polityki pieniężnej po to, by ułatwić przedsiębiorstwom podtrzymanie ich zyskowności mimo wzrostu kosztów produkcji.

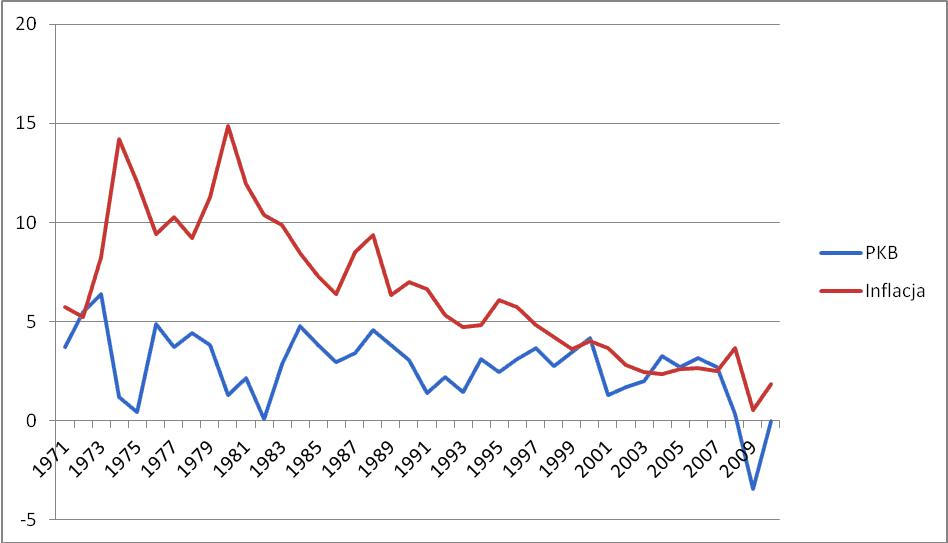

O tym, jakie są skutki zmian strukturalnych, które zaszły w gospodarce światowej mówi zamieszczony poniżej wykres, przypominający, że w latach 2007-2008 silny i długotrwały wzrost cen surowców i żywności nie wywołał nawet w przybliżeniu takiego wzrostu inflacji jak w latach 1974-1979. Główną tego przyczyną były zmiany strukturalne, które zaszły w gospodarkach wielu krajów i w całej gospodarce światowej[3].

Wykres 1. Relacja inflacji i tempa wzrostu PKB w latach 1970-2010, źródło: OECD.

Dlatego w analizie ewentualnych podobieństw i różnic sytuacji dzisiejszej i lat siedemdziesiątych ważniejsze od prostego oglądu liczb jest porównanie podstawowych mechanizmów gospodarczych.

Wprawdzie diagnozy przyczyn stagflacji lat siedemdziesiątych formułowane w literaturze[4] nadal cechują się pewnymi różnicami, ale gros z nich wskazuje na jedną z dwóch przyczyn: szok podażowy związany ze wzrostem cen ropy naftowej lub polityka pieniężna (niewłaściwie reagująca na tenże szok lub też niewłaściwie reagująca na silny wzrost płynności na międzynarodowych rynkach finansowych). Oczywiście, obie te potencjalne przyczyny nie są od siebie zupełnie niezależne.

Wyjaśnienie „podażowe” kładzie nacisk przede wszystkim na to, że wzrost cen surowców, produkowanych przecież przede wszystkim poza krajami rozwiniętymi, oznaczał zmianę cen względnych i relatywne podrożenie tych surowców. „Naturalne” dostosowanie u importerów tych surowców polegać powinno na obniżeniu płac realnych. Jednak płace (szczególnie nominalne), m. in. ze względu na silne związki zawodowe, były raczej sztywne w dół, stąd dostosowanie miało raczej charakter kombinacji wyższej inflacji i wyższego bezrobocia. Zjawiska te miały oczywiście i dalsze skutki popytowe, negatywne dla wzrostu, ale – przez sztywność płac – nie hamujące inflacji.

Tłumaczenie „monetarne” dodaje do powyższego wywodu lub stara się go zupełnie zastąpić poważnymi zmianami w polityce pieniężnej krajów uprzemysłowionych, które były w znacznej mierze skutkiem upadku systemu z Bretton Woods. Ekspansja monetarna początku lat siedemdziesiątych (głównie w Stanach Zjednoczonych) doprowadziła – zgodnie z tą koncepcją – do przyspieszenia inflacji, na co polityka pieniężna zareagowała wzrostem restrykcyjności, co z kolei – w połączeniu ze wzrostem cen surowców – przyczyniło się do recesji. Recesja powodowała, że polityka pieniężna nie była wystarczająco restrykcyjna, a – być może – i wystarczająco wiarygodna dla zahamowania inflacji i tak dochodziło do stagflacji.

Wszystko to prowadzi do wniosku, że sytuacja dzisiejsza różni się znacznie od sytuacji lat siedemdziesiątych pod wieloma względami. Po pierwsze, zależność gospodarek krajów rozwiniętych od ropy naftowej jest znacznie mniejsza, gdyż mimo wzrostu PKB per capita zużycie energii na osobę w tych krajach w ciągu ostatnich nawet dwudziestu kilku lat pozostawało praktycznie stałe (por. IMF, 2011, World Economic Outlook, s. 93-94). Dlatego też skala wpływu rosnących cen ropy naftowej na gospodarki tych krajów stała się dużo mniejsza. Po drugie, rynki pracy wyglądają dzisiaj zupełnie inaczej. Siła związków zawodowych jest znacznie mniejsza i realne płace nie są już tak sztywne. Dlatego dostosowanie do szoków podażowych nie musi dokonywać się w taki sposób, jak miało to miejsce w latach siedemdziesiątych. Po trzecie, wiarygodność banków centralnych jest znacznie wyższa, stąd prawdopodobieństwo pojawienia się spirali cenowo-płacowej i tzw. efektów drugiej rundy jest znacznie mniejsze. Wszystkie te różnice powodują, iż szanse pojawienia się obecnie stagflacji w krajach wysoko rozwiniętych należy oceniać jako bardzo niewielkie.

W krajach wysoko rozwiniętych efekty drugiej rundy, które mogą przyspieszać inflację, prawie nie występują. Świadczą o tym wyniki badań empirycznych, które mówią, że nawet silne wzrosty cen ropy i żywności nie powodują w krajach rozwiniętych wzrostu inflacji bazowej. Dlatego w przypadku części krajów rozwiniętych, co dotyczy na przykład Japonii i tych krajów strefy euro, których gospodarki utraciły konkurencyjność, zagrożeniem jest raczej stagnacja gospodarcza, a nie stagflacja.

W krajach wschodzących, w których produkcja jest bardziej surowcochłonna, a żywność ma duży udział w konsumpcji gospodarstw domowych, wzrost cen surowców i żywności silniej wpływa na inflację. Łatwiej także przenosi się on na wzrost płac, ponieważ przy silnym wzroście tempa wzrostu gospodarczego przedsiębiorstwa muszą podnosić płace, by zwiększać zatrudnienie i produkcję. Trudno jednak powiedzieć, że krajom wschodzących zagraża stagflacja. Znacznie bardziej prawdopodobne jest w ich przypadku połączenie szybkiego wzrostu i podwyższonej inflacji.

Idą trudne czasy dla banków centralnych

Wzrost inflacji w wyniku wzrostu cen surowców i żywności na rynku globalnym zawsze stawia banki centralne w trudnej sytuacji. Jeśli będącemu jego efektem wzrostowi kosztów utrzymania nie towarzyszy wzrost płac i dochodów, to w długim okresie wzrost cen surowców i żywności zmniejsza inflację, ponieważ zmniejsza siłę nabywczą gospodarstw domowych. Banki centralne nie mogą jednak czekać, aż inflacja sama spadnie. Muszą powstrzymać wzrost oczekiwań inflacyjnych, które mogą przyspieszyć inflację. Dlatego podnoszą zazwyczaj umiarkowanie stopy procentowe, by ograniczyć wzrost inflacji, ale nie spowodować tym nadmiernego obniżenia się tempa wzrostu gospodarczego.

Dla banków centralnych na ogół nie jest dużym problemem nawet silny, ale krótkotrwały wzrost cen surowców i żywności. W takiej sytuacji inflacja rośnie, ale po pewnym czasie obniża się, nawet jeśli ceny surowców i żywności już nie spadną, ponieważ inflacja CPI (consumer price index), to średnia wzrostu cen towarów i usług z ostatnich 12-miesięcy. Dlatego nawet silne, ale krótkotrwałe wzrosty cen surowców lub żywności prędzej lub później „wypadają” ze wskaźnika inflacji, który powraca do swego poprzedniego poziomu.

Główny problem z dzisiejszymi wzrostami cen surowców i żywności polega na tym, że nie widać ich szybkiego końca. Co gorzej, bliższa analiza danych mówi, że mamy najprawdopodobniej do czynienia z procesem długofalowym, który zaczął się na początku ostatniej dekady. Z przerwą na niedawną recesję, ceny ropy naftowej rosły nieustannie od 1999 r., a ceny żywności i metali kolorowych odpowiednio od 2000 r. i 2002 r.

Wiele też wskazuje na to, że nie można liczyć na szybkie zwiększenie się podaży żywności i surowców, które zahamowałby wzrost ich cen. Niski i realnie obniżający się poziom cen surowców w ostatnich dwóch dekadach ubiegłego wieku spowodował spadek inwestycji w przemyśle wydobywczym. W tym samym czasie realny spadek cen żywności spowodował zmniejszenie areału upraw. Spowodowało to, że przeciętne tempo zwiększania się zbiorów zbóż zmalało z 3 proc. w latach 60. ubiegłego wieku do 1 proc. w pierwszych dwóch dekadach obecnego stulecia.

Wysoce prawdopodobne jest natomiast, że będziemy mieli do czynienia z długotrwałym wzrostem popytu na żywność i surowce. Wynika to z szybkiego wzrostu gospodarczego w krajach wschodzących w Azji i Ameryce Południowej. Proces modernizacji ich gospodarek będzie zapewne podobnie długotrwały jak proces gospodarczego doganiania Stanów Zjednoczonych przez Europę i Japonię po II wojnie światowej. Może to oznaczać długofalowy i znaczny wzrost popytu na surowce, a wraz ze wzrostem liczebności i zamożności klasy średniej w krajach wschodzących będzie rósł także globalny popyt na żywność.

Jeśli z tych i innych powodów mamy do czynienia z długofalowym wzrostem cen surowców i żywności, to będzie to czynnik, który z pewnością mocno skomplikuje prowadzenie polityki pieniężnej przez banki centralne. Inflacja może okresowo przekraczać poziomy przyjętych przez nie celów inflacyjnych, a trudno zakładać, że banki centralne będą aż tak zaostrzać politykę pieniężną, by wywołać tym spadek cen pozostałych dóbr i maksymalnie szybko sprowadzać inflację do celu.

Nigdy nie można być pewnym przyszłości. Jeśli jednak rzeczywiście będziemy mieli do czynienia z długofalowym wzrostem cen surowców i żywności, to dla banków centralnych będzie to okres dokonywania trudnych wyborów.

Ryszard Kokoszczyński, Andrzej Sławiński, Instytut Ekonomiczny Narodowego Banku Polskiego.

[1] B. J. de Long „America’s Peacetime Inflation: The 1970s” [w] Ch. D. Romer, D. H. Romer [eds] Reducing Inflation: Motivation nad Strategy, Chicago University Press, 1997. A. H. Meltzer „Origin of the Great Inflation” Federal Reserve Bank of ST. Louis Review, March-April 2005. A. Beyer, V. Gaspar Opting out of the Great Inflation. German Monetarny Policy after the Breakdown of Breton Woods, ECB Working Paper Series, nr. 1020. March 2009

[2] L. J. Bivens Globalisation and American Wages, EPI Briefing Paper, October 10, 2007

[3] D. Walton „Has Oil Lost the Capacity to Shock?”, University of Warwick, February 2006, mimeo

[4] Por. D. Grubb, R. Jackman, R. Layard, 1982, Causes of the Current Stagflation, Review of Economic Studiem, 49, 707-730; J.F. Helliwell, 1988, Comparative Macroeconomics od Stagflation, Journal of Economic Literature, 26, 1-28; R.B. Barsky, L. Kilian, 2002, Do we Really Know that Oil Caused the Great Stagflation? A Monetarny Alternative, w: B.S. Bernanke, K. Rogoff (red.) NBER Macroeconomics Annual, Chicago; A.S. Binder, J.B. Rudd, 2008, The Supply Shock Explanation of the Great Stagflation Revisited, CEPS Working Paper No.176; L. Kilian, 2010, Oil Price Shock, Monetarny Policy and Stagflation, w: R. Fry, C. Jones, C. Kent (red), Inflation in an Era of Relative Price Shock, Sydney

Termin stagflacja pojawił się w latach 70-tych XX w. w wyniku skokowego wzrostu cen ropy.(CC By-NC Chris-Havard Berge)

Jeśli ograniczymy produkcję zbóż w Europie, chroniąc środowisko, to ktoś będzie musiał tę produkcję przejąć. Prawdopodobnie będą to kraje Ameryki Południowej, gdzie presja na ochronę środowiska naturalnego jest o wiele mniejsza – mówi dr Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.