Utrzymanie stabilności cen stanowi kluczowy cel dla szwajcarskiego banku centralnego, a ustawa obliguje nas do obniżenia inflacji – mówi Martin Schlegel, zastępca prezesa Szwajcarskiego Banku Narodowego.

Grzegorz Jeż, „Obserwator Finansowy”: Można powiedzieć, że Szwajcarski Bank Narodowy prezentuje „jastrzębie” podejście w kwestii stopy inflacji. Dlaczego obniżenie inflacji jest dla Banku tak ważne?

Martin Schlegel, wiceprezes Szwajcarskiego Banku Narodowego: Szwajcarski Bank Narodowy kieruje się swoim mandatem. Jest to mandat w zakresie stabilności cen, bardzo wyraźnie określony w ustawie. Nim się właśnie kierujemy. I mamy też definicję stabilności cen, od 0% do 2%. Teraz mamy inflację na poziomie 3,3%, co oznacza, że jest ona wyraźnie powyżej naszego przedziału inflacyjnego. Jako bank centralny nie możemy tego akceptować. Nie myślimy w kategoriach jastrzębi czy gołębi. Po prostu wypełniamy nasz mandat. Jakie działania podjęliśmy, by sprowadzić inflację z powrotem do poziomu docelowego SNB? Pod koniec 2021 roku zakomunikowaliśmy, że SNB będzie tolerował pewną aprecjację franka szwajcarskiego, a ponieważ inflacja jest w dużym stopniu importowana, to oczywiście ten ruch osłabia inflację. Drugim działaniem było podwyższenie stóp procentowych w lipcu, pierwsze od ponad dziesięciu lat, potem była druga podwyżka we wrześniu i trzecia w grudniu. Obecnie stopa procentowa SNB wynosi 1%. W odniesieniu do kursu wymiany w komunikacie powiedzieliśmy także, że nadal jesteśmy gotowi do aktywności na rynku walutowym. Jeśli frank szwajcarski ulegnie deprecjacji, jesteśmy gotowi sprzedawać obce waluty. Jeśli się znacznie umocni, to jesteśmy też znowu gotowi kupować obce waluty.

Co dzisiaj powoduje wzrost inflacji?

Cofnijmy się trochę w czasie. Na początku 2020 r. inflacja w Szwajcarii była ujemna. Tak więc mieliśmy deflację. Jak w innych krajach istniały te same czynniki inflacji, mieliśmy wysokie ceny energii. Na niektóre dobra oddziaływały też tzw. wąskie gardła w zaopatrzeniu, które windowały inflację. W sierpniu inflacja osiągnęła szczytowy poziom 3,5% ,ale od tego czasu troszkę spadła.

Moje pytanie dotyczy koncepcji inflacji samej w sobie. Czy nie mamy dziś pewnej obsesji na punkcie procesu inflacyjnego, bez uwzględniania innych czynników gospodarczych i społecznych?

Banki centralne powinny kierować się swoim mandatem, a jest on bardzo jasny. W naszym przypadku jest to stabilność cen oraz należyte uwzględnianie rozwoju sytuacji gospodarczej. Tak więc zgodnie z nauką w dłuższej perspektywie banki centralne mogą oddziaływać tylko na ceny, inflację, a nie na gospodarkę realną, co zarazem oznacza, że powinny one skupić się na stabilności cen. Jeśli osiągną stabilność cenową, mogą również przyjrzeć się, na przykład, rozwojowi sytuacji gospodarczej.

Ale obecnie – w okresie wysokiej inflacji – banki centralne w Europie i na świecie znalazły się w centrum uwagi. Pytanie brzmi, czy są w stanie dużo zdziałać w tej kwestii, ponieważ mamy kryzys energetyczny, trwa wojna Rosji z Ukrainą. Pytanie, czy działalność banków centralnych może – w warunkach zewnętrznych wstrząsów – być w ten sposób skuteczna.

Rozumiem, co Pan ma na myśli. W pierwszej fazie wzrost inflacji był wyraźnie związany ze wstrząsem podażowym, z jego wzrostem cen energii, a także wynikał z wąskich gardeł w zaopatrzeniu, z którymi mieliśmy do czynienia po pandemii. To doprowadziło wiele banków centralnych do wniosku, że stan ten musi być tymczasowy. Tymczasem nastąpiło narastanie presji cenowej na inne dobra i usługi, które na przykład nie ucierpiały z powodu wąskich gardeł w zaopatrzeniu. W takiej sytuacji polityka pieniężna jest właściwym narzędziem, musimy wtedy podnosić stopy procentowe, zacieśniać politykę pieniężną i warunki pieniężne tak, żeby na koniec doprowadzić do spowolnienia w gospodarce i również schłodzenia inflacji.

Szwajcarska waluta jest ważna dla całego świata. Czy czasami czujecie Państwo wagę swoich decyzji? Bo przecież wpływ Waszych decyzji ma, jak można powiedzieć, zasięg ogólnoświatowy. Weźmy na przykład kredyty hipoteczne w innych krajach. Czy Państwo bierzecie to czasami pod uwagę, czy to ma znaczenie?

Oczywiście, że ma to dla nas znaczenie. Ale ostatecznie mamy mandat w zakresie stabilności cen w Szwajcarii. Chociaż oczywiście te kwestie, o których Pan przed chwilą wspomniał, jak kredyty hipoteczne we franku szwajcarskim w innych krajach, one także mają wpływ na Szwajcarię. Jeśli przyjrzymy się globalnemu kryzysowi finansowemu, to mamy do czynienia z dużą aprecjacją franka szwajcarskiego, a jedną z przyczyn tej aprecjacji franka, było przewalutowanie właśnie takich kredytów w Polsce czy Chorwacji, itd., ponieważ ludzie musieli odkupić franki szwajcarskie lub banki musiały odkupić franki szwajcarskie, by pokryć swoje ekspozycje walutowe.

Moje ostatnie pytanie dotyczy modnego terminu: polikryzys. Tego roku było ono w Davos wszechobecne. Czy uważa Pan, że żyjemy obecnie w szczególnych czasach, biorąc pod uwagę, że mamy kilka trwających kryzysów?

Oczywiście. Kryzysy, których teraz właśnie doświadczamy – jak wojna na Ukrainie – są bardzo wyjątkowe, ale pandemia też taka była. Powiedziałbym jednak, że już wcześniej, po globalnym kryzysie finansowym żyliśmy w wyjątkowym świecie, z bardzo luźną polityką pieniężną. Powiedziałbym, że ostatnie prawie 15 lat było bardzo wyjątkowe. I uważam, że prawdopodobnie również w przyszłości czasy będą wyjątkowe, z dużą dozą niepewności dla banków centralnych.

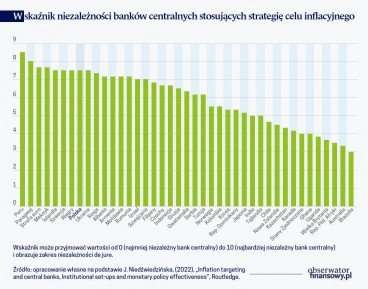

Banki centralne w swojej historii podlegały istotnym zmianom, w tym pełniły też różne funkcje. Obecnie dość powszechnie przyjmuje się, że mają to być instytucje odpowiedzialne przede wszystkim za stabilność cen w gospodarce.

Inflacja to ogólnie wzrastanie. W przeszłości wiązano ją z pojęciem zwiększenia liczby pieniądza, który jest w obrocie ekonomicznym. Dzisiaj częściej jednak kojarzymy inflację ze wzrostem cen ogólnie, bo nie tylko czynniki monetarne wpływają na samą wartość cen produktów i usług – mówi Piotr Arak, dyrektor Polskiego Instytutu Ekonomicznego.

W latach 90. XX w. wydawało się, że patent na prowadzenie polityki pieniężnej jest znany. Kraje małe, o otwartej gospodarce i swobodnych przepływach finansowych, powinny zrezygnować z prowadzenia własnej polityki monetarnej i przywiązać kurs swojego pieniądza do zagranicznej waluty dominującej w obrotach handlu zagranicznego. Oczywiście takie rozwiązanie wymagało prowadzenia odpowiedzialnej polityki budżetowej i zaufania rynków finansowych wykluczające raptowny odpływ zagranicznego finansowania.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.