Dziwny jest ten świat, lecz czy ludzi dobrej woli jest więcej?

Perspektywy gospodarki światowej w coraz większym stopniu pogarszają się przez wciąż trwające działania zbrojne między Rosją a Ukrainą. Zamrożenie konfliktu, bez jego rozwiązania zakończonego pojednaniem, istotnie ogranicza wymianę handlową z krajami zaangażowanymi w działania wojenne, a posiadającymi zasoby, których potrzebuje cała ludzkość. Bez ludzi dobrej woli do pojednania może jednak szybko nie dojść.

Dziwny jest ten świat. W Europie przyzwyczailiśmy się do poczucia bezpieczeństwa, trwałego wzrostu gospodarczego, niskiej inflacji i do tego, że system finansowy jest stabilny. Postępująca globalizacja przyniosła szerszą dostępność dóbr z całego świata, których ceny nie są wysokie dzięki lokowaniu produkcji w miejscach o niskim koszcie wytworzenia, a transport też jest dostępny. Aż nagle w ostatnich latach przyszły dwa wielkie szoki: pandemia COVID-19, która wywróciła nasze poczucie bezpieczeństwa zdrowotnego oraz agresja zbrojna Rosji na Ukrainę, która nie tylko zaburzyła fundamenty pokoju w Europie, ale też zrzuciła maski rzekomo dobrych intencji gospodarczych gospodarzy Kremla.

W ostatnich latach przyszły dwa wielkie szoki: pandemia COVID-19, która wywróciła nasze poczucie bezpieczeństwa zdrowotnego oraz agresja zbrojna Rosji na Ukrainę, która nie tylko zaburzyła fundamenty pokoju w Europie, ale też zrzuciła maski rzekomo dobrych intencji gospodarczych gospodarzy Kremla.

Jeszcze w październiku 2018 r. Międzynarodowy Fundusz Walutowy wskazywał w swojej flagowej publikacji World Economic Outlook, że ekspansja gospodarcza rozpoczęta w 2016 r. może delikatnie spowolnić. Czynnikami prowadzącymi do spowolnienia miały być zacieśnianie warunków finansowania na skutek normalizacji polityki pieniężnej oraz nasilenie się barier w handlu międzynarodowym po wprowadzeniu przez USA ceł na niektóre towary sprowadzane z Chin. Dla gospodarek rozwiniętych hamulcem wzrostu miało być zmniejszenie skali impulsu fiskalnego w USA, starzenie się społeczeństw i spowolnienie produktywności gospodarek. Obawy te zaczęły się materializować w 2019 r., kiedy to tempo produkcji przemysłowej na świecie spadło do poziomu zbliżonego do okresu przed globalnym kryzysem finansowym.

Już wtedy zaczynała narastać niepewność co do przyszłego kształtu światowego systemu handlu i współpracy międzynarodowej, lecz na wiele niższą skalę niż ta, z którą mamy do czynienia obecnie. Wprowadzone bariery handlowe między Chinami a USA odbijały się czkawką także i w samych Stanach Zjednoczonych. Chiny rozpoczęły ograniczanie zadłużenia prywatnego, co spowodowało spadek eksportu z krajów bardziej rozwiniętych do Chin. Zadanie łagodzenia skutków napięć i zagrożenia dla wzrostu przyjęła na siebie akomodacyjna polityka pieniężna, dzięki czemu warunki finansowania pozostały dobre. Mimo owej niepewności MFW prognozował jednak, że w 2020 r. światowy wzrost gospodarczy osiągnie poziom 3,4 proc., by w następnych latach odbić się jeszcze wyżej.

Wskazywano wówczas oczywiście na zagrożenia dla wzrostu i stabilności systemu finansowego: eskalację napięć handlowych i jeszcze większe zwiększenie niepewności, spadek apetytu na ryzyko na rynkach finansowych, który byłby najbardziej bolesny dla rynków wschodzących (ang. emerging markets), brexit bez uzgodnienia porozumienia z Unią Europejską, a także zagrożenia klimatyczne dla stabilności systemu finansowego. MFW w swym innym flagowym raporcie – Global Financial Stability Report, a także organy nadzoru nad europejskim systemem finansowym przestrzegały przed skutkami utrzymywania się niskiego poziomu stóp procentowych (low interest rate environment, LIRE) długookresowo. Ostatni raport w tej sprawie został opublikowany przez Europejską Radę ds. Ryzyka Systemowego w czerwcu 2021 r., gdyż skutki pandemii zdawały się zwiększać prawdopodobieństwo utrzymywania się stóp procentowych na jeszcze niższym poziomie przez dłuższy czas. W opracowaniach tych wskazywano na trzy główne źródła ryzyka związane z LIRE: obniżona rentowność banków, którym trudno zarabiać na transformacji terminów kapitału w sytuacji wypłaszczonych stóp dochodowości; zagrożenia dla instytucji finansowych oferujących gwarantowane stopy zwrotu, co prowadziło do podejmowania nadmiernego ryzyka przez te instytucje i – w konsekwencji – nakręcało spiralę wzrostu cen aktywów finansowych. Zwiększała się wrażliwość systemu finansowego na szoki rynkowe z powodu istotniejszej roli finansowania rynkowego, które też wpływało na coraz bardziej powiązane podmioty rynku finansowego. MFW w 2019 r. wskazywał także na duże i rosnące zadłużenie sektora niefinansowego, którego obsługa – mimo ówczesnych niskich stóp procentowych – coraz bardziej ciążyła, zwiększanie się zaangażowania inwestorów instytucjonalnych w bardziej ryzykowne i mniej płynne aktywa, poleganie w większym stopniu na zadłużeniu zagranicznym przez kraje emerging markets. Podkreślano także zagrożenia dla stabilności finansowej wynikające ze zmian klimatycznych: fizyczne (skutki katastrof pogodowych) oraz transformacji do gospodarki niskoemisyjnej.

Pandemii i wojny nikt nie przewidział

Do momentu wybuchu pandemii, a następnie wojny, powyższe zagrożenia dla współpracy gospodarczej mogły być dla zwykłego człowieka odległe. Marzec 2020 r. przyniósł fundamentalną zmianę: w sytuacji lęku przed niespotykaną dotąd na taką skalę pandemią wprowadzenie niezbędnych powszechnie lockdownów wywołało szok podażowy i popytowy. Nagle okazało się też, że nasze poczucie egzystencjalnego bezpieczeństwa zostało zachwiane – musieliśmy unikać niepotrzebnego kontaktu ze znajomymi, a nawet z bliską rodziną. Konieczne środki bezpieczeństwa oddaliły nas od siebie nie tylko w sensie fizycznym, ale też i gospodarczym. Stanęły niektóre fabryki, a także niektóre szlaki transportowe. Wydawało się, że korzyści z gospodarczej współpracy międzynarodowej zaczynają wyparowywać. Działo się tak nie tylko w relacjach między odległymi krajami, ale też i w ramach Unii Europejskiej – wystarczy przypomnieć sobie wspomniany przez prof. T. Michalskiego incydent, gdy Niemcy i Francja wprowadziły embargo na eksport materiałów medycznych do Włoch w momencie, gdy te bardzo potrzebowały tych materiałów. Na tym tle – i z perspektywy wybuchu wojny w Ukrainie – okazana właśnie Włochom przez Rosję pomoc medyczna w marcu 2020 r. jawi się nie tylko jako godny pochwały dobry uczynek, ale – jak się obecnie okazało – jako propagandowy i zakłamany element rozbijania europejskiej jedności i solidarnej współpracy.

Niższej produkcji dóbr i zaburzeniom w handlu międzynarodowym nie mogła zapobiec także bezprecedensowa reakcja władz państwowych, mająca na celu utrzymanie dochodów najbardziej poszkodowanych grup gospodarstw domowych i przedsiębiorstw, a także utrzymanie podaży kredytu. W rezultacie w 2020 r. wzrost gospodarczy na świecie załamał się i spadł o 3,3 proc. rdr, by – ku zaskoczeniu ekonomistów – szybko odbić w 2021 r. o 6,1 proc. Coraz szybszymi krokami zaczęła przybliżać się jednak inflacja – już 2020 r. dał początek wzrostowi cen żywności, a zaoszczędzone środki z programów pomocowych zaczęto wydawać na towary, których produkcja została zburzona, bo np. komponenty do ich produkcji nie dotarły z Chin targanych kolejnymi totalnymi lockdownami. Rozpoczął się proces utraty korzyści z rozproszenia łańcuchów dostaw i lokowania produkcji tam, gdzie ich koszt wytworzenia był najniższy. Były to miejsca odległe, a zwykły konsument mógł nawet nie zdawać sobie sprawy skąd pochodzą kupowane przez niego produkty i w jakich sytuacjach może ich zabraknąć.

Rozpoczął się proces utraty korzyści z rozproszenia łańcuchów dostaw i lokowania produkcji tam, gdzie ich koszt wytworzenia był najniższy.

Napaść Rosji na Ukrainę tylko pogłębiła powyższe problemy gospodarki światowej. Zachód zjednoczył się przeciw złu, starając się – poprzez sankcje, skądinąd bolesne także i dla nakładających je państw – doprowadzić do opamiętania się decydentów rosyjskich. Należało się jednak spodziewać, że Rosja nie będzie biernie patrzeć na to, jak nakładane są na nią sankcje, odpłaci pięknym za nadobne, przestając wykonywać zobowiązania umowne z tytułu kontraktów na dostawy surowców. Odradzająca się po pandemii gospodarka została więc znowu przygnieciona, a nad światem zaczęło krążyć widmo stagflacji: niskiego wzrostu połączonego z wysoką inflacją.

Czas na zmianę przyzwyczajeń

Wydaje się, że po II wojnie światowej przyzwyczailiśmy się w Europie do tego, że relacje gospodarcze są oparte na wzajemnym zaufaniu, a porozumienia między ludźmi mogą być trwałe i zakładać szacunek dla partnera. Dawało to podstawy do rozwoju globalnej współpracy międzynarodowej. Może to przeświadczenie było naiwne? A może dotychczasowy model współpracy międzynarodowej się wyczerpał? Na pewno ukazały się bardziej prawdziwe oblicza stron kontraktów: umowy na dostawy stosunkowo taniej energii, to nie był zwykły handel między szanującymi się partnerami, chcącymi długotrwałej współpracy – była to próba uzależnienia jednej ze stron, w tym kontekście chyba tylko dla kpiny nazywanej „partnerem”. Zobaczyliśmy jak dostęp do źródeł energii może stanowić istotną kartę przetargową w układzie sił geopolitycznych. W słowach rosyjskich przywódców i przedstawicieli mass mediów zaczęły pojawiać się oznaki głębokiej nienawiści do wszystkiego, co „zachodnie”. Nienawiści niczym nie uzasadnionej, która każe się zastanowić, jak ułożyć przyszłe stosunki gospodarcze z Rosją.

Pora odzwyczaić się też od niskich stóp procentowych. Dziś przeciętny Europejczyk, widzący na własne oczy niespotykaną od dekad inflację, nie martwi się już niskimi stopami procentowymi, tylko zastanawia się, do jakiego poziomu one wzrosną.

Pora odzwyczaić się też od niskich stóp procentowych. Dziś przeciętny Europejczyk, widzący na własne oczy niespotykaną od dekad inflację, nie martwi się już niskimi stopami procentowymi, tylko zastanawia się, do jakiego poziomu one wzrosną. Martwi się tym, czy będzie miał czym ogrzać swój dom zimą, czy będzie miał pracę, czy będzie miał wystarczająco środków do życia – teraz i w momencie, gdy przejdzie na emeryturę. Czy jego firma będzie miała gdzie kupić surowce do produkcji? Czy będzie go stać na spłatę rosnących rat kredytowych? Czy jego kraj będzie stać na sfinansowanie mechanizmów osłonowych dla gospodarstw domowych i przedsiębiorstw odczuwających wyższe ceny energii, a także na sfinansowanie zwiększonych wydatków obronnych?

Doświadczenia po I wojnie światowej pokazują, że powrót do nagle zerwanych relacji handlowych nie jest prosty. Jak wskazuje prof. Patricia Clavin, wprowadzona przez aliantów blokada państw centralnych doprowadziła do wzrostu znaczenia prawnych instrumentów protekcjonistycznych, które utrudniły odbudowę handlu światowego aż do lat 60. XX w. Załamanie zaufania i współpracy międzynarodowej – zabezpieczających stabilność geopolityczną – pogłębiły też skutki wielkiego kryzysu lat 30. A my dziś nie wiemy, kiedy i jak zakończy się wojna Rosji z Ukrainą, nie wiemy jak długo przyjdzie stronom konfliktu, cytując Czesława Niemena, „nienawiść zniszczyć w sobie”.

Co nas czeka?

Jeśli chcemy żyć w świecie bezpiecznym, zamożnym i sprawiedliwym dla wszystkich, to musimy być jednak ludźmi dobrej woli, nie patrzącymi wyłącznie na swoje interesy. Na czym ta dobra wola ma polegać? Musimy ze sobą solidarnie współpracować, a obszarów współpracy – zwłaszcza w obliczu zła rosyjskiej wojny – jest wiele. Jeden z nich, najbardziej widoczny, to zapewnienie wspólnego bezpieczeństwa. Chodzi tu zarówno o bezpieczeństwo wojskowe, jak i gospodarcze, m.in. w kontekście ograniczeń związanych z redukcją uzależnienia od rosyjskich surowców energetycznych: dzielenie się tym, co się ma, ale też wspólne wysiłki mające na celu opracowanie coraz bardziej wydajnych źródeł energii odnawialnej i technologii odzyskiwania surowców naturalnych z odpadów. W tym kontekście realizacja celów środowiskowych może być w krótkim okresie zagrożona, ale w długim być może już nie, bo atrakcyjność alternatywnych źródeł energii wzrośnie. Nie możemy też zapomnieć o tych, którzy żyją w dużo gorszych warunkach niż my w Europie: o głodującej Afryce, do której nie trafiają dostawy zboża i nawozów sztucznych z Rosji oraz z Ukrainy.

Pewnie trudno będzie też przenieść znaczną część elementów łańcuchów produkcji do krajów rozwiniętych. Ucierpiałyby na tym nie tylko gospodarki państw, z których ta produkcja byłaby przenoszona, ale też i kraje docelowe, gdyż utraciłyby część korzyści komparatywnych.

Czy zatem ludzi dobrej woli jest więcej?

Na pewno, jeśli zabraknie ludzi dobrej woli, to może zabraknąć i nas. Narody, państwa ulegną rozkładowi, rozwiną się odmienne ideologie, systemy polityczne i gospodarcze. Nikt na tym, w długim okresie, nie skorzysta. Czy więc rozum, rozsądek i wzajemny interes gospodarczy przeważą? Długookresowo gospodarka światowa z trudem przyjmie scenariusz niezakończonego pojednaniem przerwania działań zbrojnych między Rosją a Ukrainą. Bo pokój bez pojednania nie daje gwarancji trwałej współpracy. Samo zamrożenie konfliktu, bez jego rozwiązania, wykluczałoby z gospodarki światowej kraje z zasobami, których potrzebuje cała ludzkość. A na obecnym etapie rozwoju gospodarczego nie uniezależnimy się w pełni od innych krajów. Potrzebujemy raczej, jako mieszkańcy ziemi, pracy w zespole, w synergii. Brak współpracy ze strony któregoś z krajów będzie bowiem powodować negatywne skutki dla wszystkich.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Pandemia i wojna w Ukrainie uwidoczniły ograniczenia w zakresie obecnego modelu współpracy międzynarodowej. Autorzy twierdzą, że koncepcja racjonalnej, empatycznej i inkluzywnej globalizacji jest możliwa i wykonalna.

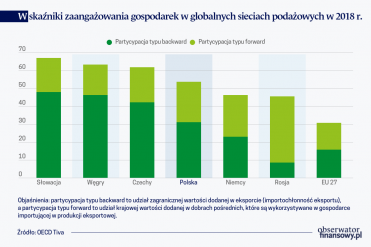

Rosja nie jest kluczowym rynkiem zbytu dla polskiego eksportu, jednak inwazja Rosji w Ukrainie może prowadzić do potencjalnych ograniczeń polskiego eksportu wynikających z prawdopodobnych zaburzeń w globalnych sieciach podażowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.