Rok 2020 będzie kolejnym trudnym rokiem dla europejskiej branży motoryzacyjnej. O ile w 2019 r. największe piętno na wynikach branży odcisnął brexit, wojna handlowa Chin z USA i nowe normy emisji spalin, o tyle od początku 2020 r. niepokój budzi to, czy klienci zaczną kupować samochody elektryczne.

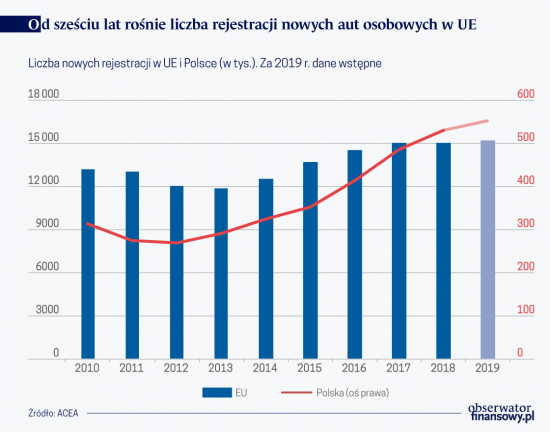

W krajach Unii Europejskiej – według danych Europejskiego Stowarzyszenia Producentów Samochodów (ACEA) – w 2019 r. zarejestrowano 15,3 mln nowych samochodów osobowych, o 1,2 proc. więcej niż w 2018 r. (w Polsce wzrost wyniósł 4,5 proc.). 2019 r. był zatem szóstym z rzędu rokiem wzrostu liczby nowych rejestracji w krajach Unii Europejskiej.

Według prognoz, 2020 r. ma przynieść pierwszy od 2013 r. spadek liczby rejestracji samochodów.

Grudzień dał plus

Optymistyczne dane roczne nie oddają obrazu rynku w 2019 r. To, że 2019 r. był „na plusie” to przede wszystkim zasługa grudnia, gdy liczba rejestracji wzrosła o 21,7 proc. w porównaniu z tym samym miesiącem 2018 r. (w Polsce wzrost sięgnął 15,7 proc.). Po 11 miesiącach 2019 r. liczba nowych rejestracji była o 0,3 proc. niższa niż w 2018 r. Rynek „na minusie” – raz większym, raz mniejszym – był od początku 2019 r.

Grudniowy olbrzymi wzrost miał dwie przyczyny. Pierwszą była niska baza grudnia 2018 r., gdy zarejestrowano 999 tys. nowych aut, o 8,4 proc. mniej niż w 2017 r. Niższa liczba rejestracji w grudniu i ostatnich czterech miesiącach 2018 r. to efekt skokowego ich wzrostu – o 31,2 proc. – w sierpniu 2018 r., czyli tuż przed tym, jak w krajach Unii wprowadzono nowe, ostrzejsze od stosowanych do tej pory procedury testowe zużycia paliwa i emisji spalin – Worldwide Harmonized Light-Duty Vehicles Test Procedure (WLTP) – które obowiązują wszystkie auta rejestrowane od 1 września 2018 r.

Druga przyczyna jest związana ze zdarzeniami jednorazowymi. Ubiegłoroczny grudniowy wzrost liczby rejestracji we Francji (o niemal 27 proc.) i Szwecji (o ponad 109 proc.) spowodowane były zapowiedziami zmian w opodatkowaniu aut związanych z poziomem emisji CO2. Z kolei skok w liczbie rejestracji – o niemal 114 proc. – w Holandii to efekt wzrostu od stycznia 2020 r. opodatkowania zakupu przez firmy elektrycznych samochodów z 4 proc. do 8 proc.

Ponadto – w związku ze zmianami w europejskich przepisach dotyczących emisji CO2 przez samochody – niektórzy dilerzy rejestrowali auta „na zapas”. Dla przykładu we Włoszech dilerskie i producenckie rejestracje stanowiły – według danych Associazione Nazionale Filiera Industria Automobilistica, włoskiego stowarzyszenia branży motoryzacyjnej – 22 proc. grudniowych rejestracji. Samochody z rejestracjami z 2019 r. – choć faktycznie sprzedane klientom w 2020 r. – nie obciążają tegorocznej średniej emisji CO2. Francja jest trzecim co do wielkości rynkiem samochodów osobowych w Europie, Włochy – czwartym, Holandia – ósmym, a Szwecja dziewiątym.

Europejskiemu rynkowi motoryzacyjnemu w 2019 r. ciążył brexit i niejasności z nim związane, widmo wojny handlowej USA z Chinami i ryzyko rozpętania wojny USA z Unią Europejską, a także odłożone w czasie efekty wprowadzenia WLTP. Ten ostatni czynnik zmniejszał popyt przede wszystkim w pierwszych trzech miesiącach 2019 r. Pozostałe miały praktycznie przez cały rok negatywny wpływ na skłonność do zakupu nowych aut.

Wpływ brexitu widać było w liczbie rejestracji samochodów osobowych w Wielkiej Brytanii. Była ona o 2,4 proc. niższa niż w 2018 r. Wielka Brytania to drugi rynek samochodów osobowych w Europie.

Poza Wielką Brytanią spadki w całym 2019 r. odnotowano m.in. w Hiszpanii (o 4,8 proc., piąty co do wielkości rynek w Europie), Irlandii (o 6,8 proc.), Finlandii (o 5,2 proc.), Czechach (4,4 proc.), Austrii (o 3,4 proc.) i Portugalii (o 2,0 proc.).

To będzie rok na minusie

Czynniki, które negatywnie wpływały na liczbę rejestracji nowych aut w 2019 r. takie jak brexit, czy wojny handlowe nie wygasną w 2020 r., a dojść do nich mogą kolejne. Głównym ryzykiem będzie niepewność co do popytu na samochody elektryczne (EV), a pobocznym – o ile brytyjski rząd zdecyduje się na taki ruch, chcąc wzmocnić pozycję w negocjacjach umowy handlowej z Unią – wprowadzenie taryf celnych na auta importowane z Niemiec do Wielkiej Brytanii.

Według prognoz ACEA i IHS Markit, w 2020 r. w Europie liczba rejestracji nowych aut zmniejszy się o 2 proc. Firma badawcza LMC Automotiv jest nieco bardziej optymistyczna i mówi o zniżce o 1 proc., zaś agencja ratingowa Moody’s w swych prognozach zakłada spadek o 3 proc.

Moodys’ ocenia, że w Hiszpanii i we Włoszech dojdzie do spowolnienia w gospodarce, to w zasadzie automatycznie odbija się na liczbie sprzedawanych nowych samochodów. Agencja spodziewa się, że liczba rejestracji nowych aut w 2020 r. będzie zbliżona do tej z 2017 r.

IHS Markit jest zdania, że silnie rosnąca do tej pory sprzedaż samochodów osobowych w krajach Europy Środkowej i Wschodniej w 2020 r. zacznie podążać śladem krajów zachodnich. Twierdzi też, że zapoczątkowany aferą dieselgate spadek sprzedaży aut z silnikami Diesla w 2020 r. wyhamuje. Zdaniem analityków tej firmy, samochody z silnikami wysokoprężnymi będą miały 31 proc. udział w rynku, a więc tylko o 1 pkt proc. mniejszy niż w 2019 r.

Tesla straci pierwsze miejsce

Z punktu widzenia koncernów motoryzacyjnych niezmiernie ważne będzie to, jak europejscy konsumenci przyjmą samochody elektryczne. Na razie – jak w styczniu powiedział Tomomi Nakamura, jeden z szefów japońskiego Subaru – „jedynymi samochodami elektrycznymi, które sprzedają się dobrze są Tesle”.

Według wstępnych szacunków, w 2019 r. na pięciu głównych europejskich rynkach – Niemcy, Francja, Hiszpania, Włochy i Wielka Brytania – zarejestrowano blisko 110 tys. aut tej marki, co amerykańskiej firmie dawało niemal 1/3 udziału w rynku aut elektrycznych na baterie w tych pięciu krajach. Najbliższy konkurent – grupa VW – miał wynik niemal o ponad 50 proc. gorszy.

W założeniu, wyraźnie wyższy niż do tej pory udział EV w sprzedaży ma pozwolić producentom o ile nie uniknąć, to przynajmniej ograniczyć kary finansowe, które Unia Europejska będzie nakładać za przekroczenie dozwolonych maksymalnych średnich poziomów emisji CO2. A ta od 1 stycznia wynosi 95 g/km, podczas gdy ubiegłoroczna średnia emisja dwutlenku węgla samochodów sprzedanych w Europie szacowana jest na ok. 120 g/km.

Widmo kar sprawiło, że Volkswagen, największy na świecie producent samochodów, ponosząc olbrzymie nakłady inwestycyjne przygotował całą paletę EV. Są w niej zarówno auta przeznaczone dla masowego klienta, a więc stosunkowo tanie, jak i te z wyższych półek cenowych, w tym luksusowe. Nowe modele aut elektrycznych na baterie pojawiły się też m.in. w ofercie Mercedesa, Peugota, Kia, Volvo i Hondy. Bloomberg New Energy Finance (BNEF) ocenia, że liczba dostępnych w Europie modeli EV wzrośnie w 2020 r. do 175 ze 100 w 2019 r.

Inną strategię przyjął Fiat Chrysler, który we wprowadzeniu na rynek EV jest w tyle za większością konkurentów. Koncern zdecydował się na dopuszczalny unijnymi przepisami trick i w Europie do puli sprzedawanych aut będzie doliczał Tesle. Według analityków, w latach 2020 – 2023 ma za to zapłacić amerykańskiemu producentowi samochodów elektrycznych na baterie (BEV) ok. 2 mld dol., czyli mniej więcej tyle ile ma kosztować amerykańską firmę budowa fabryki BEV w Niemczech.

Sytuacja na europejskim rynku EV na razie nie nastraja do optymizmu. Sprzedaż elektryków – aut na baterię i hybryd ładowanych z gniazdka – co prawda z roku na rok wyraźnie rośnie (szwedzka firma badawcza EV Volumes prognozuje ubiegłoroczny wzrost na 42 proc., zaś Bloomberg New Energy Finance na 32 proc.), ale ciągle stanowi nikły procent popytu na samochody osobowe.

BEV choć systematycznie tanieją, to nadal są droższe niż analogiczne auta z silnikami spalinowymi (popyt zwiększają i w praktyce regulują ulgi podatkowe lub rządowe dopłaty), a ich zasięgi na jednym ładowaniu baterii i dostępność stacji ładowania ciągle zmuszają do uważnego planowania dłuższych podróży.

Według analityków Bloomberg New Energy Finance „długoterminowo przyszłość jawi się w jasnych barwach”, ale krótkoterminowo spodziewany jest powolny wzrost rynku samochodów elektrycznych. „Jesteśmy nadal w trakcie transformacji z rynku napędzanego dopłatami do kreowanego potrzebami klienta i innymi mechanizmami” – uważa Colin McKerracher, analityk BNEF.

Matt Schmidt, niemiecki analityk rynku motoryzacyjnego ocenia, że w 2020 r. na pięciu największych europejskich rynkach samochodów sprzedaż BEV niemal podwoi się i sięgnie 700 tys. sztuk, co elektrykom na baterie da 5,5 proc. udział w całym rynku tych krajów. Analityk szacuje, że VW, sprzedając na tych rynkach 220 tys. BEV, wyprzedzi Teslę, która znajdzie nabywców na 200 tys. aut. Według Bloomberg New Energy Finance, w całej Europie w 2020 r. nabywców znajdzie 800 tys. BEV.

Prognozy nie muszą się sprawdzić. Natomiast pewnym wydaje się, że 2020 r. na europejskim rynku motoryzacyjnym rozpoczyna okres zmian, którego kolejnym etapem, po „elektryfikacji” samochodów, będą pojazdy autonomiczne i podłączone do sieci. Producenci, którzy z jakichś powodów przegapią te trendy ryzykują tym, że mogą – jak obrazowo powiedział na spotkaniu z menedżerami VW Herbert Diess, prezes niemieckiego koncernu – skończyć jak Nokia na rynku telefonów komórkowych.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.