Finanse europejskich gospodarstw domowych w czasie pandemii

Wkrajach europejskich istnieje duży odsetek ludności, która prawdopodobnie ucierpi z powodu skutków gospodarczych wprowadzenia środków przeciwepidemicznych.

Ponieważ większość krajów o zaawansowanej gospodarce wprowadza szeroko zakrojone ograniczenia działalności gospodarczej, by powstrzymać rozprzestrzenianie się COVID-19 (Baldwin 2020), gospodarstwa domowe dotkliwie odczują spadek dochodów. Ile z nich będzie w stanie samodzielnie sobie poradzić w tym trudnym czasie i jak długo to będzie trwało?

Analiza nasza wykorzystuje wyniki trzeciej edycji badania sondażowego finansów i spożycia gospodarstw domowych (Household Finance and Consumption Survey, HFCS), koordynowanego przez EBC (HFCN, 2020).

Gospodarstwa domowe uznaje się za zagrożone ubóstwem, jeśli ich ekwiwalentny dochód do dyspozycji wynosi mniej niż 60 proc. mediany krajowej.

Niedostatek materialny jest zwykle związany z poziomem dochodu, który jest poniżej umownego i społecznie akceptowalnego progu (Atkinson i Bourguignon, 2000; OCSE, 2016). Na przykład w strategii Europa 2020 (EUROPE 2020. A European strategy for smart, sustainable and inclusive growth) Komisja Europejska uznaje gospodarstwa domowe za zagrożone ubóstwem, jeśli ich ekwiwalentny dochód do dyspozycji wynosi mniej niż 60 proc. mediany krajowej. Gospodarstwa te uważa się za szczególnie narażone na klasyczne wstrząsy w procesie uzyskiwania dochodów.

Gospodarstwa domowe mogą wykorzystać swój majątek, by zrekompensować utratę dochodów. W istocie majątek gromadzi się z przezorności oraz by móc stawić czoło nieprzewidzianym okolicznościom. W ocenie wpływu utrudnień z tytułu wprowadzenia blokad i środków separacji społecznej oraz wynikającego z nich zamrożenia dużej części działań gospodarczych należy uwzględnić majątek gospodarstw domowych. Połączenie dochodu i majątku w ramach jednego indeksu potencjalnego niedostatku nie jest łatwe, jednak w tej kwestii pojawiło się kilka propozycji (np. Brandolini i in., 2010; Mueller i Schmidt, 2015).

W świetle obecnych wydarzeń zdecydowaliśmy się dokonać oceny odporności europejskich gospodarstw domowych na blokady, biorąc pod uwagę sytuację, w której z powodu braku interwencji państwa lub programu pomocowego gospodarstwo domowe nie może utrzymać społecznie akceptowalnego poziomu życia w przypadku nagłego zaniku dochodów. W ujęciu funkcjonalnym określamy gospodarstwo domowe jako ubogie majątkowo, gdy wydawanie oszczędności nie chroni przed utrzymaniem się na krajowym poziomie zagrożenia ubóstwem przez określony czas. W związku z tym musimy określić długość okresu i zasoby, przy których takie gospodarstwo powinno móc sobie poradzić samodzielne.

Jeśli chodzi o długość takiego okresu, to analizy epidemiologiczne dążą do określenia ewentualnej daty zakończenia epidemii, abstrahując od tempa, w jakim działalność gospodarcza ruszy pełną parą. Pomocne mogą okazać się doświadczenia Chin. Pierwsze środki ograniczające rozprzestrzenianie się epidemii wprowadzono 23 stycznia 2020 r. w miastach prowincji Hubei, gdzie odnotowano pierwsze ogniska choroby. Cztery dni później działania te zostały rozszerzone na całą prowincję. Stolica prowincji, Wuhan, została otwarta 8 kwietnia 2020 r. Ogółem blokada trwała przez ok. 3 miesiące. Wydaje się zatem uzasadnione przyjęcie, że w Europie blokada trwać będzie co najmniej 3 miesiące.

Na progu zagrożenia ubóstwem

Jeśli chodzi o zasoby środków, z których gospodarstwa domowe mogą korzystać, wybieramy tylko te aktywa płynne, które można łatwo wydać. W szczególności obejmują one depozyty, obligacje i akcje spółek notowanych na giełdzie oraz nie obejmują papierów wartościowych nienotowanych na giełdzie, dobrowolnych emerytur i ubezpieczeń na życie. Wszystkie gospodarstwa domowe, których płynne aktywa finansowe nie wystarczają do utrzymania ich przez 3 miesiące powyżej progu zagrożenia ubóstwem, uważamy więc za ubogie pod względem finansowym (ang. ‘financially poor’).

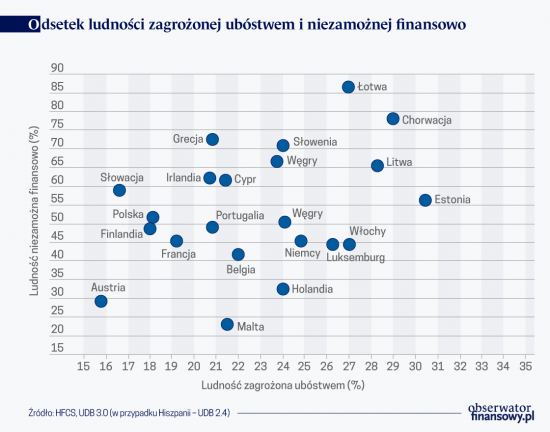

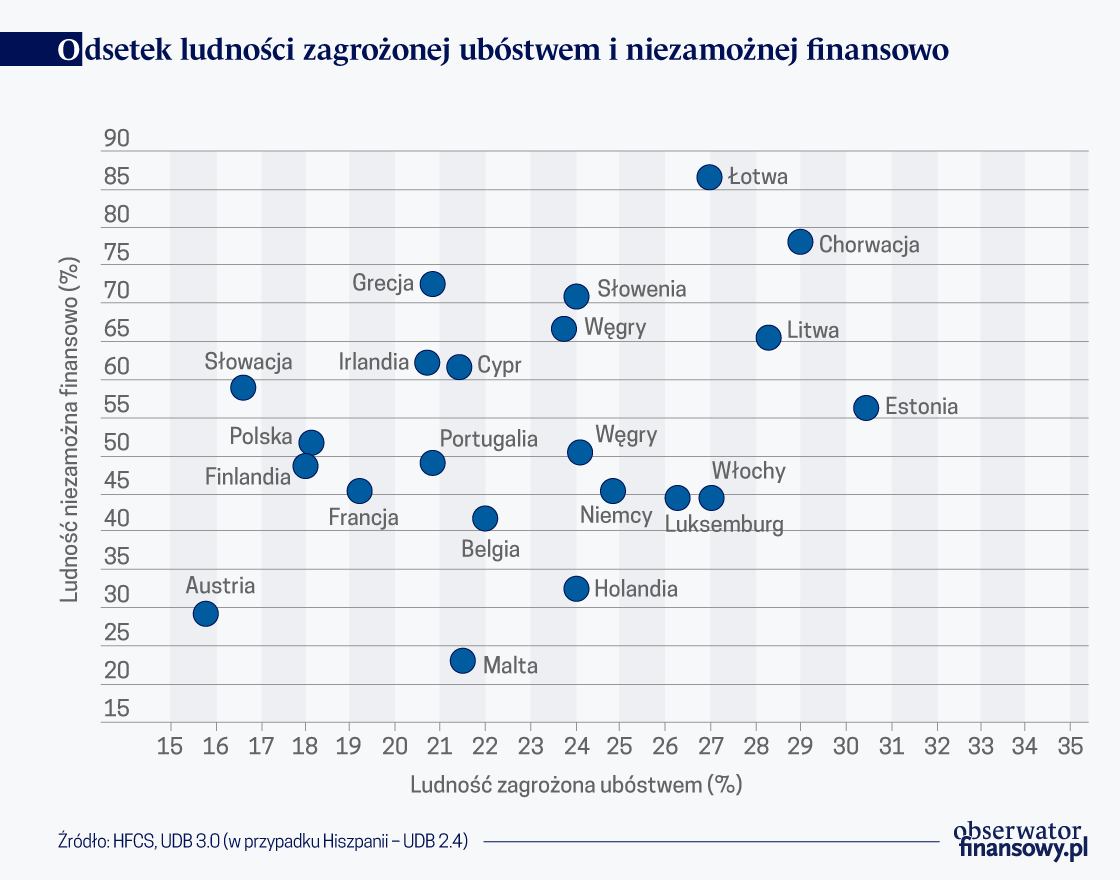

Na wykresie przedstawiono dla każdego kraju UE poddanego badaniu HFCS odsetek ludności w zagrożonych ubóstwem gospodarstwach domowych (dysponujących niewystarczającymi dochodami) na tle odsetka ubogich pod względem finansowym gospodarstw domowych (które dysponują niewystarczającymi aktywami finansowymi). Te dwa zbiory tylko częściowo nakładają się na siebie: z małymi wyjątkami ok. 80 proc. populacji zagrożonej ubóstwem jest również uboga pod względem finansowym, a 30 do 40 proc. ubogich pod względem finansowym gospodarstw domowych jest również zagrożone ubóstwem. We wszystkich krajach te 2 miary są pozytywnie skorelowane.

Źródła dochodu niezamożnych finansowo gospodarstw domowych ucierpią w różny sposób wskutek wdrożenia środków ograniczających epidemię (Adams-Prassi i in., 2020; Bell i in., 2020). Na przykład przekazywanie świadczeń takich jak emerytury jest w wysokim stopniu chronione przed konsekwencjami blokady. Osoby samozatrudnione są bardziej narażone niż osoby zatrudnione na umowie na czas nieokreślony, ponieważ nie mogą skorzystać z regulacji dotyczących ochrony zatrudnienia i zwykle nie kwalifikują się do objęcia ochroną w ramach systemu ubezpieczeń na wypadek bezrobocia. Podobnie, przy założeniu, że wszelkie inne uwarunkowania są takie same, większą presję finansową odczuwają gospodarstwa domowe, które wynajmują swoje główne miejsce zamieszkania niż gospodarstwa domowe, które są jego właścicielami i które, w większości krajów, mogą skorzystać z ustawowych regulacji dotyczących odroczenia spłaty kredytów hipotecznych.

Dochody gospodarstw domowych

W Hiszpanii 25 proc. ludności to niezamożne finansowo gospodarstwa domowe, których główny żywiciel wykonuje taki rodzaj działalności, który jest bardziej narażony na skutki ograniczeń spowodowanych epidemię lub jest bez pracy. We Włoszech, Francji i w Niemczech ta wielkość jest nieznacznie niższa (w przedziale od 17 proc. w przypadku Włoch i do 13 proc. w przypadku Niemiec). W Niemczech jedna trzecia ludności należy do grupy niezamożnych finansowo gospodarstw domowych, które najmują swoje główne miejsce zamieszkania; w Hiszpanii taka sytuacja dotyczy tylko 13 proc. ludności, a we Włoszech – nieco mniej niż jednej piątej.

Ten ogólny obraz nie uwzględnia złożonego charakteru dochodów gospodarstw domowych. Jeśli, na przykład, oprócz dochodu osoby samozatrudnionej będącej głównym żywicielem, gospodarstwo domowe może korzystać z dochodu osób zatrudnionych na umowę na czas nieokreślony, to wpływ działań ograniczających epidemię będzie prawdopodobnie słabszy niż w sytuacji, gdy źródłem całego dochodu jest samozatrudnienie. Pod tym względem kraje europejskie są bardzo zróżnicowane. Przykładowo, we Francji, w Niemczech i Hiszpanii od 10 do 15 proc. łącznego dochodu niezamożnych finansowo gospodarstw domowych pochodzi z działalności bardziej narażonej na skutki blokady; we Włoszech ten odsetek wynosi zaledwie 5 proc.

Przedstawione w analizie wskaźniki opierają się wprawdzie na pewnych założeniach, niemniej pokazują możliwe konsekwencje ograniczeń przeciwepidemicznych dla europejskich gospodarstw domowych. Najprawdopodobniej cała Europa odczuje potrzebę wprowadzenia działań osłonowych dla gospodarstw domowych.

Romina Gambacorta, Senior Economist, Bank of Italy Alfonso Rosolia, Director, Statistical Analysis Directorate, DG Economics, Statistics and Research, Bank of Italy Francesca Zanichelli, Economist, Bank of Italy

Opinie wyrażone w niniejszym artykułu są poglądami jego autorów i nie odzwierciedlają poglądów banku centralnego Włoch lub Europejskiego Systemu Banków Centralnych.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

Badanie pokazało, że silne przyspieszenie wzrostu cen żywności ma istotnie negatywny wpływ na poziom dobrobytu gospodarstw domowych w krajach rozwijających się. Utrzymanie tego zjawiska pogłębi istniejące nierówności społeczne.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.