Czynniki globalne grają pewną rolę w „zsynchronizowaniu” inflacji w wielu krajach, ale mają ograniczony wpływ zarówno na spadkowy trend inflacyjny, jak i coraz mniejszą wrażliwość inflacji na cykl koniunkturalny w gospodarkach rozwiniętych.

Po około dwudziestoletnim uśpieniu, inflacja znów trafiła na pierwsze strony gazet. Problemy z dostawami, brak półprzewodników, rosnące ceny towarów oraz dostosowania w sektorach wrażliwych na COVID-19 powodują wzrost cen konsumpcyjnych. Debata o tym, czy są to czynniki tymczasowe, czy też mogą one prowadzić do bardziej utrwalonej presji cenowej, przeplata się z bardziej perspektywiczną dyskusją o popandemicznym krajobrazie gospodarczym oraz wpływie globalizacji na dynamikę cen.

W jakim stopniu niska inflacja przed pandemią wynikała z globalizacji? Czy w przyszłości inflacja będzie stale rosła? Pytania te znalazły się w centrum uwagi wielu nowych badań podjętych w ramach przeglądu strategii EBC, którego część poświęcono zależności pomiędzy globalizacją i inflacją. Nasz artykuł podsumowuje główne ustalenia w tym zakresie.

Globalizacja zbiegła się ze ściślejszą synchronizacją inflacji w poszczególnych krajach

Globalizacja definiowana jest jako proces rosnącej współzależności pomiędzy gospodarkami świata w zakresie transgranicznych przepływów handlowych, finansowych i informacyjnych. Globalna integracja gospodarcza (zarówno w gospodarce realnej, jak i finansowa) przyspieszyła znacznie w latach 90. XX wieku (faza znana jako hiperglobalizacja), ale zwolniła od nastania globalnego kryzysu finansowego, w warunkach niższego wzrostu gospodarczego i narastającego protekcjonizmu. W połączeniu z automatyzacją i cyfryzacją, globalizacja zmieniła kształt międzynarodowych stosunków gospodarczych i jest często wymieniana jako jeden z najbardziej wiarygodnych powodów głębokich zmian strukturalnych w gospodarce, takich jak długotrwale niska inflacja i stopy procentowe oraz malejący wzrost wydajności.

W okresie postępującej globalizacji znacznie wzrosła synchronizacja stóp inflacji między gospodarkami rozwiniętymi. Wspólne czynniki wyjaśniają dużą część dynamiki inflacji w strefie euro i innych zaawansowanych gospodarkach. Wzrost korelacji pomiędzy krajami wynika głównie z dużych wahań cen surowców, które przekładają się na inflację poprzez ceny energii i żywności. Wzorce te można pośrednio przypisać globalizacji na tyle, na ile odzwierciedlają zwiększone znaczenie rynków wschodzących w gospodarce światowej. Dowody na synchronizację są jednak znacznie słabsze w przypadku stóp inflacji bazowej, co sugeruje, że rosnąca integracja międzynarodowa nie miała aż tak dużego wpływu na tendencje inflacji bazowej.

W okresie postępującej globalizacji znacznie wzrosła synchronizacja stóp inflacji między gospodarkami rozwiniętymi. Wspólne czynniki wyjaśniają dużą część dynamiki inflacji w strefie euro i innych zaawansowanych gospodarkach.

Globalizacja miała negatywny, ale niewielki wpływ na trend inflacyjny

Globalizacja wpływa na ceny konsumpcyjne różnymi kanałami (np. tańszy import, zwiększona podaż pracy, nasilona konkurencja i integracja globalnych łańcuchów dostaw). Długi proces globalizacji może jednorazowo wpłynąć na poziom cen, ale i wywierać presję na obniżenie oczekiwań i samej inflacji.

Ponadto globalizacja sprzyja powstawaniu „superfirm”, które funkcjonują w środowiskach oligopolistycznych i są w stanie amortyzować wahania kosztów w ramach swoich marż. W ten sposób globalizacja może paradoksalnie ograniczyć, a nie wzmocnić konkurencję. W przeglądzie przeanalizowano, w jakim stopniu globalizacja przyczyniła się do obniżenia trendu inflacyjnego w gospodarkach rozwiniętych w ciągu ostatnich 30 lat. Stwierdzono, że chociaż wydawało się, że światowa integracja wywarła presję na obniżenie inflacji, raczej nie jest ona główną przyczyną zjawiska niskiej inflacji.

Historia inflacji w XX wieku

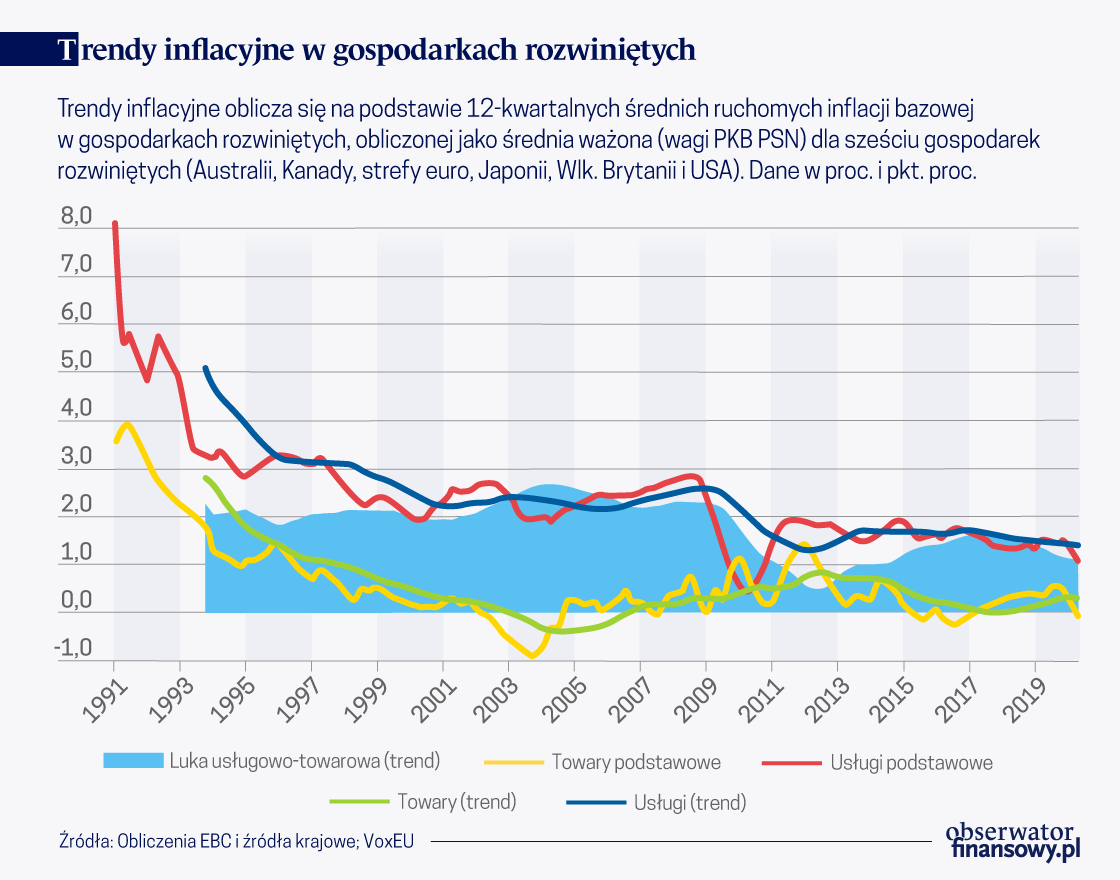

Poziom inflacji w gospodarkach rozwiniętych obniżył się gwałtownie na początku lat 90. XX wieku, zarówno w sektorze towarów, jak i usług, a następnie ustabilizował pod koniec tego dziesięciolecia. Jednak pomiędzy końcem lat 90. XX wieku a początkiem globalnego kryzysu finansowego nastąpiło znaczne przyspieszenie globalizacji. W tym okresie, zwanym hiperglobalizacją, przepływy handlowe rosły szybciej niż globalny PKB, a struktura handlu uległa głębokiej modyfikacji polegającej na zwiększonej roli gospodarek wschodzących (głównie azjatyckich) w handlu światowym oraz na intensyfikacji globalnych łańcuchów wartości. Od czasu światowego kryzysu dynamika handlu obniżyła się, zrównując się z tempem wzrostu PKB na świecie.

Z pierwszej analizy danych wynika zatem, że ostry spadek inflacji w gospodarkach rozwiniętych poprzedza szczyt globalizacji. Podobnie, towary i usługi wykazują równoległe tendencje, chociaż ten pierwszy sektor jest prawdopodobnie bardziej podatny na działanie sił handlu i globalizacji. Analizy ilościowe potwierdzają to rozumowanie i są zgodne z wynikami Forbesa, który stwierdza, że „zmienne globalne […] w ograniczonym stopniu pozwalają nam lepiej zrozumieć dynamikę bazowego, mało zmiennego trendu inflacji i nie wydaje się, aby w ciągu ostatniego dziesięciolecia zyskały one na znaczeniu”.

Podobnie uważa Nickel, który stwierdza, że przy modelowaniu inflacji w strefie euro wskaźniki globalnego spowolnienia niewiele wyjaśniają w kwestii spowolnienia w kraju. Podobnie, chociaż udział towarów pochodzących z krajów o niskich płacach w wydatkach konsumpcyjnych strefy euro podwoił się od początku lat 2000, w raporcie stwierdzono, że ich ogólny wkład w inflację cen konsumpcyjnych (CPI) był raczej skromny.

Analizy ilościowe potwierdzają to rozumowanie i są zgodne z wynikami Forbesa, który stwierdza, że „zmienne globalne […] w ograniczonym stopniu pozwalają nam lepiej zrozumieć dynamikę bazowego, mało zmiennego trendu inflacji i nie wydaje się, aby w ciągu ostatniego dziesięciolecia zyskały one na znaczeniu.

Globalizacja w niewielkim stopniu przyczyniła się do spłaszczenia krzywej Phillipsa

Inflacja stała się też mniej wrażliwa na cykl gospodarczy. Na przykład globalny kryzys finansowy spowodował znacznie mniej wyraźne zmiany inflacji niż poprzednie światowe recesje.

Jaką rolę odegrała globalizacja? Dostępne analizy wskazują, że (podobnie jak w przypadku spadku poziomu inflacji) inflacja – zasadniczo – wzięła rozbrat z koniunkturą, zanim globalizacja nabrała tempa. Było to m.in. efektem zakotwiczenia oczekiwań inflacyjnych, do czego skądinąd globalizacja się przyczyniła, w szczególności poprzez globalne łańcuchy wartości (GVC) i otwarcie handlu.

Z analizy przeprowadzonej w kontekście niniejszego raportu wynika, że w gospodarkach bardziej zintegrowanych z globalnymi łańcuchami wartości inflacja stała się mniej wrażliwa na zmiany krajowej koniunktury. Wniosek ten jest zgodny z większością dostępnych analiz, które wskazują, że globalizacja ma negatywny, ale stosunkowo niewielki wpływ na „spłaszczenie krzywej Phillipsa”. Bianchi i Crivelli wykazują, że chociaż cykl koniunkturalny silniej wpływa na inflację w bardziej otwartych gospodarkach, to wpływ globalizacji na nachylenie krzywej Phillipsa w poszczególnych krajach jest ilościowo niewielki.

Kryzys i ożywienie inne niż poprzednie

Wnioski: Środowisko niskiej inflacji i jej perspektywy

Nasza analiza prowadzi do wniosku, że pomimo zbieżności doświadczeń poszczególnych krajów, wpływ globalizacji na inflację był ogólnie ograniczony. Równoczesny spadek inflacji w gospodarkach rozwiniętych można wyjaśnić następującymi czynnikami:

- strategią polityki pieniężnej przyjętą w tych latach przez banki centralne gospodarek rozwiniętych;

- mechanizmami uzgadniania płac spójnymi z tymi strategiami (tj. niższą indeksacją płac);

- wynikającą z tego stabilizacją oczekiwań.

Ogólnie, pomimo iż globalizacja miała głęboki wpływ na gospodarkę światową i w pewnym stopniu wpłynęła na procesy inflacyjne w gospodarkach rozwiniętych, nie ograniczyła ona w znaczniejszym stopniu zdolności EBC do samodzielnego osiągnięcia stabilności cen.

Mirco Balatti – Economist, ECB

Juan Carluccio – Senior Economist and Scientific Advisor, Banque de France; Professor in International Trade, University of Surrey

Francesco Chiacchio – Research Analyst, ECB

Nuno Coimbra – Research Economist, Banque de France

Susana Parraga – Senior Economist, Bank of Spain

Daniele Siena – Assistant Professor, Politecnico di Milano

Sebastian Stumpner – Research Economist, Banque de France

Fabrizio Venditti – Head of the Advanced Economies and International Finance Division, Bank of Italy

Tina Žumer – Vice Governor, Banka Slovenije

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.