Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Globalne łańcuchy wartości (GŁW) ucierpiały poważnie na skutek kryzysu COVID-19. W kilku artykułach opublikowanych ostatnio w VoxEU ostrzegano przed ryzykiem odwrotu od globalizacji w gospodarce i radykalnej redukcji istniejącego transnarodowego aparatu produkcji. Ale COVID-19 nie jest jedynym czynnikiem tych radykalnych zmian. Wywołany przez pandemię kryzys nałożył się na wcześniejsze potężne wyzwania, przed którymi stanął transnarodowy system produkcji w związku z nową rewolucją przemysłową, szerzącym się nacjonalizmem gospodarczym i koniecznością zrównoważenia rozwoju.

Raport UNCTAD (World Investment Report, WIR20) nie tylko podsumowuje wpływ COVID-19 na bezpośrednie inwestycje zagraniczne (BIZ), lecz także wybiega w przyszłość, ku potencjalnej ewolucji międzynarodowego systemu produkcji w ciągu dziesięciolecia 2021-2030. Autorzy raportu starają się zaproponować kompleksowe ramy analityczne do nakreślenia prawdopodobnych ścieżek rozwoju i rozwiązań w zakresie polityki gospodarczej.

Rok 2030 to również termin realizacji Celów Zrównoważonego Rozwoju Narodów Zjednoczonych. Raport WIR20 pojawia się w krytycznej chwili, przez co ocena wpływu oczekiwanych zmian na krajobraz BIZ w ciągu najbliższych lat nabiera tym większej wagi.

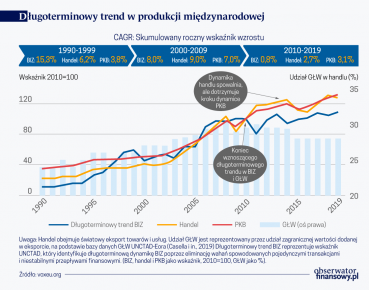

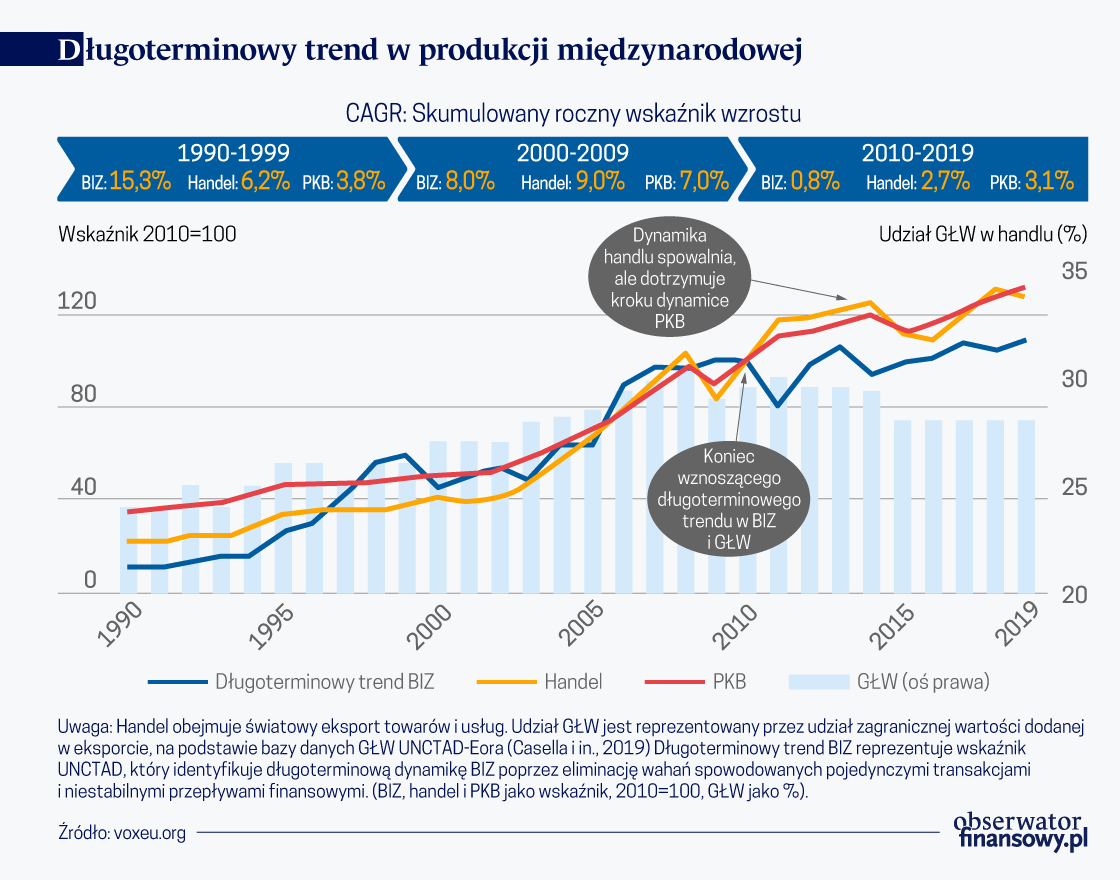

UNCTAD analizuje bezpośrednie inwestycje zagraniczne i działania korporacji transnarodowych od 30 lat. W tym czasie międzynarodowa produkcja zaliczyła dwadzieścia lat dynamicznego wzrostu, a potem dziesięć lat zastoju. Transgraniczne przepływy z tytułu inwestycji w rzeczowy majątek produkcyjny przestały wzrastać w drugiej dekadzie XXI w., dynamika handlu osłabła, a wymiana w ramach globalnych łańcuchów wartości (GŁW) wręcz zmniejszyła się.

Dziesięciolecie, które zakończy się w roku 2030 może okazać się dekadą przemian w międzynarodowej produkcji.

Tendencje w handlu i inwestycjach mają trzy zasadnicze wymiary: stopień rozczłonkowania i długość łańcucha dostaw (od krótkich do długich), geograficzne rozproszenie wartości dodanej (skoncentrowana czy rozproszona) oraz decyzje korporacji transnarodowych w zakresie nadzoru, które przesądzają o prowadzeniu handlu z niezależnymi kontrahentami – albo też o realizacji inwestycji bezpośrednich. Można wyróżnić siedem archetypowych konfiguracji branż, które wspólnie generują lwią część globalnego handlu i inwestycji. Obejmują one kapitało- i pracochłonne branże sektora pierwszego; branże wysoko- i niskotechnologiczne z dużym udziałem GŁW; rozproszone geograficznie branże przetwórcze i branże działające na zasadzie systemu piasty i szprych (hub-and-spoke); branże usługowe o wysokiej lub niższej wartości dodanej.

Zależnie od punktu wyjścia każdej branży – jej archetypowej konfiguracji międzynarodowej produkcji – będzie ona ciążyła ku jednej z czterech trajektorii.

Rozmaitość tych trajektorii pokazuje, że oczekiwane przemiany w produkcji ponadnarodowej nie są jednokierunkowe. Jednak ogólny kurs przemian sugeruje następujące efekty:

Do wyzwań należą: pozbywanie się potencjału produkcyjnego (dezinwestycje), przywracanie działalności krajom macierzystym, kierowanie inwestycji w inne branże/obszary i coraz mniejsza pula inwestycji zorientowanych na poprawę efektywności, co pociąga za sobą nasilenie konkurencji o BIZ. „Wyciskanie” wartości z GŁW i rozwój oparty na specjalizacji pionowej staną się trudniejsze. Aparat przemysłowy skonstruowany na potrzeby GŁW będzie doświadczać spadku zysków. Zmiany w lokalizacyjnych uwarunkowaniach inwestycji będą często niekorzystnie wpływać na szanse krajów rozwijających się przyciągnięcia korporacji międzynarodowych.

Załamanie handlu zagranicznego na tle kryzysu z lat 2008-2009

Potencjalne korzyści wynikające z transformacji obejmują możliwość przyciągnięcia inwestorów zainteresowanych dywersyfikacją źródeł zaopatrzenia oraz potrzebę budowy potencjału zapasowego i odporności gospodarczej. Zwiększy się pula inwestycji regionalnych zorientowanych na rynek. Skrócenie łańcuchów wartości przyniesie wzrost inwestycji w produkcję rozproszoną i produkcję dóbr finalnych, czemu towarzyszyć będzie budowa potencjału przemysłowego na szerszą skalę geograficzną i tworzenie się klastrów. Natomiast cyfrowa infrastruktura i platformy umożliwią nowe zastosowania i usługi, a także ułatwią oddolny dostęp do GŁW.

Po to, by stawić czoła tym wyzwaniom i wykorzystać okazję konieczna jest zmiana ścieżki rozwoju inwestycji. Środek ciężkości powinien przesunąć się od zorientowanych na eksport i na poprawę efektywności inwestycji w wąsko wyspecjalizowane odcinki GŁW do szerszej strategii zorientowanej na eksport, która obejmie zasięgiem rynki regionalne i regionalne klastry przemysłowe. Podobnie istnieje potrzeba przeniesienia uwagi z konkurencji kosztowej na konkurencję o zróżnicowane inwestycje charakteryzujące się elastycznością i odpornością. Mniejsze może być faworyzowanie wielkich inwestorów przemysłowych, z „wielką infrastrukturą” na rzecz zakładów produkcyjnych o mniejszej skali i usług ze „szczupłą infrastrukturą”.

James Zhan – Director of Investment and Enterprise, UNCTAD

Richard Bolwijn – Head of Investment Research, Division on Investment and Enterprise, UNCTAD

Bruno Casella – Senior Economist, Investment and Enterprise Division, UNCTAD

Amelia U. Santos-Paulino –Chief of Investment Issues Section, Division on Investment and Enterprise, UNCTAD

Artykuł ukazał się na portalu VoxEU. Tam też zamieszczona jest jego pełna bibliografia.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.