Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

We wtorek 30 marca znany będzie Case-Shiller house Price Index ze stycznia. Analitycy spodziewają się, że ceny nieruchomości nieznacznie spadły. W tym kontekście Bubble Meter przypomina opinię prominentnego analityka bankowego Meredith Whitney, który zapowiadał drugie dno recesji. W lutym sprzedaż nowych domów utrzymywała się na rekordowo niskim poziomie (spadek o 2 proc. w stosunku do poprzedniego miesiąca), podobnie jak na wtórnym rynku nieruchomości (spadek 0,6 proc.). A Calculated Risk ostrzega, by nie dać się omamić raportem na temat bezrobocia w USA, który zostanie ogłoszony w piątek 2 kwietnia. Bo np. zatrudnienie w ub. miesiącu mogło się chwilowo zwiększyć wskutek burz śniegowych.

What we are interested in is the underlying trend of payroll job growth. To find that number we need to adjust for the Census jobs (although they are reported NSA), and we also need to adjust for the February snow storms. Later this year we will need to add the Census jobs back to find the trend.

The important point is 190,000 is probably a weak number for March – and probably not „setting the stage for a broadening of the expansion” – although we need to see the details.

Obecna recesja w USA i na świecie nie jest tylko skutkiem jednorazowego, niespodziewanego szoku w sektorze finansowym. Jest to raczej konsekwencja niezrównoważonej ścieżki rozwoju, którą podążają USA od 20 lat. Dlatego tak trudno gospodarka radzi sobie z jej konsekwencjami. Levy Economic Institute (LEI) przekonuje na swoim blogu, że nieodzowne jest stałe i duże zwiększenie deficytu budżetowego, by zmniejszyć stopę bezrobocia. Według LEI nawet do 7 proc. do 2011 r. Ale kosztem zwiększenia długu publicznego do ok. 101 proc. PKB do 2015 r.

We assume that monetary policy is able to keep interest rates at the current, very low level, so that the increase in public debt implies an increase in interest payments to about 2.5 percent of GDP by the end of our projection. The recovery in output, driven by public expenditure and public transfers, will have an impact on the current account balance, which stabilizes around 4 percent of GDP. We estimate that about half of the external deficit, or 2.1 percent of GDP, will arise from oil imports (we project the price of oil to stabilize in relative terms).

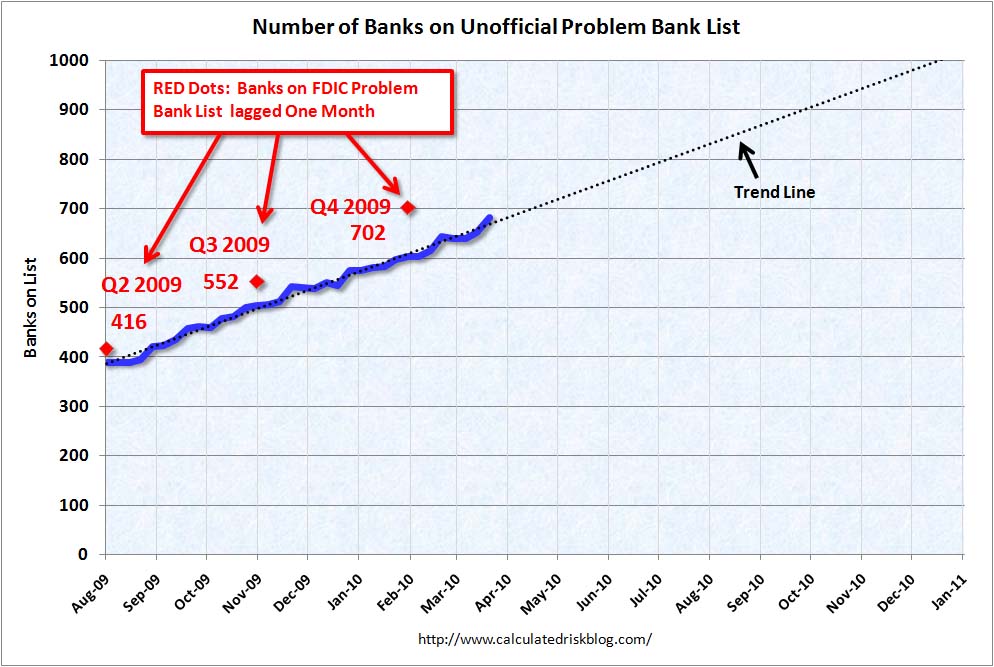

Mimo że produkcja w USA rośnie, to zwiększyła się o 76 proc. od sierpnia 2009 r. także liczba banków, które mają problemy. Ich nieoficjalną listę, tworzoną przez profesjonalistów, publikuje Calculated Risk.

Prezentacja b. szefa Fed Alana Greenspana „The Crisis” cieszy się nadal zainteresowaniem. Głos zabiera prof. Mankiw tu i tutaj. Mankiw buduje swoją ocenę, opierając się na hipotezie Modigliani-Millera, że płynność i struktura kapitału banków są nieistotnym problemem w kontekście kryzysu. I dodaje, że mógłby sobie nawet wyobrazić bank z zerowym poziomem płynności.

Suppose we were to require banks to hold 100 percent reserves against demand deposits. And suppose that all bank loans had to be financed 100 percent with bank capital. A bank would, in essence, be a marriage of a super-safe money market mutual fund with an unlevered finance company. (This system is, I believe, similar to what is sometimes called „narrow banking”.) It seems to me that a banking system operating under such strict regulations could well perform the crucial economic function of financial intermediation. No leverage would be required.

Na Big Picture toczy się szeroka dyskusja na ten temat. Ciekawy jest post na temat regulacji i konieczności jej egzekwowania:

Starting with Reagan, the push for deregulation (as well as insufficient taxation, but that’s another story) was about further enriching those at the top levels of our political and corporate spheres by giving them carte blanche to loot the treasury and disenfranchise the populace by any means they could connive. More recently, under Bushco, this push for Corporatist control of our nation’s government and economy was about putting as many feckless dimwits as possible into positions of oversight — making it virtually impossible to stop or reverse the enterprise. These „officials” didn’t have the brains, much less the motivation (personal or political), to stop what had become blatant criminality (forget regulations — laws were broken) . Regulation without enforcement is nothing. Deregulation without the means or will to correct obviously criminal developments was disastrous, and it ain’t over yet.

Along the way, every manner of political and psychological persuasion was used — from religion, to race baiting, to nostalgia for an American ideal straight out of a Norman Rockwell painting, to telling relatively secure people that America was under siege from enemies, domestic and foreign. The empty promise was that if Republicans were elected, the common man would be more wealthy, freer, and more secure.

The liberalization of banking and finance regulations was rebranded as conservatism.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.