W jednym z popularnych dzienników ukazał się ostatnio obszerny wywiad z jednym z członków Rady Polityki Pieniężnej. W wywiadzie tym nie ma jednoznacznej odpowiedzi na proste pytanie: „co pcha inflację w górę”.

W zamian serwuje dużą porcję obiegowych refleksji typu „ceny zawsze się zmieniają”, albo „inflacja spadnie, ale ceny nie wrócą do starych poziomów” (co zresztą niekoniecznie jest prawdą). Zupełnie nietrafione jest za to powiązywanie obecnej inflacji z „brakiem wzrostu wydajności” – a ten ostatni (brak) z niskimi nakładami inwestycyjnymi.

Słaby wzrost wydajności pracy można uznawać za potencjalnie inflacjogenny przy wysokim wzroście płac – tj. przy rosnącej presji kosztów pracy. Tej presji wcale nie doświadczamy. Nie funkcjonuje żadna spirala cen i płac w gospodarce światowej, co przyznają nawet eksperci Międzynarodowego Funduszu Walutowego. Tak samo jest w Polsce (i gdzie indziej, na co wykazywałem już wcześniej, także na łamach Obserwatora Finansowego). Nominalnie płace z trudem podążają za cenami, a udział płac w kosztach działalności gospodarczej obniża się.

Z kolei powiązywanie dynamiki inwestycji z dynamiką wydajności pracy jest o tyle nietrafne, że z reguły efekty inwestycji (w tym ewentualne zmiany wydajności pracy) mogą pojawić się dopiero po pewnym czasie od zrealizowania inwestycji (często jest to czas raczej dłuższy) podczas gdy z inflacją mamy do czynienia tu i teraz. Zauważmy, że inwestycje słabowały od dawna – nawet wtedy, gdy mieliśmy deflację – przeciwieństwo inflacji. Warto też pamiętać, że

(1) zwiększenie inwestycji sprzyjałoby, chwilowo, zwiększeniu inflacji, a nie jej zmniejszeniu (realizacja dodatkowych inwestycji wymagałaby dodatkowego zatrudnienia w produkcji dóbr kapitałowych i wykonawstwie inwestycyjnym) ;

(2) sam wzrost gospodarczy (nawet będący po części zasługą ekspansywnej polityki makroekonomicznej – w tym zwłaszcza deficytów budżetowych) ma tendencję do przyspieszania wzrostu wydajności (co stanowi dobrze znane t.zw. prawo Kaldora-Verdoorna). Na mocy tego prawa stagnacja (a jeszcze bardziej recesja) obniża wzrost wydajności. Jest więc wyobrażalne, że stagnacja (będąca skutkiem zalecanej przez wielu ekspertów radykalnej podwyżki stóp procentowych) mogłaby podtrzymywać inflację raczej niż ją hamować.

Rozmówczyni ubolewa (niezupełnie szczerze) nad losem przedsiębiorcy, którego inflacja pozbawiła (rzekomo) pewności działania i skłania do podwyżek cen własnych produktów „o wskaźnik przyszłej inflacji… to błędne koło…” . W dodatku twierdzi się, że „inflacja… tnie nożyczkami wszystkie nici społeczno-gospodarcze”. Ten dramatyczny opis zupełnie nie odpowiada rzeczywistości. „Błędne koło” musiałoby się kręcić coraz szybciej – tymczasem dane dowodzą, że kręci się ono jednak coraz wolniej: inflacja powoli się obniża. „Wszystkie nici społeczno-gospodarcze” zerwane? Jest to oczywista przesada. Oto wciąż wzrasta – produkcja przemysłowa akurat w segmencie dóbr inwestycyjnych (a także konsumpcyjnych nietrwałych). Bardzo wzrasta ilość nowych zamówień lokowanych w przemyśle. Owszem ogólna dynamika całej produkcji przemysłowej jest niezadowalająca (ma w tym swój udział przede wszystkim słabnąca energetyka). Słabnięcie dynamiki produkcji jest jednak zasługą niedostatecznego popytu krajowego, a nie jakichś mitycznych „przeciętych nitek”. Produkcja eksportowa ma się bardzo dobrze. Najwyraźniej eksporterzy (i ich kontrahenci zagraniczni) wcale nie przejmują się inflacją i nie podzielają obaw co do zamieszania na rynku walutowym (i dewaluacji złotego). Co więcej, wbrew oczekiwaniom krytyków NBP złoty się wzmacnia (kto wie, czy nie za bardzo)…

Jak, w obecnych warunkach, misję banku centralnego rozumieją krytycy polityki NBP? Rzecz jest dobrze znana: ich zdaniem potrzeba tylko „wystarczająco restryktywnej polityki pieniężnej ograniczającej aktywność gospodarczą przejściowo”. Powstaje pytanie: przejściowo? – tzn. na jak długo? Na rok? Dwa lata? Trzy? Z jakim poziomem bezrobocia: 10 proc.?, 15 proc.? A może 20 proc. ? Krótko mówiąc krytykom marzy się kolejna „terapia szokowa”. Doświadczenie (nie tylko krajowe) uczy, że taka „terapia” to w istocie zaś recepta na … „szok bez terapii”.

Krytycy polityki NBP zdają się wciąż sugerować, że inflację napędza nadmierny popyt konsumpcyjny. Nie dostrzega się oczywistych faktów:

(1) postępuje oto przyspieszona erozja realnych zasobów pieniężnych i dochodów bieżących sektora gospodarstw domowych;

(2) kurczą się rozmiary kredytowego zadłużenia tychże;

(3) pogłębia się realny spadek sprzedaży detalicznej. W tej sytuacji postulowanie podwyżek stóp procentowych to zachęta do dalszego „upuszczanie krwi” pacjentowi i tak dotkniętego ciężką anemią. Rzecz nie tylko w pogłębieniu spadku spożycia – ale też w spadku popytu (tj. zbytu), który odczuje większość przedsiębiorstw.

Co gorsza, skutki podwyżek stóp będą dewastujące szczególnie dla „przedsiębiorcy” – zwłaszcza zadłużonego z tytułu zaciągniętych kredytów inwestycyjnych (bądź obrotowych). Wtedy dopiero rozleje się po kraju fala opóźnień w regulowaniu wzajemnych płatności i fala niewypłacalności i bankructw. Jeżeli tak by się stało, doświadczylibyśmy wówczas rzeczywistego „cięcia nici społeczno-gospodarczych”.

W krytycznej ocenie decyzji obecnej RPP dostrzegam motywy pozamerytoryczne. Uważam, że są to powody czysto polityczne.

Intencje większości orędowników jeszcze bardziej restrykcyjnej polityki pieniężnej (oraz fiskalnej) wydają mi się całkiem przejrzyste. Nie idzie im wcale o spowolnienie inflacji. Obecnej inflacji nie spowolnią żadne podwyżki stóp procentowych. Idzie o dołożenie do społecznych trosk wynikających z wysokiej inflacji (moim zdaniem niezawinionej przez NBP) dodatkowych niedogodności: wepchnięcia masy gospodarstw i firm zadłużonych w bankructwo i „zmajstrowanie” stagflacji, z rosnącym poziomem bezrobocia. Jak swego czasu słusznie zauważył inny prominentny krytyk polityki NBP: „społeczeństwo polskie cechuje zaskakująco duża tolerancja na koszty inflacji…” Jest więc jasne, że sama tylko inflacja nie wzbudza jeszcze takich emocji społecznych, jakich życzyłaby sobie dzisiejsza opozycja polityczna.

Autor jest Doradcą Prezesa NBP. Tekst wyraża opinie autora.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

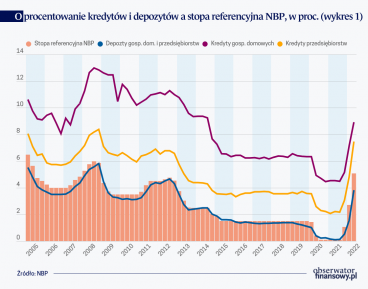

Ważną częścią kanału stopy procentowej w mechanizmie transmisji polityki pieniężnej są dostosowania stóp kredytowych i depozytowych w bankach komercyjnych do zmian podstawowej stopy procentowej banku centralnego.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.