Inflacja sztywnych cen z tymi składnikami CPI, których ceny nie zmieniają się często, jest obecnie szczególnie przydatna, ponieważ pomaga przy kontrolowaniu bieżących zmian cen względnych towarów i daje wskazówki na temat przewidywań.

Pomimo że ostatnie dane na temat wskaźnika cen konsumpcyjnych (CPI) w USA wydają się potwierdzać, że inflacja utrzyma się dłużej, niektórzy analitycy sugerują, że skoro oczekiwania inflacyjne i jednostkowe koszty pracy nie rosną, wzrost inflacji jest przejściowy.

Z jednej strony, Summers i Blanchard twierdzą, że amerykański plan stymulacji fiskalnej może być proinflacyjny, a wzrost inflacji trwały. Z drugiej, Brignone i in. pokazują, że plan ekspansji fiskalnej oznacza umiarkowany wzrost wskaźnika CPI w USA, a ponadto, że ryzyko wzrostu inflacji, ogólnie biorąc, jest umiarkowane.

Podobnie, Budianto i in. twierdzą, że inflacja wzrosła ze względu na zjawiska, które są przejściowe, takie jak efekty bazy, wąskie gardła i wzrost cen energii. Zwracają oni uwagę, że trwały wzrost presji cenowej wymaga wzrostu jednostkowych kosztów pracy lub oczekiwań inflacyjnych, a żaden z tych czynników obecnie nie zachodzi. Ball i in. wykorzystali krzywą Phillipsa zdefiniowaną ze względu na medianę inflacji i doszli do wniosku, że presja popytowa związana z planem fiskalnym może zwiększyć inflację „umiarkowanie i przejściowo”. Podobnie dla Rezerwy Federalnej pod koniec 2021 r. inflacja „w dużej mierze odzwierciedla czynniki, co do których oczekuje się, że będą przejściowe”.

Wreszcie, co nie mniej ważne, Goodhart i Pradhan badają niektóre konsekwencje umiarkowanej inflacji, w tym recesję i podwyżki stóp procentowych o około 50 punktów bazowych na każdym posiedzeniu w sprawie polityki pieniężnej.

Inflacja CPI w USA osiągnęła w październiku 2021 r. 6,2 proc. Powszechnie wiadomo, że w ciągu całego roku 2021 roczną inflację zniekształcały efekty bazy. Roczne efekty bazy można skorygować za pomocą inflacji dwuletniej, która w październiku 2021 r. wynosiła 3,7 proc. w ujęciu rocznym. Niemniej jednak, zarówno roczna, jak i dwuletnia inflacja są średnimi miesięcznych inflacji z przeszłości, dlatego te miary nie dostarczają najbardziej miarodajnej informacji.

Inflacja w Stanach Zjednoczonych w czasie pandemii

Najodpowiedniejszym wskaźnikiem jest inflacja miesięczna (wyrównana sezonowo), ponieważ jest to najbardziej aktualna dostępna informacja o wzroście cen. W październiku 2021 r. inflacja miesięczna wyniosła 11,9 proc. w ujęciu rocznym. Jednak inflacja miesięczna jest także zniekształcana przez efekty bazowe, w tym przypadku miesięczne efekty bazy. Takie efekty można skorygować stosując dwumiesięczny odczyt inflacji. W październiku 2021 r. inflacja za dwa miesiące osiągnęła poziom 8,5 proc. w ujęciu rocznym.

Inflacja odczytywana co dwa miesiące nie jest jednak najodpowiedniejszym wskaźnikiem inflacji, ponieważ jest to prosta średnia dwóch ostatnich miesięcznych stóp inflacji. Bardziej odpowiedni wskaźnik powinien charakteryzować się równowagą pomiędzy korektą efektów bazy i dostarczaniem bardziej wiarygodnej informacji. Preferowana przez nas równowaga jest średnią ważoną bieżącej i opóźnionej o miesiąc miesięcznej inflacji, z wagami odpowiednio dwie trzecie i jedna trzecia. W październiku 2021 r. miesięczna inflacja, częściowo skorygowana o efekty bazowe, wyniosła 9,7 proc.

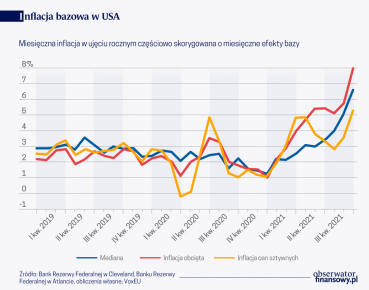

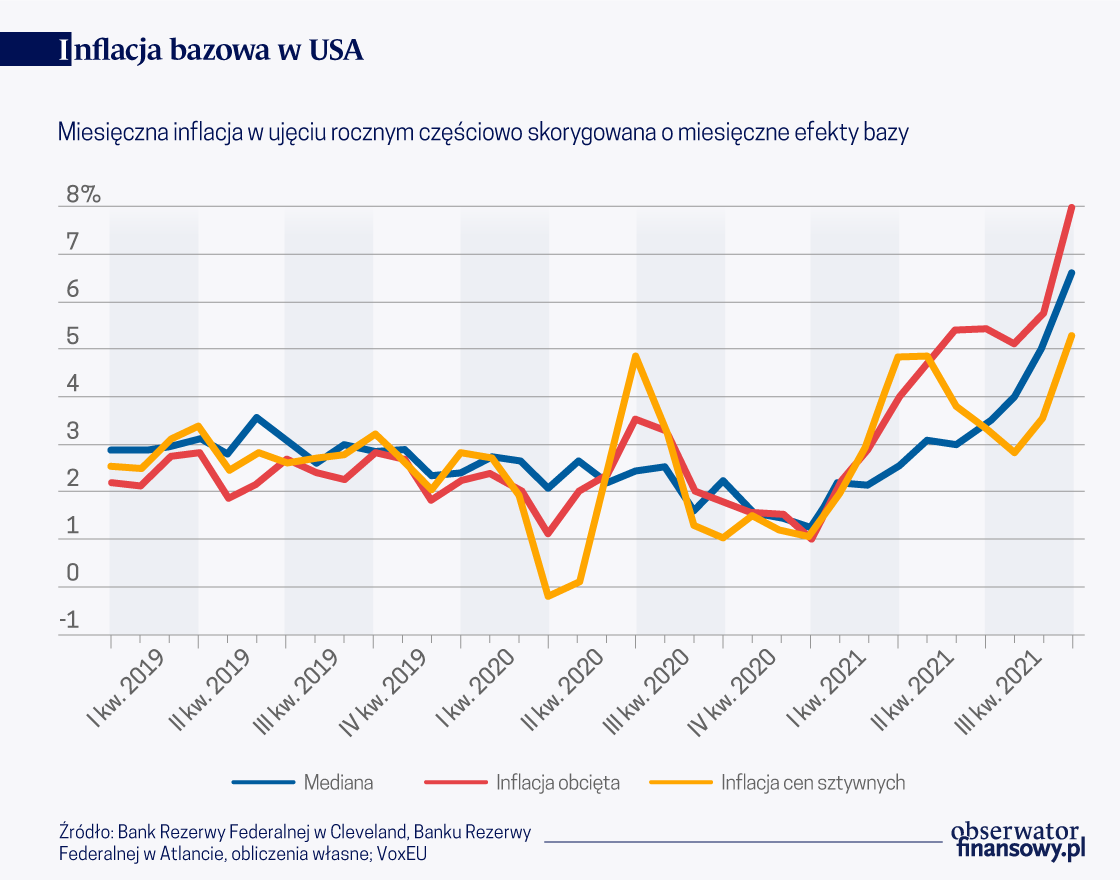

Posługując się preferowanym przez nas wskaźnikiem przechodzimy teraz do inflacji bazowej. Mierzona medianą, wartością obciętą lub cenami sztywnymi, inflacja bazowa w październiku 2021 r. wzrosła powyżej 5 proc. Ponadto, bez rocznych efektów bazy i z niewielkimi miesięcznymi efektami bazy, mediana inflacji bazowej i inflacja obcięta wykazują tendencję wzrostową, a inflacja cen sztywnych od marca 2021 r., jak się zdaje, wzrosła do około 4 proc.

Spośród tych miar inflacji bazowej, inflacja cen sztywnych wykazuje dwie ważne w tych czasach zalety. Po pierwsze, może dać wskazówkę co do przyszłej inflacji CPI – z zastrzeżeniem, że niepewność jest wysoka. Po drugie, może pomóc w kontrolowaniu bieżących zmian względnych cen towarów.

Jak wskazują Bryan i Meyer oraz Millard i O’Grady, ceny sztywne można dostosowywać tylko od czasu do czasu, dlatego ci, którzy je ustalają, są zwykle bardziej dalekowzroczni niż osoby ustalające ceny elastyczne. W tym sensie, inflacja cen sztywnych może pomóc w przewidywaniu przyszłej inflacji CPI. Ponadto, jak wykazał Aoki, strategia celu inflacyjnego w oparciu o ceny sztywne jest optymalna, gdy mamy do czynienia ze zmianami cen względnych – tak jak obecnie.

Inflacja cen sztywnych wykazuje dwie ważne zalety. Po pierwsze, może dać wskazówkę co do przyszłej inflacji CPI. Po drugie, może pomóc w kontrolowaniu bieżących zmian względnych cen towarów.

Wraz ze wzrostem popytu na towary w 2021 r. nastąpił skokowy wzrost względnych cen towarów. W związku z tym część obecnego wzrostu inflacji wynika ze zmian względnych cen towarów. Jak wskazuje Aoki miarą inflacji, która może pomijać zmiany cen względnych, jest inflacja oparta na cenach sztywnych. Ukierunkowanie polityki pieniężnej na szersze miary inflacji powoduje, że niepotrzebnie przenosi ona zmiany cen względnych na działalność gospodarczą. Inaczej mówiąc, cel inflacyjny oparty na cenach sztywnych spełnia rolę tak zwanego „zbiegu okoliczności” przedstawionego w pracy Blanchard i Gali, natomiast inne miary inflacji bazowej mogą jej nie spełniać.

Wzrost cen towarów następuje częściowo z powodu zwiększonego popytu na towary, a częściowo z powodu ogólnie znanych wąskich gardeł w podaży towarów. Co ciekawe, pomimo spadku względnego popytu na usługi, inflacja CPI w segmencie cen sztywnych, czyli głównie usług, nie maleje. Wręcz przeciwnie, rośnie – do 5,3 proc. w październiku 2021 r. W najbliższej przyszłości, gdy względny popyt na towary ustabilizuje się lub zmniejszy, prawdopodobne jest wystąpienie dalszej presji na inflację opartą na cenach sztywnych.

Co ciekawe, pomimo spadku względnego popytu na usługi, inflacja CPI w segmencie cen sztywnych, czyli głównie usług, nie maleje.

Informacje na temat przyszłej inflacji zawarte w cenie sztywnej można uchwycić za pomocą prostej estymacji: regresji przyszłej zmiany inflacji CPI na różnicę pomiędzy obecną ceną sztywną i inflacją CPI. Intuicyjnie biorąc, jeśli współczynnik wynosi jeden, przyszła ścieżka inflacji CPI zamyka obecną lukę pomiędzy ceną sztywną i inflacją CPI lub, inaczej mówiąc, inflacja cen sztywnych działa jak swego rodzaju kotwica dla przyszłej inflacji. Inflacja oparta na cenach sztywnych antycypuje inflację CPI o 12 do 60 miesięcy.

Czy Goodhart i Pradhan mają rację?

Przy zastosowaniu preferowanego przez nas wskaźnika korygującego efekty bazowe, inflacja oparta na cenach sztywnych i inflacja CPI w październiku 2021 r. wyniosły odpowiednio 5,3 proc. i 9,7 proc. Z zastosowaniem tych danych, prognoza punktowa rocznej inflacji CPI w październiku 2022 r. wynosi 5,6 proc. Ważnym zastrzeżeniem jest jednak duża niepewność szacunków: mianowicie, podwójne odchylenie standardowe dla tej prognozy wynosi od 1,2 proc. do 9,9 proc., bez korekty o ryzyko wzrostu.

Podsumowując, analiza inflacji oparta na cenach sztywnych jest przydatna, ponieważ daje pewne informacje o przyszłej inflacji, a dodatkowo pozwala odłożyć bieżące zmiany względnych cen towarów (czyli inflację cen elastycznych). W tym kontekście, spojrzenie na inflację opartą na cenach sztywnych może uchronić politykę pieniężną od ukierunkowania na przejściowe zmiany cen względnych.

Najnowsze dostępne informacje na temat inflacji opartej na cenach sztywnych, częściowo skorygowanej o efekty bazowe, wskazują inflację w USA na poziomie 5,3 proc. w październiku 2021 r. Natomiast prognoza inflacji CPI na październik 2022 r. wynosi 5,6 proc., ale jest wysoce niepewna.

Javier G. Gómez-Pineda

Juan Manuel Julio

Julián Roa-Rozo