{kind=link}

Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

Obecny kryzys kryje przed nami jeszcze wiele niewiadomych. Ale jedno wiemy na pewno: całkowity dług Zachodu rośnie szybciej niż PKB jego państw. Wydaje się, że istnieją tylko trzy sposoby wyjścia z tego impasu: ogłoszenie bankructwa, dodrukowanie pieniędzy lub cięcie wydatków wraz z podnoszeniem obciążeń fiskalnych. Przynajmniej te sposoby doradzają dziś ekonomiści poszczególnym rządom. Jednym z nich jest doświadczony menedżer z Pacific Investor Management CO (PIMCO), największego na świecie inwestora w obligacje, Anthony Crescenzi, który uważa że keynesiści dotarli już do muru nie do przebycia. Wszystkie sposoby praktycznego zastosowania teorii Keynesa zostały wyczerpane.

„Time, devaluations, and debt restructurings might be the only way out for many nations” , Crescenzi wrote in an e-mailed note titled „Keynesian Endpoint” that referenced the Great Depression era economist John Maynard Keynes. Debt-fueled spending programs aimed at combating the global financial crisis of 2008 are among policy tools now „being seen as a magic elixir that has morphed into poison”.

I coraz więcej polityków zaczyna sobie uświadamiać, w jakiej sytuacji się znaleźli. Wczoraj, 8 czerwca, brytyjski sekretarz obrony Liam Fox i jego amerykański odpowiednik Robert Gates niemal połowę konferencji prasowej poświęcili sposobom oszczędzania w budżecie obronnym. Fox zaskoczonym dziennikarzom tłumaczył obrazowo: „Ludzie nie zdają sobie sprawy z wielkości długu Wielkiej Brytanii. Jest on najprawdopodobniej odpowiednikiem pożyczki 1,2 mln funtów branej codziennie od dnia narodzin Chrystusa”.

„People don’t quite understand the size of the public debt in the [United Kingdom]”, Fox said, „but it’s probably about the equivalent of borrowing some 1.2 million pounds every single day since the birth of Christ. … So it’s not going to be an easy financial backdrop against which to make decisions in a very difficult global security environment”.

Gates dorzucił, że Amerykanie teraz już bardzo uważnie przyglądają się każdemu wydatkowi z budżetu federalnego. Obaj ministrowie musieli być poinformowani, że agencja ratingowa Fitch ostrzegła Wielką Brytanię, iż zaplanowane cięcia są niewystarczające, a najnowsze badania wśród inwestorów, które opublikował Bloomberg, wskazują, iż 75 proc. nie wierzy w żadne programy naprawcze Grecji. I coraz więcej doświadczonych menedżerów, jak Geoff Marson z Guernsey, powtórnie ostrzega przed niebezpieczeństwem rozpadu strefy euro. Echa tej wypowiedzi wciąż słychać na Wall Street, gdzie długoterminowi inwestorzy coraz częściej mówią o wycofywaniu się ze strefy euro.

Część ekonomistów, wśród nich dr David Evans, prof. Simon Johnson, prof. Richard Posner czy prof. Greg Mankiw, uważa, że wchodzimy na nieznane zbyt dobrze terytorium – wielkość i szybki wzrost długu sektora publicznego. Niektórzy eksperci są zdania, że tak długo, jak będzie rósł, wartość zasobów będzie sztucznie wzrastać. I taka sytuacja może utrzymać się jeszcze długo, jednak jej logicznym zakończeniem musi być deflacja. Nawet złoto nie uniknie tego losu. Specjalista zajmujący się problematyką deflacji Rober Prechter uważa, że ceny złota mogą spaść nawet o 40 proc.

The price of gold could drop 40 percent from its all-time high because of bearish technical momentum and deflation amid a European debt crisis, said Elliott Wave International President Robert Prechter on Monday.

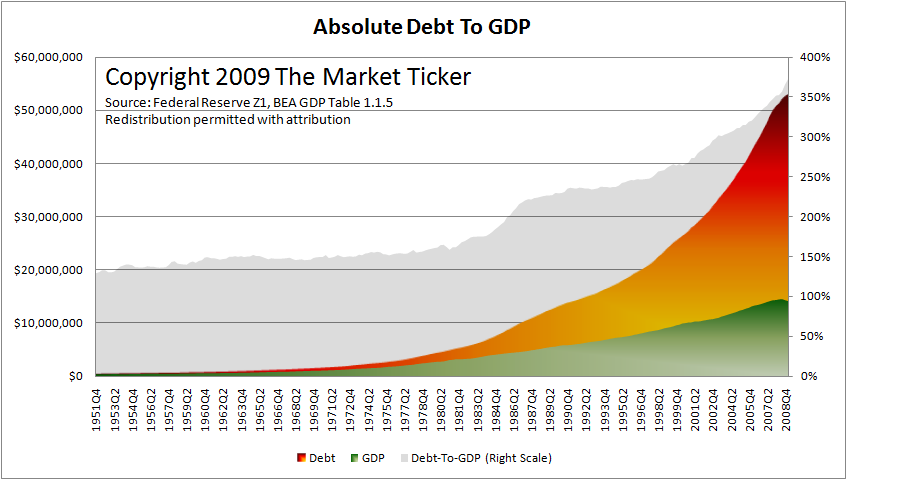

Dr David Evans odświeżył niezwykle ciekawy i aktualny tekst na temat istoty pieniądza. Dowodzi, że współczesny pieniądz to dług tworzony poprzez udostępnianie go w postaci kredytu przez bank centralny lub prywatny. A zatem ilość pieniądza w obiegu pokrywa się z wysokością całego długu, nie tylko rządowego. Bańka zaś tworzy się ze względu na zwiększoną podaż pieniądza. A obecnie dług rośnie szybciej niż PKB. Dane na wykresie dotyczą USA i kończą się w 2008 r. Ale tendencja wzrostowa utrzymała się zarówno w ubiegłym, jak i 2010 r.

Evans zestawia też dane o obrocie pieniądza ze skutkami, jakie nastąpiły w gospodarce począwszy od Wielkiego Kryzysu w 1929 r.

Normally: 150%. The amount of money is about one-and-a-half times’ yearly economic turnover.

- 1929: 235%. Stocked market crashed, ushering in the Great Depression.

- 1933: 300%. GDP had collapsed, but the amount of money/debt decreased more slowly.

- 1987: 235%. Stock market crash, at the same level as in 1929! This time the central banks reacted the opposite way, quickly creating more money (lots of „liquidity”). The bubble kept growing.

- 1991: 240%. Recession slowing growth. Banking rules on money manufacture loosened.

- 1995: 265%. US government began interfering in the bond market to lower long-term interest rates. CPI redefined downwards and gold price suppression began, to lower inflationary expectations.

- 2001: 290%. US government forced banks to loosen rules on lending for real estate.

- 2008: 350%. Private sector debt creation stalled. Governments take over with stimulus spending.

- 2010/11: 400%+ ? Government debt creation stalling worldwide. Start up the printing presses?

Dlatego wielu inwestorów na Wall Street zastanawia się, czy nie wycofać się z zachodnich państw opiekuńczych. A jeśli tak, to gdzie teraz inwestować.

Być może, paradoksalnie, szansa pojawia się na rynku naftowym? Mimo, że BP do dziś nie było w stanie określić, ile baryłek ropy dziennie wycieka z uszkodzonego szybu (szacuje się że od 15-20 tys., ale jest grupa specjalistów, np. z MIT, która uważa, że nawet do 40 tys.), to jednak ceny ropy nie wzrosły. Dlaczego? Dwaygodnie temu prezydent Obama ogłosił moratorium na odwierty w dnie oceanu. Podobne środki przedsięwziął rząd Kanady, dopóki nie zostaną całkowicie wyjaśnione przyczyny katastrofy i opracowana metoda jej zaradzeniu. Wraz z moratorium wzrósł koszt zezwoleń na eksploatację złóż, a także ceny ubezpieczeń. Wszystkie te koszty powodują, że eksploatacja odwiertów w dnie morza będzie bardziej opłacalna dla wielkich korporacji. A średnie i małe firmy odpadną. W ten sposób wybuch szybu BP i jego następstwa zmieni całkowicie rynek przemysłu naftowego. Tak dowodzą znawcy, ekonomiści dr Marc Bustin, członek Royal Society of Canada i wykładowca University of British Columbia, oraz Marin Katusa z Casey Research Energy. Ich zdaniem ceny akcji przedsiębiorstw naftowych mogą spadać przez pół roku z powodu moratorium, bo skutkiem tego będą niższe zyski tych firm. Ale zdaniem ekspertów tworzą się nowe możliwości na tym rynku.

As a result, when you start looking at the bottom line impact on companies you might want to invest in, when it comes to offshore projects, the netbacks are going to decrease significantly, so your profits are going to decrease significantly. Then there’s the overhang of the potential for another actual disaster and the clean-up costs.

Ironically, the most recent disaster will cause any new potential offshore permits to come with significant upfront environmental bonds, which will exclude any mid-size to junior exploration company. So, the majors, by accident, have excluded any competition. You got to love that result – the guys who caused the accident will ultimately reap the rewards.

Also, the deep offshore rigs in the Gulf of Mexico are going to need to find new waters to work in. The Gulf of Mexico makes up roughly 25% of the worlds deep/ultra deep offshore oil sector, and these drillers are going to be under extreme pressure to keep their utilization rates high, with the 6 month moratorium on all offshore drilling in the US. This will result in lower earnings for these drillers and E&P companies, which means lower stock prices. The BP blowout really was a game changer event, and its very important to be aware of the risks in the energy sector right now. The good news is that those risks will soon lead to some great opportunities…

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.