Jak nie brexit, to koronawirus. Odbicie w niemieckiej gospodarce oddala się

Większość ekonomistów zakłada, że po słabym ubiegłym roku, lata 2020-2021 przyniosą odbicie wzrostu PKB Niemiec, jednak skala tego przyspieszenia w kolejnych rundach prognoz jest coraz mniejsza. Ryzyk nie ubywa, a źródeł nadziei jakby brak.

Niemiecka gospodarka uniknęła recesji w drugiej połowie 2019 r., choć wielu analityków ostrzegało przed taką możliwością. Wzrost PKB w całym ubiegłym roku wyniósł 0,6 proc. Uczucie ulgi może być jednak krótkotrwałe, gdyż na przewidywaniach na 2020 r. – i tak coraz mniej optymistycznych – mogą zaciążyć nowe czynniki ryzyka.

Komisja Europejska, która ogłosiła 13 lutego nowe prognozy dla europejskich gospodarek, wybiła się nieco z trendu, który panował wśród głównych ośrodków analitycznych w ostatnim czasie. Zimowa edycja raportu KE podnosi oczekiwania dotyczące wzrostu gospodarczego Niemiec. Co prawda jest to minimalna korekta, bo o 0,1 pkt. proc. – do 1,1 proc. zarówno w tym, jak i w przyszłym roku, ale jeszcze pół roku wcześniej, w jesiennej rundzie, ekonomiści Komisji ścięli przewidywaną na 2020 r. dynamikę PKB o 0,5 pkt. proc.

Ciekawy jest też bilans ryzyk dla tych prognoz – przy czym trzeba zaznaczyć, że ryzyko w odniesieniu do prognoz (a nie samego wzrostu) oznacza czynniki, które sprawią, że te prognozy się nie zrealizują. Trzeba niestety pogodzić się z tą kalką językową, niezbyt naturalną dla języka polskiego – ryzyko może być zarówno „w dół” (a więc rzeczywisty wzrost gospodarczy będzie niższy od przewidywań), jak i „w górę” (rzeczywistość pozytywnie zaskoczy). Przechodząc zaś do meritum – lista zidentyfikowanych ryzyk, które mogą ciążyć niemieckiej gospodarce zawiera, tak jak wcześniej, słaby sentyment wśród przedsiębiorców i ich skłonność do ograniczania inwestycji, czy mniejszą lub wolniejszą skalę reakcji na planowaną stymulację fiskalną. Pojawiło się także nowe ryzyko – epidemia koronawirusa. Natomiast po stronie ryzyk „w górę” jest jedynie nadzieja, że ożywienie w sektorze przetwórstwa będzie szybsze od prognoz.

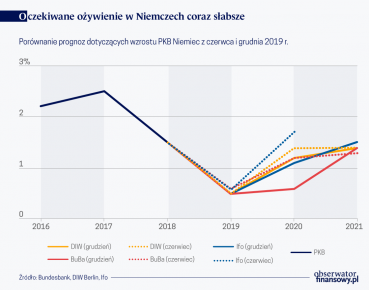

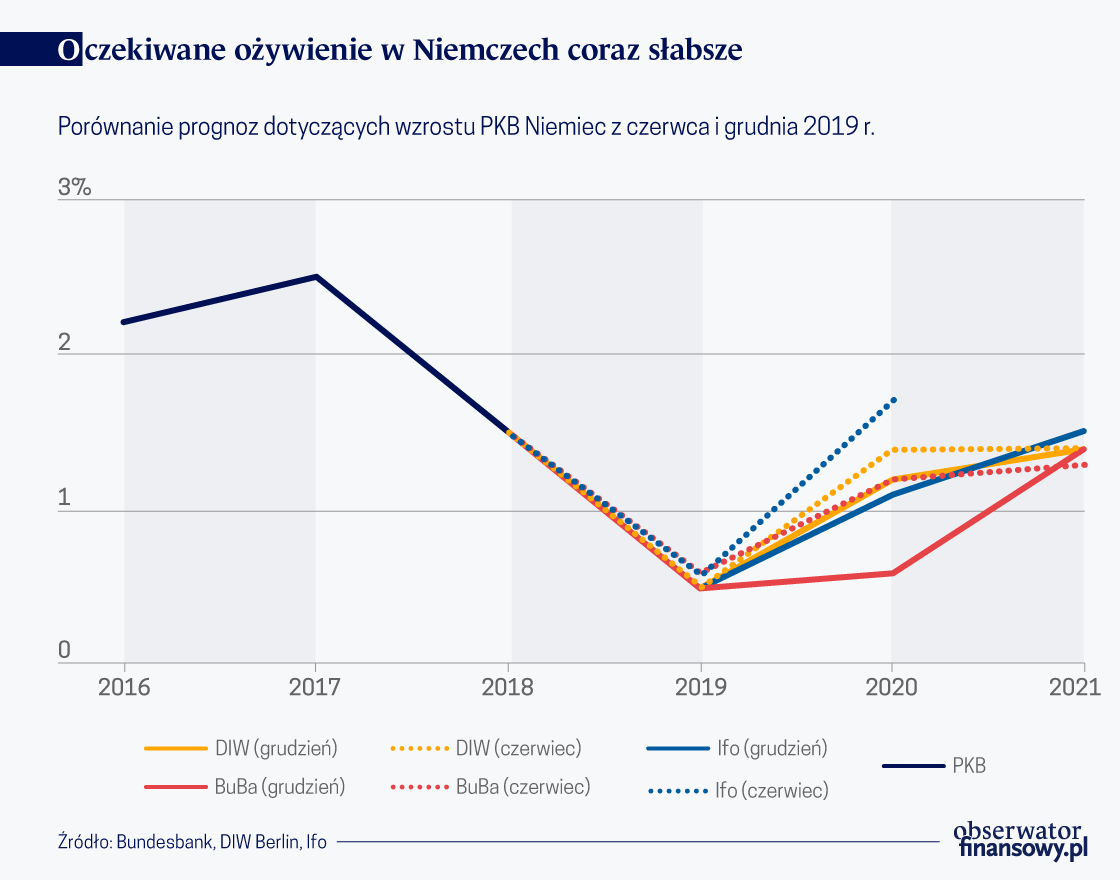

Słabsze odbicie

Podobnie jak szacunki Komisji Europejskiej, zmieniały się prognozy najważniejszych niemieckich ośrodków analitycznych – na czele, oczywiście, z Bundesbankiem.

Buba (jak czasami jest ta instytucja nazywana) w czerwcu ubiegłego roku przewidywał, że gospodarka Niemiec przyspieszy w 2020 r. do 1,2 proc., ale w grudniu zrewidował oczekiwania na 2020 r. w dół o połowę! Ekonomiści niemieckiego banku centralnego podkreślali w ostatniej projekcji, że główne ryzyka dla prognozy są głównie zewnętrzne – wynikają przede wszystkim z polityki Stanów Zjednoczonych w kwestii handlu międzynarodowego. Negatywne konsekwencje mógł mieć także brexit – pod koniec roku, kiedy powstawał raport, kwestie wyjścia Wielkiej Brytanii z UE wciąż były nierozstrzygnięte, a kampania przed przyspieszonymi wyborami do parlamentu wchodziła w decydującą fazę. Po stronie ryzyka „w górę” wymieniono większe od oczekiwań ożywienie światowej aktywności inwestycyjnej i dodatkowe bodźce fiskalne w celu pobudzenia gospodarki.

Również niezależne instytuty DIW Berlin i Ifo pod koniec ubiegłego roku przejawiały pesymizm co do skali przyspieszenia niemieckiej gospodarki.

DIW, który czerwcowe prognozy opatrzył tytułem „Recesja to nie jest automatycznie kryzys”, w grudniu bez tej nieśmiałości rozpoczynał od „Przemysł zmaga się z kryzysem”. Wzrost PKB, który jeszcze latem według berlińskich ekonomistów miał w 2020 r. przyspieszyć do 1,4 proc., już zimą skurczył się do 1,2 proc. Co ciekawe, w ciągu pół roku zdecydowanie poprawiły się przewidywania dotyczące eksportu. Latem DIW prognozował, że jego wartość zwiększy się w 2020 r. o 1,9 proc., by w grudniu podnieść te oczekiwania do 3,0 proc. Ucierpiały jednak perspektywy inwestycji. Przewidywana dynamika nakładów na maszyny i urządzenia ma wynieść, wg ostatnich prognoz instytutu 1,7 proc. w tym roku, choć poprzednio oczekiwano 2,6 proc. wzrostu.

Ifo także obniżył oczekiwania na przestrzeni drugiej połowy 2019 r., choć trzeba zaznaczyć, że instytut aktualizuje je co kwartał. Niemniej, różnica między przewidywanym wzrostem gospodarczym w 2020 r. między zimową a letnią rundą prognoz wynosi minus 0,6 pkt. proc. (1,1 proc. wobec 1,7 proc.). Ekonomiści Ifo dodatkowo podkreślili, że to skromne odbicie i tak jest „wyolbrzymione” przez efekt kalendarzowy, który dodaje 0,4 pkt. proc. do dynamiki PKB.

Gospodarka dwóch prędkości

Wspólnym motywem dla opisów niemieckiej gospodarki jest dychotomia między sektorem konsumenckim a przemysłem. Rynek pracy jest bowiem w dobrej kondycji, konsumpcja i usługi rosną, pozytywny wkład w PKB ma budownictwo mieszkaniowe, gdzie inwestycje się zwiększają. Jednocześnie nastroje w przedsiębiorstwach są słabe, wykorzystanie mocy produkcyjnych spadło w 2019 r. poniżej wieloletniej średniej po raz pierwszy od pięciu lat, hamują nowe zamówienia i inwestycje firm. Bundesbank stwierdził w tym kontekście, że niemiecka gospodarka ma „dwie prędkości”, zaś Ifo użył sformułowania „podzielona gospodarka”.

Ekonomiści niemieckiego banku centralnego wyrazili nadzieję, że przyspieszenie eksportu „powolne, ale pewne” pomoże otrząsnąć się ze stagnacji, dzięki czemu przemysł „nadgoni”, a ów efekt dwoistości stanie się mniej widoczny. Prognozy wyrażone w liczbach sugerują jednak, że jeszcze jakiś czas trzeba będzie na to poczekać. Buba w ostatniej projekcji zakłada bowiem, że inwestycje firm w 2020 r. spadną o 1,4 proc., podczas gdy prywatne nakłady na budownictwo mieszkaniowe zwiększą się o 1,7 proc. Analitycy banku spodziewają się, że dopiero rok później oba te wskaźniki będą na plusie.

Jest ryzyko, że to nie przemysł dogoni usługi, ale raczej usługi wyhamują.

Jest jednak także ryzyko, że to nie przemysł dogoni usługi, ale raczej usługi wyhamują. Opublikowana w październiku „Gemeinschaftsdiagnose”, czyli Wspólna Prognoza Gospodarcza, którą co pół roku opracowuje sześć instytutów (w tym DIW Berlin i Ifo) zawiera ostrzeżenie, że niemiecki przemysł jest w recesji i zaczyna to wpływać na dostawców usług, którzy współpracują z producentami.

Stare ryzyka, nowe ryzyka

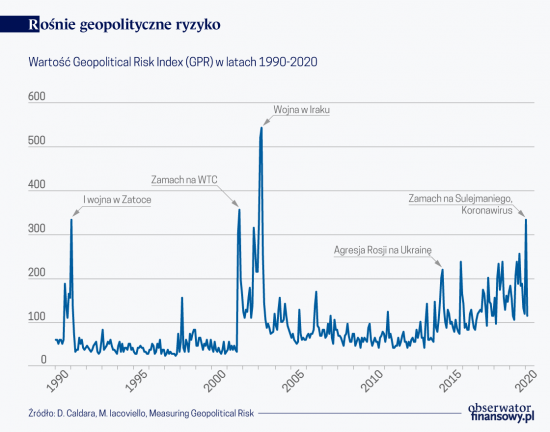

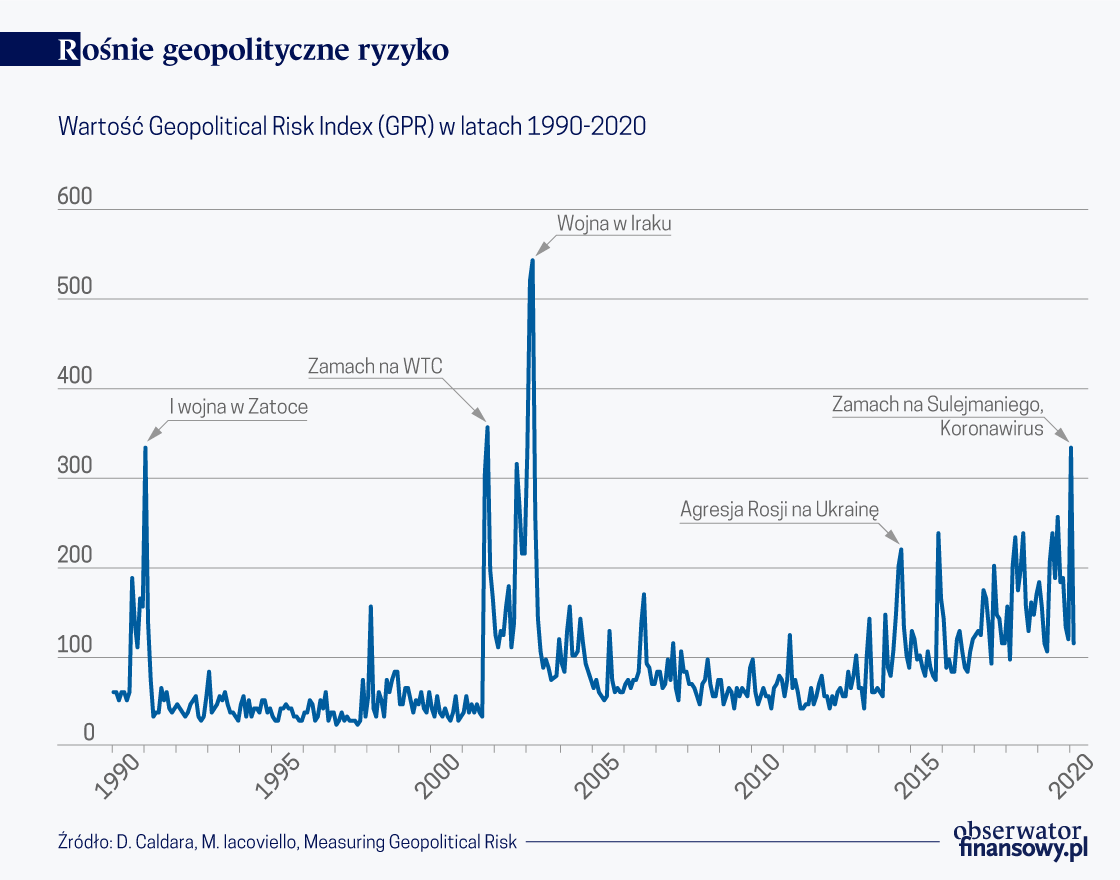

Od publikacji wspomnianych prognoz minęły dwa miesiące, a ekonomiści i analitycy myślą już zapewne nad ich aktualizacją. Komisja Europejska podniosła przewidywania na 2020 r., a czas pokaże, czy jej śladem pójdą także inne ośrodki. W grudniu ubiegłego roku największe ryzyka dla niemieckiego wzrostu widziano w sytuacji międzynarodowej. I gdyby pozostać przy czynnikach wówczas wskazywanych, można by dać upust optymizmowi. USA i Chiny podpisały „pierwszą fazę” porozumienia handlowego, która co prawda nie wyjaśniła wszystkich kwestii, ale uspokoiła sytuację i dała nadzieje rynkom, że dalsza eskalacja konfliktu nie nastąpi. Wyklarowała się również (relatywnie do tego, do czego nas przyzwyczaiły ostatnie lata) kwestia brexitu. Boris Johnson zdobył stabilną większość, a Wielka Brytania opuściła Unię Europejską w zorganizowany (ponownie – relatywnie) sposób, choć ten rok upłynie na negocjacjach w sprawie kształtu relacji między Londynem a Wspólnotą.

Jeśli jednak pod koniec 2019 r. wydawało się, że sytuacja geopolityczna jest niestabilna, to początek 2020 r. sprawił, że niektórzy zatęsknili za tymi „spokojnymi” czasami. Protesty w Hongkongu sprawiły, że jego gospodarka wpadła w drugiej połowie roku w głęboką recesję. Zabicie przez USA irańskiego generała Kassema Sulejmaniego doprowadziła do eskalacji nastrojów na Bliskim Wschodzie i odwetowego ataku rakietowego na amerykańską bazę. Australię pustoszyły pożary, zaś w Chinach wybuchła epidemia wirusa 2019-nCoV ARD, nazwanego też COVID-19, a powszechnie (choć nie do końca poprawnie) określanego mianem koronawirusa.

Temu ostatniemu czynnikowi Komisja Europejska poświęciła uwagę w zimowych prognozach, wskazując epidemię jako największe z nowych ryzyk. Szybko rozprzestrzeniająca się choroba jest nie tylko zagrożeniem dla życia ludzi, zdrowia publicznego, ale także zakłóca globalne łańcuchy dostaw. Jak celnie zauważył dziennikarz ekonomiczny Rafał Hirsch, koronawirus uderza w globalną gospodarkę od strony popytu i od strony podaży jednocześnie, a takie szoki zdarzają się rzadko. Zamknięte są firmy, fabryki, szkoły, urzędy, całe miasta nawet. Przykład, który jest istotny także dla niemieckiego przemysłu: sprzedaż samochodów w Chinach w styczniu spadła o ponad jedną piątą, a prognozy mówią, że w lutym ta tendencja może się jeszcze pogłębić. Ciężko obecnie przewidzieć rozwój epidemii, a co dopiero jej skutki dla gospodarki Chin oraz jej partnerów handlowych.

Koronawirus uderza w globalną gospodarkę od strony popytu i od strony podaży jednocześnie, a takie szoki zdarzają się rzadko.

W cieniu koronawirusa pozostają niezwykle istotne dla europejskiej gospodarki, a niemieckiej w szczególności, negocjacje handlowe między UE a USA. Co prawda na razie Biały Dom zapewnia, że dopóki negocjacje są prowadzone w dobrej wierze, dopóty dodatkowe cła na europejskie samochody nie zostaną wprowadzone. Ta groźba jednak wisi nad europejskim przemysłem motoryzacyjnym, a zaplanowane na listopad wybory prezydenckie w USA i rozkręcająca się w związku z tym kampania wyborcza, mogą wprowadzić jeszcze więcej niepewności.

Sen o wiośnie

Kolejna runda prognoz nadejdzie już wkrótce. Wiosenne miesiące pokażą, czy po ciężkiej gospodarczo i geopolitycznie zimie nastąpi odwilż. Niestety, nadzieje na to nie są zbyt wielkie. – W ciągu ostatnich kilku miesięcy ryzyk dla niemieckiej gospodarki zdecydowanie przybyło. Zwłaszcza początek tego roku może być bardzo słaby – ocenia starszy ekonomista ING Banku Śląskiego, Piotr Popławski. Nie można, jego zdaniem, wykluczyć, że dynamika PKB Niemiec w I kwartale będzie ujemna.

– Największy wpływ ma to, co się dzieje w Azji w związku z epidemią. Kilka tygodni przestoju fabryk, które mogą być zarówno odbiorcami niemieckich maszyn, jak i dostawcami niemieckich firm, z pewnością odbije się na aktywności gospodarczej. W dalszej części roku nastąpi poprawa, ale nie wiadomo, czy uda się odrobić straty z pierwszych miesięcy – dodaje.

Najważniejsze ze wskazywanych wcześniej czynników ryzyka znalazły częściowo rozwiązanie, ale niepewność wciąż się utrzymuje. Do tego doszły nowe zagrożenia. Starszy ekonomista Pekao Piotr Piękoś ocenia jednak, że prawdopodobne jest, że prognozy nie zostaną obniżone. Przynajmniej na razie.

– W tej chwili ośrodki analityczne nie dysponują twardymi danymi, które pozwoliłyby oszacować, jaki będzie wpływ epidemii na chińską gospodarkę, a jeszcze większa niepewność dotyczy przełożenia na gospodarkę światową. Kolejne prognozy będą najpewniej podtrzymywać scenariusz umiarkowanego ożywienia w niemieckiej gospodarce, a wpływ koronawirusa będzie odnotowywany jako kluczowy negatywny czynnik ryzyka – mówi.

Szanse na odbicie aktywności inwestycyjnej w Niemczech nie są zatem wysokie, a pojawiają się sygnały hamowania strony usługowej. Przyszłość pokaże, czy niemieckie firmy i konsumenci będą miały wystarczająco dużo wigoru, by otrząsnąć się ze stagnacji i czy wsparcie, które może przyjść ze strony fiskalnej lub monetarnej, będzie wystarczające.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.