„Pierwszy polikryzys XXI w.” – tak amerykański ekonomista Adam Tooze nazwał to, co od paru miesięcy dzieje się w światowej gospodarce. Wydaje się, że trafił w sedno.

Dlaczego „polikryzys”? Bo w tym przypadku mamy do czynienia nie z jednym, ale z wieloma kryzysami naraz. Trochę jak matrioszka – chcesz dojść do sedna jednego kryzysu, a tam już czai się kolejny, a potem jeszcze jeden. Jeśli zaś ktoś nie lubi rosyjskich porównań (wiadomo, takie czasy), to może sobie wyobrazić pogańskiego bożka Światowida. Jedna postać, ale cztery różne oblicza – każde zwrócone w innym kierunku. Właśnie ta mnogość czyni ten kryzys tak bardzo wrednym i trudnym do zwalczenia.

Zacznijmy od pierwszej twarzy. To widmo globalnej recesji, o której mówi się od wielu miesięcy. W gospodarce kapitalistycznej takie spowolnienie to oczywiście nic nowego. Zawsze jesteśmy przecież przed, po, albo w trakcie jakiegoś kryzysu. Naiwnością albo oszustwem byłoby twierdzenie, że ostatnia recesja już się nie powtórzy. Wielu gigantów ekonomii – z Marksem czy Schumpeterem na czele – dowodziło przecież, że kryzys jest wpisany w naturę kapitalizmu. To system oparty na stałej nadprodukcji dóbr (Marks), ewentualnie z ładem ekonomicznym (Schumpeter), w ramach którego walczą ze sobą podstawowe ludzkie instynkty – z jednej strony skłonność do ryzyka i ekspansji, z drugiej zaś strach przed porażką i potrzeba bezpieczeństwa.

Nie inaczej jest i tym razem. Także nowa recesja jest spadkiem po poprzednich kryzysach – finansowym (2007–2009), zadłużeniowym (2012–2015) oraz covidowym (2020–2021). Każdy z tamtych kryzysów był oczywiście pokłosiem którejś wielkiej nierównowagi gospodarczej epoki neoliberalizmu (nierówności społeczne rosnące we wszystkich gospodarkach rozwiniętych, nierówności bilansów płatniczych w ramach wspólnych obszarów gospodarczych takich jak strefa euro etc.). Jednocześnie każdy zmuszał demokratycznych polityków i decydentów ekonomicznych do działania, tzn. do konkretnych posunięć fiskalnych oraz monetarnych. Można je porównać z metodą aktorską stosowaną niegdyś przez wielką gwiazdę polskiej sceny i kina, Romana Wilhelmiego. Utrzymywał on, że gra zawsze na zasadzie „dowalić – odpuścić”, potem znowu „dowalić” i znowu „odpuścić”. Bardzo podobnie jest w światowej ekonomii po roku 2008. Tu też mamy nadchodzące na przemian fazy „wielkiego luzowania” i „ostrego napinania”. Po nich następują etapy konsolidacji (oszczędności, podwyżki ceny pieniądza) i luzowania (ekspansja fiskalna albo niskie stopy czy niekonwencjonalne interwencje banków centralnych). Najnowszy etap tego procesu to oczywiście odpowiedź na kryzys covidowy. Polega ona na tym, że rządy (przy pełnym wsparciu banków centralnych) tymczasowo wsparły sektor prywatny w pełnieniu roli pracodawcy ostatniej instancji, wypłacając ludziom różne zadośćuczynienia za bezczynność podczas lockdownów i zapobiegając w ten sposób nieuchronnej ostrej recesji już w 2020 r., a najpóźniej w 2021 r.

Stworzyło to oczywiście masę nowych napięć, z którymi musimy sobie radzić na przełomie 2022 i 2023 r. Jednym z nich jest strach przed globalną inflacją. To druga twarz obecnego kryzysu. Właśnie z powodu tego strachu w marcu 2022 r. amerykański Fed zaczął – jako pierwszy wielki bank centralny – podnosić stopy procentowe. Wzrost ceny pieniądza i kredytu w USA (z okolic zera do 4 proc. w nieco ponad pół roku) wywołał oczywiście wiele napięć na innych rynkach, nie tylko na tych najsłabszych. Na przykład Europa lubi myśleć o sobie jako o mocarstwie ekonomicznym rządzącym się własnymi prawami. Jednak ostatnie pół roku po raz kolejny pokazało, że gdy „Ameryka kaszle, to Europa ma gorączkę”. Przypomina o tym ważna analiza ekonomistów EBC – Lennarta Brandta, Arthura Saint Guilhema, Maximiliana Schrödera oraz Ine Van Robays. Pokazali oni, że w latach 1999–2020 aż 40 proc. zmian w wycenie rentowności emitowanych w Europie papierów dłużnych oraz europejskich akcji zależało pośrednio od tego, co się dzieje w gospodarce po drugiej stronie Atlantyku. Także wydarzenia w 2022 r. zdają się potwierdzać tę prawidłowość. Po rozpoczęciu przez Fed serii podwyżek stóp nastąpił znaczny odpływ kapitału z europejskich rynków finansowych. Do opinii publicznej przebijało się to oczywiście wyłącznie pod postacią histerii spowodowanej koniecznością podniesienia oprocentowania obligacji rządowych. Faktycznie – wycena nowego długu emitowanego przez europejskie rządy musiała się zwiększyć. Nie był to jednak przejaw tego, że „nikt już nie chce europejskim rządom pożyczać pieniędzy”, tylko właśnie naturalna konsekwencja polityki Fedu oraz siły, jaką wciąż ma amerykański pieniądz. Bardzo podobnie, a może nawet jeszcze silniej pogarszała się w okresie od marca do września 2022 r. sytuacja na rynkach europejskich obligacji korporacyjnych. Szacuje się, że w tym okresie z rynku papierów najwyższego ryzyka (high-yield European corporate debt) wyparowało 15 proc. kapitału. Już w połowie roku JP Morgan pisał o „niepokojącym zastoju na rynku zaopatrywania europejskiego biznesu w kapitał”. Wydarzenia te w zasadzie wyznaczyły ścieżkę działania Europejskiemu Bankowi Centralnemu, który (choć bardzo nie chciał) rozpoczął własną serię podwyżek stóp. Jak słusznie i trochę sarkastycznie zauważyła ekonomistka Daniela Gabor z uniwersytetu w Bristolu, „na koniec dnia EBC okazał się jeszcze jednym bankiem centralnym w pułapce cyklu finansowego globalnej waluty rezerwowej, czyli dolara”.

Sytuacja raczej się nie zmieni, co potwierdza nowe opracowanie analityków niemieckiego Bundesbanku (analiza nr 43/2022). Tamtejsi ekonomiści sprawdzili, jaki jest obecnie wpływ amerykańskiej polityki monetarnej na poszczególne gospodarki rozwinięte. Okazało się, że najmocniej odczuwa to gospodarka niemiecka. Nie Francja ani nawet nie Wielka Brytania, tylko właśnie Niemcy – głównie z powodu rozbudowanych w ostatnim dwudziestoleciu powiązań transatlantyckich rynków finansowych (czego pierwszym przejawem były wielkie kłopoty niemieckich banków po krachu Lehman Brothers). Jeśli faktycznie ten europejski kraj najmocniej reaguje na amerykańskie trendy, to jest to ważna wiadomość dla całej Europy, zwłaszcza ze względu na faktyczną siłę polityczną Niemiec na starym kontynencie i ich zdolność do kształtowania politycznego rozwoju wypadków w UE.

Wpływ amerykańskiej polityki monetarnej najbardziej – spośród gospodarek rozwiniętych – odczuwa gospodarka niemiecka.

Oczywiście nie należy się obawiać, że gospodarki bogatej Europy załamią się pod wpływem amerykańskiej polityki antyinflacyjnej i stóp procentowych podnoszonych przez Fed. Nie można jednak zapominać, że są na świecie miejsca, które w wyniku zbyt mocnego dolara oraz amerykańskiego wielkiego zacieśniania polityki monetarnej dochodzą do granicy wydolności. To zresztą też nic nowego – najnowsza historia kapitalizmu zna takie przypadki. Na przełomie lat 70. i 80. ostra antyinflacyjna polityka szefa Fedu Paula Volckera doprowadziła do kilku fal niewypłacalności pod ciężarem denominowanego w dolarze długu zagranicznego, od Ameryki Łacińskiej po Europę Środkowo-Wschodnią. Biorąc pod uwagę poziom zadłużenia dolarowego wielu krajów rozwijających się (w Afryce i Azji), widmo powtórki jest dziś bardzo prawdopodobne. W normalnych okolicznościach takie zdarzenia oczywiście nie mają wielkiego wpływu na stabilność globalnego systemu ekonomicznego. Kraje rozwijające się są bowiem zbyt małe, by zagrozić globalnemu kapitalizmowi. Tym razem jest jednak inaczej – to kolejna twarz naszego polikryzysu.

Pomyślcie o Bangladeszu, Egipcie, Sri Lance czy o Pakistanie. To kraje, które już latem 2022 r. miały ogromne problemy z zaopatrywaniem się w surowce energetyczne na światowych rynkach (na przykład w LNG). Nie działo się tak dlatego, że nie miały pieniędzy, żeby zapłacić za drożejący surowiec. Mówiąc obrazowo – po prostu wypadły z kolejki, do której wbiło się przed nie wiele państw zachodnich (na przykład Niemcy), w pośpiechu uzupełniających zapasy paliw w związku z odchodzeniem od rosyjskiego gazu. Zastanówmy się, co się wydarzy, jeżeli w ciągu następnych miesięcy we wspomnianych krajach dojdzie do kumulacji napięć – do podrożenia obsługi dolarowego długu i do problemów z zaopatrzeniem w wiele kluczowych surowców. Grozi im polityczny chaos. Jednocześnie „biorąc pod uwagę realia geopolityczne, Zachód nie może sobie przecież pozwolić na polityczny chaos w tych wszystkich krajach” – przekonuje Adam Tooze. Są one zbyt ważne, zarówno z punktu widzenia strategiczno-wojskowego, jak i handlowego (kontrola kluczowych przesmyków, np. Kanału Sueskiego). Jest to szczególnie istotne dziś, gdy świat staje się coraz bardziej wielobiegunowy. „W 2008 r. to banki z Wall Street były zbyt wielkie, by upaść. W 2022 i 2023 r. ich odpowiednikami są Pakistan albo Egipt. One też są dziś zbyt wielkie, by upaść. Również dlatego, że gdyby Zachód im na to pozwolił, to zaraz znalazłoby się wiele państw – od Chin po kraje Zatoki Perskiej – które tylko zatarłyby ręce. Chętnie zastąpiłyby w tej roli bogaty Zachód, oczywiście ze wszystkimi geopolitycznymi konsekwencjami tego faktu” – dodaje Tooze. Mają do tego środki, również z powodu trwającej wojny. W 2022 r. Rosja, Chiny i Arabia Saudyjska odnotowały nieprawdopodobny wzrost dolarowych dochodów. Z powodu sankcji Rosji trudno ruszyć te pieniądze, jednak pozostała dwójka może i będzie z nich korzystać. Oczywiście w Polsce geopolityka kojarzy się z Rosją i Putinem – to naturalne. Rosja stanowi jednak tylko element układanki, i to jeden z mniejszych. Owszem, jako pierwsza chciała wykorzystać swoje pięć minut i dzięki tzw. waponizacji surowców (od ang. weapon) wzmocnić swoją pozycję względem USA, ale prawdopodobnie Putin się przeliczył. Jednak proces osłabiania Zachodu już się rozpoczął i naiwnością byłoby sądzić, że inni gracze nie spróbują tego wykorzystać. To także jest istotny element kryzysu, w którym właśnie tkwimy.

Proces osłabiania Zachodu już się rozpoczął i naiwnością byłoby sądzić, że inni gracze nie spróbują tego wykorzystać.

Nie można zapominać o jeszcze jednym obliczu obecnego kryzysu, czyli o jego konsekwencjach dla największych gospodarek, choćby dla USA. W najbliższych miesiącach one także zapłacą za fedowskie podwyżki stóp. Pierwsze chmury nad amerykańskim rynkiem nieruchomości (groźba zastoju, negatywne skutki podwyżek oprocentowania kredytów) już widać. Trzeba przy tym pamiętać, że rynek nieruchomości mieszkaniowych to największy na świecie samodzielny rynek, którego wartość – jak się szacuje – jest równa trzykrotności światowego PKB. Kiedy tu zaczynają się problemy, to natychmiast mamy poważne kłopoty sektora bankowego i finansowego. A gdy kłopoty ma sektor finansowy, to drży cała realna gospodarka, co zresztą przerabialiśmy w latach 2007–2009.

Witamy więc w wielkiej kryzysowej pętli albo – jak kto woli – w wielkim polikryzysie.

Poniżej w plikach pdf odpowiadających wybranym datom publikujemy Kalendarium Wschodnie. Jest to kalendarium istotnych wydarzeń gospodarczych z obszaru Rosji i Ukrainy opartych na najciekawszych informacjach z mediów działających w tych krajach.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

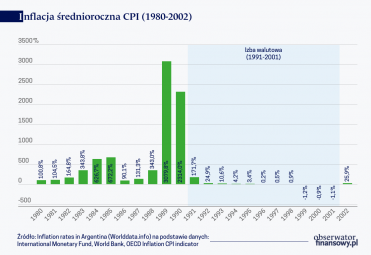

Argentyna, niegdyś jedna z najbogatszych gospodarek świata, co parę lat przechodzi spektakularny kryzys, kończący się ogłoszeniem niewypłacalności państwa, odcięciem od finansowania zagranicznego, hiperinflacją oraz wzrostem ubóstwa społeczeństwa. Jak przerwać ten zaklęty krąg?

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.