Polska powinna zwiększyć stopę inwestycji, czyli relację wartości nakładów brutto na środki trwałe do wartości PKB. Wynika to z potrzeb gospodarki. Wskazówką są też porównania międzynarodowe.

Szczególnie niepokojące jest obniżenie się stopy inwestycji do historycznie najniższego poziomu 17,7 proc. w 2017 roku. Niska stopa inwestycji jest poważnym zagrożeniem dla przyszłości gospodarczej kraju. Może ona doprowadzić do pogorszenia międzynarodowej konkurencyjności produkcji krajowej, a w dalszej perspektywie do spowolnienia tempa wzrostu gospodarczego.

Gospodarka współczesna stawia wysokie wymagania między innymi w kwestii innowacyjności, a to wymaga ponoszenia nakładów na inwestycje. Jeżeli w polskiej gospodarce nie zwiększy się skłonność przedsiębiorstw do inwestowania, to może to doprowadzić do zatrzymania impetu rozwojowego obserwowanego w ostatnich dwóch latach.

Spadek poziomu stopy inwestycji sektora przedsiębiorstw był najgłębszy w Polsce (o 7,5 pkt proc. w ciągu dwóch lat).

Przyczyny niskiej stopy inwestycji w Polsce nie są do końca poznane i wyjaśnione przez analityków i ośrodki badawcze, choć można znaleźć kilka hipotez, które pojawiają się w dociekaniach ekonomistów. Najczęściej wymienianą przyczyną niskiej skłonności do inwestowania w sektorze prywatnym jest niepewność w sprawie zmian w przyszłej polityce gospodarczej rządu i zmian prawnych oraz regulacyjnych, często wprowadzanych w szybkim trybie. Inwestorzy prywatni, którzy angażują własne środki finansowe, obawiają się dokonywania inwestycji ze względu na ryzyko niepowodzeń w sytuacji niestabilnego i podatnego na zmiany otoczenia instytucjonalnego. Każda zmiana w tym otoczeniu wymaga ponownych kalkulacji opłacalności inwestycji, co w niekiedy może prowadzić do rezygnacji z nadmiernie ryzykownych inwestycji.

Odpływ do UE, napływ z Ukrainy

Drugim czynnikiem ryzyka, który pojawił się w ostatnim okresie są istotne zmiany na krajowym rynku pracy. Przy rekordowo niskim bezrobociu rezerwy siły roboczej tkwiące w osobach bezrobotnych przestały istnieć. Część bezrobotnych jest bezpowrotnie stracona dla rynku pracy z uwagi na niskie kwalifikacje i koncentrację w kilku miejscach w kraju. Nie bez wpływu na dostępność siły roboczej jest, szacowany na około milion, wyjazd pracowników z kraju, który ma miejsce od czasu wejścia Polski do Unii Europejskiej. Sytuację częściowo ratuje napływ pracowników z Ukrainy, ale uzyskanie przez nich możliwości legalnej pracy w Niemczech może ograniczyć pozytywne efekty ich dotychczasowej obecności w Polsce. Ponadto, duża część Ukraińców podejmuje pracę na czarno, co ogranicza podaż rąk do pracy inwestorom działającym w obiegu legalnym.

Szczególnie dokuczliwy staje się niedobór pracowników wykwalifikowanych. Badania barier działalności przedsiębiorstw prowadzone przez Główny Urząd Statystyczny pokazują, że niedobór pracowników wykwalifikowanych stanowił w październiku br. coraz bardziej dokuczliwą barierę rozwojową dla około 44 proc. przedsiębiorstw przemysłu przetwórczego i około 54 proc. przedsiębiorstw budowlanych. Wskaźniki te nieprzerwanie powiększają się od 2015 roku.

Obawy inwestorów odnoszą się nie tylko do ryzyka przedłużania terminów realizacji inwestycji z powodu braku pracowników w firmach wykonawczych, ale także do ich niedoborów po uruchomieniu inwestycji. Równie dokuczliwym problemem, wtórnym wobec braku pracowników są rosnące koszty pracy, bowiem przy niedostatecznej podaży pracy coraz bardziej wyraźnie zaczyna funkcjonować rynek pracownika oznaczający dla pracodawców rosnące koszty zatrudnienia.

Spółki skarbu państwa, w których następują częste zmiany składu zarządów, wykazują mniejszą niż normalnie skłonność do inwestowania. Jest to efekt opóźniania decyzji, które każdorazowo wymagają przygotowań i czasu na poznanie specyfiki spółek dla wprowadzania zmian w projektach inwestycyjnych.

Procesy inwestycje rozpatrywane z perspektywy mikroekonomicznej, czyli pojedynczego przedsiębiorstwa, nie mają charakteru ciągłego. Są podejmowane w pewnych okresach, w innych nie są podejmowane.

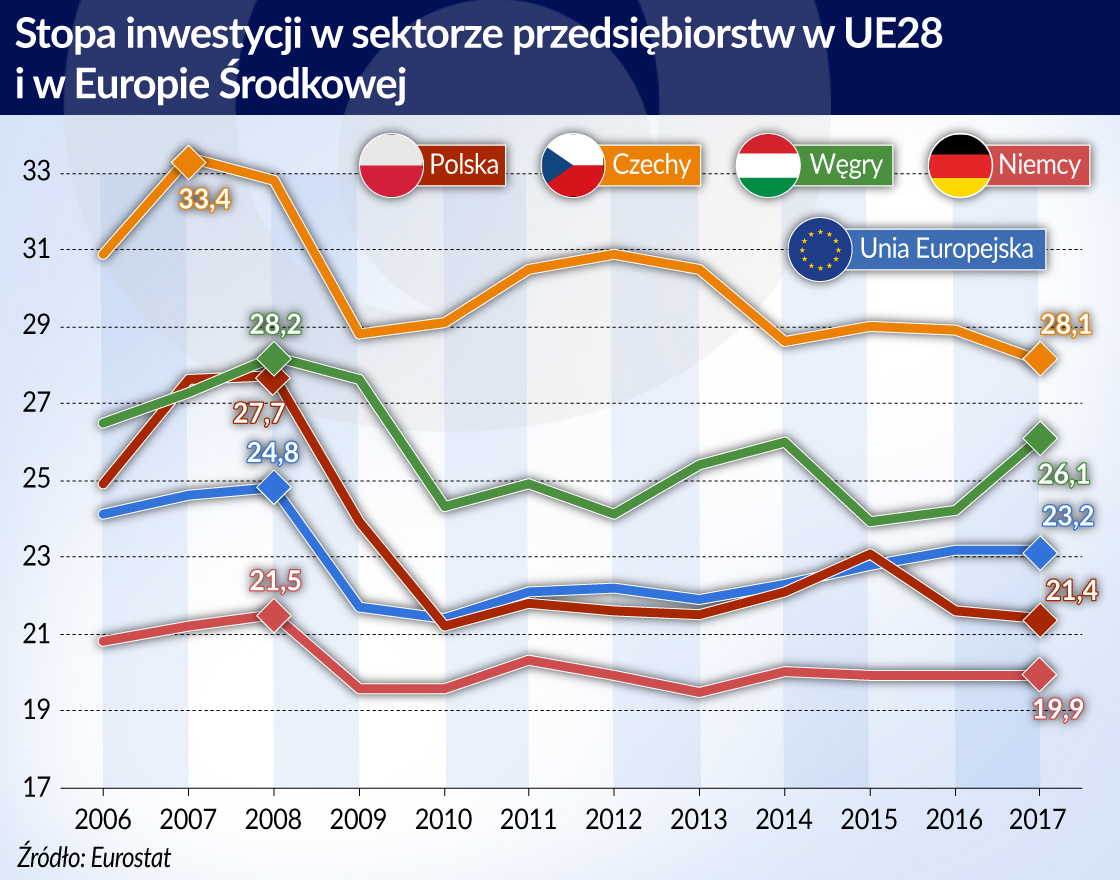

Eurostat prezentuje dane statystyczne pokazujące stopę inwestycji w sektorze przedsiębiorstw (non-financial corporations) definiowaną jako relację nakładów inwestycyjnych brutto do wartości dodanej brutto w tym sektorze. W odróżnieniu od stopy inwestycji w całej gospodarce, w podejściu Eurostatu pominięty został sektor rządowy i samorządowy, a w mianowniku pominięto dodatnią różnicę miedzy wartością podatków pośrednich a dotacjami do produktów. Tłumaczy to większą wartość stopy inwestycji w sektorze przedsiębiorstw niż w całej gospodarce.

Spadek po kryzysie

Gdy porównamy kształtowanie się stopy inwestycji w sektorze przedsiębiorstw w państwach UE, a w szczególności w Polsce, Czechach, na Węgrzech i w Niemczech, w okresie lat 2006-2017, to możemy sformułować następujące wnioski.

Po pierwsze, we wszystkich rozpatrywanych krajach i średnio w Unii Europejskiej nastąpiło gwałtowne obniżenie stopy inwestycji po kryzysie lat 2008/2009. O ile najwyższe wartości stopa ta przyjmowała na ogół w 2008 roku, o tyle najgłębszy spadek nastąpił w 2010 roku. W kolejnych latach następowało powolne odradzanie się poziomu stopy inwestycji na poziomie całej Unii Europejskiej, jednak żadnemu rozpatrywanemu krajowi nie udało się wrócić do poziomu sprzed kryzysu.

Po drugie, spadek poziomu stopy inwestycji sektora przedsiębiorstw był najgłębszy w Polsce (o 7,5 pkt proc. w ciągu dwóch lat) i gospodarka polska ma największy problem z przybliżeniem tej stopy do poziomu przedkryzysowego. Dodatkowo, można dopatrzeć się skłonności do utrzymywania w naszych przedsiębiorstwach bocznej tendencji (dla 2017 roku szacunek własny stopy inwestycji dla Polski).

Po trzecie, wartość analizowanej stopy inwestycji w gospodarce polskiej była w latach 2006 -2009 powyżej średniej unijnej, a w latach 2010-2015 była ona zbliżona do tej średniej. Nie jest to jednak dobra wiadomość, bowiem tzw. nowe kraje Unii Europejskiej, które doganiają kraje tzw. starej Unii powinny utrzymywać tę stopę znacząco powyżej średniej unijnej. Tendencja taka jest szczególnie jaskrawo widoczna w Republice Czeskiej, gdzie w rozpatrywanym okresie najniższy poziom stopy inwestycji był wyższy niż najwyższy w Polsce. Tymczasem Polska wypada gorzej niż Węgry, poza 2007 rokiem. Z kolei przykład Niemiec, kraju o największej gospodarce Unii, jak również średnia unijna pokazują, że stopa inwestycji w krajach starej Unii jest zauważalnie niższa niż w krajach nadganiających zaległości rozwojowe.

W aktualnej sytuacji gospodarczej nie ma barier finansowych ograniczających możliwości inwestowania. Stopy procentowe są od dłuższego czasu niskie, a ponadto zasoby gotówki przedsiębiorstw ulokowane na rachunkach bankowych faktycznie uniezależniają firmy od kredytów bankowych. Do zwiększenia skłonności do inwestowania w sektorze prywatnym niezbędne są zatem działania systemowe polityki gospodarczej prowadzącej do zmniejszenia stopnia niepewności co do kierunków polityki gospodarczej oraz stabilność prawa związanego z przedsiębiorczością. Nawet jeżeli uda się osiągnąć takie cele, to ich efekty pojawią się z opóźnieniem, gdyż przedsiębiorcy potrzebują czasu do nabrania przekonania, że poprawi się pewność i zwiększy się bezpieczeństwo działalności gospodarczej, w tym także procesów inwestycyjnych.