Dominuje pogląd, że produkcja podąża w świecie za tanią robocizną, lecz to jedynie część prawdy. Z wielu przyczyn za granicę przenoszone jest wytwarzanie wyrobów najprostszych i relatywnie prostych. Klejnoty koronne, do których należą nie tylko innowacje, trzymane są najczęściej „przy orderach”.

(infografika Darek Gąszczyk/CC BY-NC EL-L)

Jeśli udział słabo wykwalifikowanej pracy w produkcie jest duży, to najczęściej nie jest to produkt ważny i cenny, choć niekiedy może być nawet bardzo drogi. W 198s0 r. Bangladesz był 76. w globalnym rankingu eksporterów odzieży. Teraz (dane za 2011 r.) jest na miejscu czwartym.

Tak duży awans był możliwy, dlatego że wytwarzanie odzieży to jedno z najbardziej mobilnych, lecz zarazem najbardziej banalnych zajęć. Szwalnie można urządzić byle gdzie, a z umiejętności starczą sprawne palce i ostry wzrok.

Produkcją kręci Azja, ale biznesem Zachód

Wprawdzie handel światowy ubraniami, mierzony ich całkowitym eksportem, ma wielkie rozmiary (w 2011 r. było to według WTO ok. 412 mld dol. rocznie), to zyski są bardziej niż skromne. Z analizy Deutsche Bank wynika, że z każdych stu dolarów wartości odzieży w obrocie na zysk dla producentów tkanin i odzieży przypada jedynie 7 dolarów. Ten wskaźnik wyjaśnia (ale nie tłumaczy), dlaczego warunki pracy w setkach tysięcy azjatyckich manufaktur krawieckich są wręcz koszmarne.

Uzyskanie dochodu netto to ścibolenie na wszystkim – dlatego nawet przy maszynie do szycia można stracić życie, o czym przypomina zawalenie się budynku fabryki odzieży i ponad 1000 śmiertelnych ofiar w Bangladeszu.

(infografika Darek Gąszczyk)

W 1980 r. globalny eksport odzieży wyniósł 40,6 mld ówczesnych dolarów. Wśród dziesiątki czołowych światowych eksporterów tylko Chiny i Indie można było zaliczyć bez wahania do grupy rozwijających się państw biednych. Hongkong (pierwsze miejsce z eksportem odzieży za 5 mld dol.), a także Korea Płd. i Tajwan miały Zachód na wyciągnięcie ręki. Reszta największych eksporterów sprzed 30 lat to sama zachodnia śmietanka: z Włochami, Niemcami, Francją, USA i częścią Beneluksu.

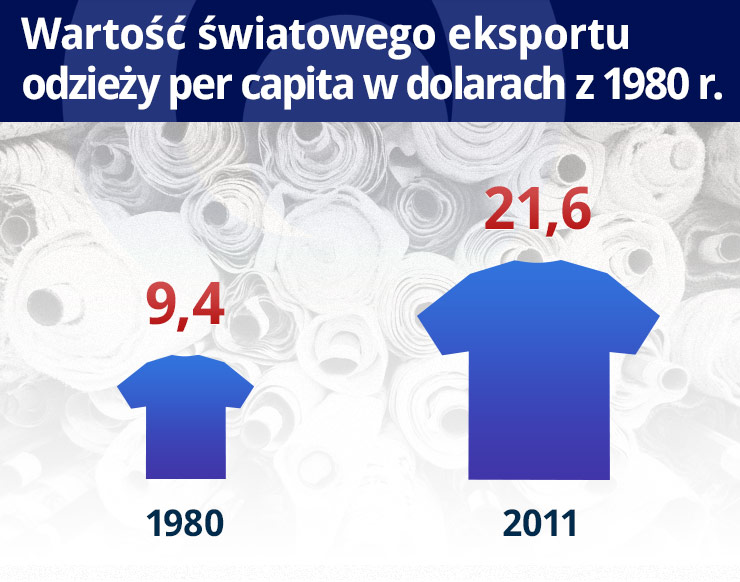

Po 30 latach nastąpiło wiele zmian, ale światowi kreatorzy mody trzymają się mocno. W wielkościach nominalnych eksport urósł dziesięciokrotnie, jednak w wielkościach porównywalnych (w dol. z 1980 r.) i per capita jedynie nieco ponad dwukrotnie – z 9,4 dol. w 1980 r. do 21,6 dol. w 2011 r. Hegemonem są Chiny, a spośród państw najbogatszych pozycje w „10” zachowali Włosi i Francuzi, a także Belgia z Luksemburgiem. Do największych eksporterów dołączyli Hiszpanie – zapewne za sprawą sukcesów marki Zara.

(infografika Darek Gąszczyk/CC BY by epSos.de)

Chiny są wprawdzie niekwestionowanym potentatem w produkcji i eksporcie odzieży, lecz w wielkiej części uzyskały tę pozycję wskutek działania prawa wielkich liczb – mnóstwo Chińczyków szyje za marne pieniądze piramidy najróżniejszej odzieży, ale najwyższe marże zbierają hurtownicy i detaliści z bogatych krajów. Najbardziej opłacalny biznes kręcą ciągle „krawcy” ze światowych stolic mody w Europie i Ameryce i będzie tak dopóki ubiory Armani czy Dolce&Gabbana nie ustąpią przed urokami i renomą okryć z metką np. „Wielki Czerwony Wschód”.

Dzięki ogromnej skali i wskutek wszechogarniającej kontroli państwa w Chinach dokonała się na „szmatach” akumulacja wielkiego kapitału, który był następnie rozdzielany wg ścisłego planu na inne obszary, a to sprzyjało postępowi w każdej innej dziedzinie. Jednak, co udało się Chinom, nie da się osiągnąć w Bangladeszu i innych tanich krajach Azji.

Patrząc z innej perspektywy można dostrzec, że szycie odzieży pozwala zagospodarować niewiarygodnie wielkie nadwyżki rąk do pracy występujące w Azji. Warunkiem była globalizacja wyrażająca się m.in. w tłumnych wędrówkach kapitałów po świecie.

Jak kontener połączył świat

A co umożliwiło globalizację w procesach wytwórczych? –„Kiedy tylko jest jakaś ciężka robota do zrobienia, szukam lenia. Taki z pewnością znajdzie łatwy sposób, żeby sobie z nią poradzić” – powiedział Walter Chrysler, pionier amerykańskiej motoryzacji, wyrażając w żarcie poważną zasadę efektywności.

Jeszcze kilkadziesiąt lat temu towary woziło się luzem, w workach, skrzyniach, beczkach. Wtedy mało kto wyobrażał sobie niezmierzone korzyści z zastosowania metalowego pojemnika o standardowych rozmiarach, czyli kontenera.

Ojcem kontenerów był amerykański magnat przewozowy Malcolm McLean. Do innowacji w formie stalowego pudła popchnęła go najzwyklejsza żądza pieniądza, zwana właśnie dążeniem do efektywności. W 1956 r., po dziewiczym rejsie swojego prototypowego kontenerowca, dowiedział się, że dzięki sprawnemu za- i rozładunkowi ze statku koszty operacji portowych spadły w porównaniu z powszechnym wówczas drobnicowcem z 5,83 dol. do 0,16 dol. za jedną tonę. Do tego dochodzą tuziny innych korzyści, w tym możliwość dowozu kontenerów wraz z najróżniejszą zawartością do odbiorcy ciężarówkami i koleją.

W jednej z ostatnich prac na ten temat, na podstawie danych z 22 państw uprzemysłowionych obejmujących okres 1962-1990, oszacowano, że w pierwszych 5 latach od wprowadzenia konteneryzacja wyjaśnia 320 proc. wzrostu w dwustronnej wymianie handlowej. Po 20 latach wskaźnik ten rośnie do 790 proc., podczas gdy wpływ zawarcia dwustronnych umów na rozmiary światowego handlu wyniósł przez dwie dekady 45 proc., a członkostwo w GATT dodało 285 proc.

W każdym razie, gdyby nie konteneryzacja nie byłoby fenomenu pod nazwą „China Factory”, albo też „chińska fabryka” pracowałaby na znacznie wolniejszych obrotach, bo korzyści z niezwykle taniej robocizny zostałyby mocno przycięte przez wysokie koszty transportu.

Nie byłoby też szans na tak szeroki podział pracy jak obecnie oraz na zdziesiątkowanie kosztów zapasów, co jest możliwe w metodzie dostaw „just-in-time”.

Energetyczna wtyczka do globalnego rynku

Tania praca przy rzeczach niezbyt ważnych i kontener to hardware dotychczasowej globalizacji. Software został zapewniony przez IT. Teraz kluczem dostępu do następnej fazy zmian w świecie staje się energia. To zrozumiałe przy 7 miliardach ludzi żyjących na globie i perspektywach dalszego wzrostu tej liczby oraz przy rosnących aspiracjach cywilizacyjnych miliardów skazywanych do niedawna na wegetację.

Koncern BMW snuje plany uruchomienia na dużą skalę samochodów elektrycznych znanych jako „i3”. Elementem tego przedsięwzięcia jest budowa dużej fabryki włókien węglowych. Ich wytwarzanie wymaga wielkich ilości energii. Zakład zostanie zbudowany w Moses Lake w USA. Miejscowość ta leży w górskim stanie Waszyngton, słynnym ze swych hydroelektrowni. BMW zapłaci tam 3 centy za jedną kilowatogodzinę, podczas gdy u siebie, w Niemczech, rachunek za prąd miałby 6 razy wyższy. To dlatego opłaca się wozić włókna węglowe kilkanaście tysięcy kilometrów do Niemiec, gdzie zostaną wbudowane w gotowy produkt. Drugi aspekt tej decyzji lokalizacyjnej bierze pod uwagę, że USA to kraj dziesiątków milionów wykwalifikowanych robotników i inżynierów, którzy poradzą sobie z wyszukaną technologią.

Inny przykład decyzji inwestycyjnej podyktowanej różnicami w kosztach energii dotyczy austriackiego koncernu Voestalpine, który postanowił postawić w Teksasie zakład za 550 mln euro i tam produkować tzw. żelazo gąbczaste (sponge iron, rodzaj surówki do dalszego przerobu). Półprodukt będzie stamtąd wysyłany do stalowni w Austrii. Stany Zjednoczone okazują się zatem dobre na obu końcach technologii – z jednej strony super high-tech, a z drugiej – prymitywne redukowanie rudy żelaza. Decyduje o tym koszt energii. W 2012 r. ceny gazu ziemnego były w USA ok. 4 razy mniejsze niż w Europie, a ceny energii elektrycznej o 50 proc. niższe niż nad Renem i Dunajem.

Słychać w Europie Zachodniej liczne głosy, że argument dotyczący niekonkurencyjności naszego kontynentu z powodu wysokich kosztów energii jest przesadzony. Na poparcie tej tezy przytacza się dane, że udział energii w całości kosztów jest zazwyczaj znikomy. Jeśli pominąć wytwarzanie gazów przemysłowych, wytapianie stali i aluminium oraz produkcję szkła, papieru i cementu, nie przekracza kilku, góra 10 proc.

Lekceważenie czynnika energetycznego byłoby jednak zgubne. Takie podejście nie bierze pod uwagę nieuchronnego wzrostu popytu na energię, który jest istotnym skutkiem globalizacji oraz cywilizowania wielkich obszarów Azji, a niebawem także Afryki. Chociaż nie dociera to do powszechnej świadomości, na świecie już toczą się zacięte wojny energetyczne. Rosyjski oręż gazowo-naftowy to w naszej części świata najbardziej spektakularny przykład.

Ale są inne. Niemcy forsują bardzo kosztowaną energię odnawialną (podatki i subsydia stanowią obecnie połowę kosztów energii zużywanej przez przemysł niemiecki), ponieważ są światowymi liderami tych technologii. Subsydia dla energii odnawialnej są tam zatem w dużej mierze subsydiami wytwórczymi i eksportowymi dla tamtejszego przemysłu maszynowego.

Francuzi walczą z wizją gazu łupkowego w Europie tak zaciekle, że nie sposób nie oceniać tego oporu inaczej niż przez pryzmat interesów ich przemysłu atomowego. Czynnik energetyczny ma duży wpływ na władze USA. Tamtejszy rząd bardzo ostrożnie otwiera możliwości eksportu gazu ziemnego ze skał łupkowych. Powoduje nim obawa, że obniżenie krajowej podaży gazu w wyniku rosnącego eksportu podniesie ceny na rynku wewnętrznym i zmniejszy konkurencyjność tamtejszego przemysłu.

Rola energii w podejmowaniu decyzji lokalizacyjnych będzie coraz większa, choć uwidaczniać się będzie także w mniej oczywisty sposób. Amerykańska Energy Information Agency prowadzi od długiego czasu badanie zużycia energii przez tamtejszy sektor przemysłowy. Program nosi nazwę Manufacturing Energy Consumption Survey (MECS). Z ostatnich, wstępnych danych wynika, że zużycie to spadło z ok. 21,1 biliona Btu (British termal units, jeden Btu to energia potrzebna do podgrzania 1 funta wody o jeden stopień Fahrenheita) w 2006 r. do 19,1 biliona Btu w 2010 r., czyli o ok. 10 proc. Co więcej, jest to ciąg dalszy trendu zapoczątkowanego już wcześniej.

Informacje te warto rzucić na tło globalnej konkurencji o miejsca pracy. Rozsądnie jest otóż odczytywać dane EIA w ten sposób, że Chiny, Indie i inne państwa Azji Płd.-Wsch. nie dość, że nie mają (poza węglem) istotnych zasobów paliw kopalnych, to nadal ciągną się w ogonie wyścigu technologicznego w zakresie efektywnego zużycia energii. Wprawdzie Chiny zdominowały np. produkcję paneli fotowoltaicznych, doprowadzając do upadku swoich amerykańskich i europejskich konkurentów, ale wartość dodana przy tej produkcji w Chinach jest znikoma. Przy tym pochłania mnóstwo energii pierwotnej, której Chiny odczuwają wielki niedosyt.

Bez atutów też można grać

Na Wschód wędruje z Zachodu produkcja dość prosta i wymagająca często tylko elementarnych kwalifikacji. Wystarczy umieć układać w miarę równe ściegi lub skręcać śrubokrętem iPady, czy iPody. Do Chin i Indii rzadko są przenoszone fabryki high-tech. Grają tu rolę strategie geopolityczne, ale także bardziej przyziemne. Bo doświadczenie uczy, że gdy chodzi o ochronę własności intelektualnej nie wolno oddalać się zanadto od sądów i kancelarii prawniczych z Nowego, Jorku, Londynu, czy Frankfurtu.

W latach 70. XX w. to w Europie, liczonej od Atlantyku do Uralu, koncentrowała się połowa światowej produkcji przemysłowej. Teraz udział ten spadł do mniej więcej jednej czwartej, podczas gdy udział Chin podskoczył aż do jednej piątej. W obfitości doniesień o globalizacji ginie jednak prawidłowość, że atuty produktowe i produkcyjne trzymane są przez potentatów w garści. Klejnotem w koronach państw najbogatszych nie są szwalnie, huty i montownie, a laboratoria, gdzie rodzą się nowe pomysły i technologie. Te trzymane są „przy orderach”, a kooperantom z zagranicy oddaje się do wytworzenia lub obróbki elementy tuzinkowe.

W badaniach firmy McKinsey wyszło, że w 2009 r. przeciętny koszt roboczogodziny fabrycznej wyniósł we Francji 32 euro, a w Niemczech 29 euro. Niemcy jednak sprawniej wykorzystują walory globalizacji niż Francuzi, nawet niezbyt oddalając się od granic. Dzięki wyprowadzeniu produkcji prostszych komponentów i podzespołów do państw Europy Środkowo-Wschodniej koszt tej samej roboczogodziny liczonej na produkcie finalnym spadł w Niemczech do 25 euro.

W relatywnie złej pozycji w obecnej fazie globalizacji są państwa i regiony bez istotnych atutów, takie jak Polska. Ani biedne, ani bogate, ani przodujące w nauce, ani nie na samym jej końcu, ani pracowite, ani leniwe, ani drogie, ani tanie, ani zacofane, ani innowacyjne. Jednak na szczęście na powodzenie gospodarcze w dłuższym okresie nie ma jednej recepty – trzeba oddziaływać wieloczynnikowo i wieloobszarowo. To jest najważniejszy wniosek na ten czas dla Polski.

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.