Rozpowszechnione jest przekonanie, że Grecja będzie musiała ogłosić niewypłacalność, jeśli wystąpi ze strefy euro. Wcale tak być nie musi. Ile straciliby wierzyciele, gdyby Grecja musiała wystąpić ze strefy euro?

(CC By-NC-ND Amin Tabrizi)

Powszechnie się uważa, że po wyjściu z eurolandu Grecja musiałaby ogłosić upadłość, gdyż jej nowa waluta tak bardzo straciłaby na wartości, że greckie władze nie zdołałyby obsłużyć zadłużenia denominowanego w euro. To błędne założenie. Większość greckiego zadłużenia to zadłużenie zagraniczne, a przez to trzeba będzie zapewnić jego obsługę poprzez zwiększenie eksportu albo redukcję importu.

Gdyby po wyjściu Grecji ze strefy euro doszło do znacznej deprecjacji wprowadzonej tam drachmy, szybciej zacząłby wzrastać eksport, a ponadto przyczyniłoby się to do dalszego spadku importu. Przez te czynniki Grecji łatwiej byłoby obsługiwać zadłużenie zagraniczne. Być może wreszcie zdołałaby spłacić długi po dziesięcioleciu oddłużania.

Na jakiej podstawie zakłada się, że wyjście Grecji z eurolandu nieuchronnie prowadzi do jej niewypłacalności? Obecnie roczny PKB Grecji wynosi około 200 mld euro. Gdyby Grecja miała wrócić do drachmy, przypuszczalnie notowania tej nowej waluty spadłyby o jakieś 50 proc., a to oznacza, że grecki PKB pewnie spadłby poniżej 100 mld euro. W podobnym stosunku zmniejszyłyby się wpływy do greckiego budżetu, które obecnie wynoszą około 80 mld euro. Po opuszczeniu strefy euro do greckiego budżetu trafiałoby więc zapewne około 40 mld euro rocznie. Wygląda na to, że te mierne wpływy nijak nie pozwoliłyby obsłużyć greckiego zadłużenia zagranicznego, które przekracza 330 mld euro.

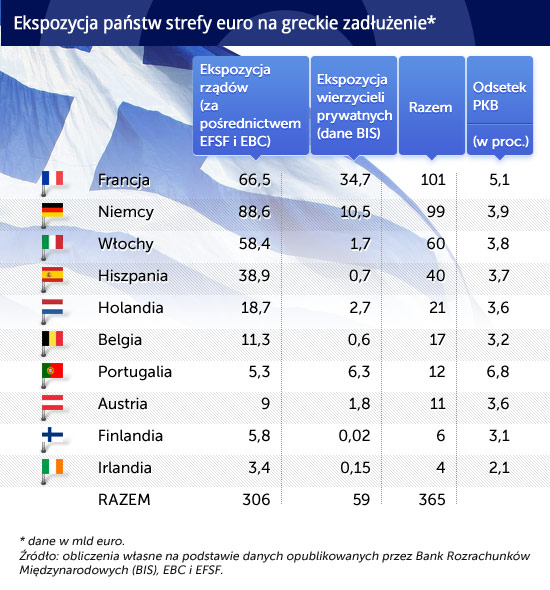

Większość niespłaconych zobowiązań Grecji to zadłużenie wobec organizacji i instytucji strefy euro, przede wszystkim funduszu EFSF i Europejskiego Banku Centralnego (EBC). Na pierwszy rzut oka wydaje się, że ci wierzyciele musieliby spisać na straty większość należnych im kwot z tytułu greckiego zadłużenia. (Zostawiamy tu kwestię 22 mld euro, które Grecja jest winna MFW; to bezdyskusyjnie dług uprzywilejowany i prawdopodobnie zostanie spłacony w całości).

Należy się jednak spodziewać, że po początkowej nadmiernej deprecjacji notowania drachmy wróciłyby do równowagi, która powinna się utrzymać przez dłuższy czas. Następnie znów odnotowywano by wzrost gospodarczy, przez co powoli udałoby się zlikwidować lukę PKB. Na podstawie doświadczeń państw rynków wschodzących, które znajdowały się w podobnej sytuacji, można przypuszczać, że po dziesięciu latach nominalny PKB Grecji (wyrażony w twardej walucie) co najmniej powróciłby do wcześniejszej wielkości, czyli wyniósłby około 200 mld euro.

Trzeba też zwrócić uwagę, że przy dewaluacji wielkość eksportu wcale nie musi spadać. Przeciwnie, należy się spodziewać, że będzie rósł szybciej niż PKB, a przez to z czasem Grecja miałaby coraz większe możliwości obsługi zadłużenia zagranicznego. Jest bardzo prawdopodobne, że w ciągu dziesięciolecia podwoiłaby się wielkość eksportu. Można by się więc spodziewać przychodów w wysokości 85 mld euro (obecnie eksport towarów i usług zapewnia około 42 mld euro). Wtedy Grecja zapewne byłaby już w stanie obsłużyć zadłużenie zagraniczne, pod warunkiem że oprocentowanie byłoby dostatecznie niskie.

(opr. DG/ CC BY-NC-SA by ¡Carlitos)

Konsekwencje niewypłacalności i wstrzymania obsługi zadłużenia

Gdyby Grecja wyszła ze strefy euro i wprowadziła drachmę, której notowania spadłyby o 50 proc., później można by się spodziewać następującego scenariusza. Grecki rząd ogłosiłby niemożność spłaty pozostałego zadłużenia wobec prywatnych wierzycieli, a grecki sektor prywatny nie byłby w stanie spłacić znacznej części własnego zadłużenia zagranicznego. Oznaczałoby to, że europejskie banki musiałyby spisać na straty większość pozostałej ekspozycji na grecki dług, wynoszącej 70 mld euro (ponieważ banki są zależne od pomocy rządowej, oznacza to również, że także państwa poniosłyby straty).

Organizacje i instytucje strefy euro będące wierzycielami Grecji mogą sobie jednak pozwolić na to, aby obrać strategię długoterminową. Zdecydowałyby się wtedy na zastój pod powszechnie znanym hasłem „extend and pretend” określającym strategię „odraczania i udawania”. Załóżmy, że ci wierzyciele przyznają Grecji dziesięć lat prolongaty zobowiązań, a później rozłożą spłaty całego zadłużenia na dwadzieścia lat (to warunki najnowszego porozumienia z funduszem EFSF) przy oprocentowaniu wynoszącym 1,5 proc. (to obecne oprocentowanie bundów, niemieckich obligacji rządowych).

Gdyby tak się sprawy potoczyły, na obsługę greckiego zadłużenia zagranicznego (zarówno zobowiązań państwa wobec EFSF, jak i banków wobec EBC) potrzeba by zaledwie około 6 mld euro rocznie, a więc 3 proc. greckiego PKB, co z pewnością nie byłoby obciążeniem nie do udźwignięcia. W szczególności nie należałoby się wtedy spodziewać problemów z obsługą zadłużenia publicznego, gdyż do tego czasu sprawa zadłużenia wewnętrznego państwa zostałaby rozwiązana. Należy także wspomnieć, że wielkość transferów na rzecz zagranicznych wierzycieli wyniosłaby jedynie około 6 proc. łącznych przychodów uzyskiwanych dzięki eksportowi, znów więc nie byłoby to wielkim obciążeniem. Do tego stale wzrastałyby możliwości obsługi zadłużenia przez Grecję po dostosowaniu się do nowej równowagi, ponieważ nominalny PKB wzrastałby w tempie znacznie przekraczającym 1,5 proc.

Na pierwszy rzut oka naturalnie się wydaje, że oprocentowanie w wysokości 1,5 proc. to niezwykła dotacja dla państwa, którego obecne obligacje są oprocentowane na poziomie przekraczającym 25 proc., co przy zmianie warunków spłaty zadłużenia Grecji oznaczałoby strzyżenie wierzycieli na poziomie przekraczającym 80 proc., jeżeli się zastosuje obecne wielkości. Jednakże to oprocentowanie papierów dłużnych emitowanych przez podmioty sektora prywatnego jest tak wysokie z tego powodu, że wszystkie roszczenia wobec sektora publicznego stały się uprzywilejowane, przez co zadłużenie sektora prywatnego wiąże się z większym ryzykiem.

Należy jednak zwrócić uwagę, że w wypadku niemieckiego rządu oprocentowanie w wysokości 1,5 proc. to jedyny koszt, który musiałby on ponieść przez zmianę terminu i warunków spłaty greckiego długu, toteż w gruncie rzeczy nie wiązałoby się to z żadnym strzyżeniem. Wynika z tego, że gdyby Grecja zdołała spłacić zadłużenie przez trzydzieści lat przy oprocentowaniu wynoszącym 1,5 proc., rząd niemiecki zapewne w sumie nie poniósłby strat z powodu ekspozycji na grecki dług. W tabeli 2 pokazano, że wszelkie straty poniesione przez Niemcy wynikałyby z nieznacznej ekspozycji banków niemieckich pozostałej po spłacie większości greckich zobowiązań.

Większość pozostałych państw strefy euro musiałaby jednak udźwignąć wielkie obciążenia, a to z powodu sporo wyższych kosztów refinansowania. Na przykład Włochy i Hiszpania musiałyby uczestniczyć w programie zmiany warunków i terminu spłaty greckiego zadłużenia, a skala ich zaangażowania wyrażona w postaci odsetka PKB byłaby podobna jak w wypadku Niemiec (około 4 proc. PKB – zob. tabelę 1). Jednakże w przypadku Hiszpanii i Włoch koszty refinansowania przekraczałyby obecnie 6 proc. rocznie, a to oznacza, że ich straty wyniosłyby około 60 proc. (przy zastosowaniu obecnych wielkości), gdyby wprowadzono w życie przedstawiony wyżej plan (zob. tabelę 2).

(opr. DG/ CC BY-NC by coffeego)

Z danych zebranych w tabeli 2 wynika również, że państwo, które z największym prawdopodobieństwem nie udźwignie większych obciążeń, mianowicie Portugalia, musiałoby ponieść największe straty, gdyż przekroczyłyby one 5 proc. PKB.

Ironia obecnej sytuacji polega na tym, że państwo, które ma największą ekspozycję bezwzględną (88,6 mld euro) i w znacznej mierze dyktuje warunki polityki w sprawie greckiej, to także państwo, które w ostatecznym rachunku poniesie najmniejsze straty, gdyż wynoszące tylko 0,3 proc. PKB. Prawdziwe obciążenia wynikające z opuszczenia strefy euro przez Grecję spadną w nieproporcjonalnej mierze na słabsze państwa unii walutowej. Te państwa bowiem z jednej strony poniosą konsekwencje zarażenia, a z drugiej bezpośrednie koszty fiskalne, prawie dziesięciokrotnie wyższe, bo wynoszące około 2,2 proc. PKB.

Autor jest dyrektorem Centrum Studiów nad Polityką Europejską z siedzibą w Brukseli

Artykuł po raz pierwszy ukazał się w VoxEU.org. Tłumaczenie i publikacja za zgodą wydawcy.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.