Filar: Kryzysu nie mamy, chodzi o uniknięcie recesji

Liczne kraje, zwłaszcza europejskie, nękane są przez ewoluujący od 2007 roku kryzys finansowy oraz rozwijającą się od początku roku recesję. Próba opisania tej sytuacji przy pomocy jednego hasła jest daleko idącym uproszczeniem. Każde z obu zjawisk rodzi bowiem zupełnie różne zagrożenia, a w konsekwencji wymaga odmiennego przeciwdziałania.

(Opr. DG)

Słowo „kryzys” odmieniane jest przez wszystkie przypadki. I czynią to wszyscy – politycy, analitycy, a nawet wykładowcy akademiccy. To jednak uproszczenie. Kryzys to sytuacja przesilenia – stan, w którym przyjęte w przeszłości modele postępowania wyczerpują swoje możliwości i konieczne jest dokonanie w nich radykalnej reorientacji.

Nie ma wątpliwości, że od 2007 roku stan taki ujawnił się w globalnym sektorze finansowym. Nadmierne uzależnienie od łatwo dostępnego kredytu zdestabilizowało nawet najpotężniejsze instytucje finansowe, których symbolem stał się bank Lehman Brothers. Ponieważ prywatne instytucje finansowe nie potrafiły same stawić czoła wyzwaniu, na pomoc pośpieszyły im rządy.

Globalne finanse pod ciężarem długu

I wtedy okazało się, że i wśród nich wiele jest takich, które nie są w stanie samodzielnie udźwignąć ciężaru zaciągniętych długów. Niektórzy suwereni okazali się równie niestabilni jak działające w ich domenach prywatne instytucje finansowe, więc kryzys wkrótce objął także finanse publiczne. Dzisiaj kryzysowy lej zaczyna wciągać banki centralne – odstępujący krok po kroku od swoich pryncypiów Europejski Bank Centralny coraz wyraźniej wysuwa się na czoło tego niebezpiecznego zjawiska.

Kryzysy dojrzewają długo (obecny miał korzenie przynajmniej na przełomie lat 80. i 90. ubiegłego stulecia), natomiast gdy już dojrzeją, proces ich uzewnętrznienia się bywa stosunkowo szybki. W latach 2007-2008 prywatne instytucje finansowe, które nie były w stanie dalej pozyskiwać płynności i kapitału na rynku, wyciągnęły rękę do rządów. Rządy wsparcia nie odmówiły, ale w konsekwencji ich własne potrzeby pożyczkowe urosły tak bardzo, że już w latach 2009-2011 same musiały wyciągnąć ręce do Międzynarodowego Funduszu Walutowego i innych struktur międzynarodowych (niektóre z nich – jak Europejski Mechanizm Stabilizacyjny – tworzono dopiero pod presją wydarzeń). Z kolei dzisiaj coraz więcej rąk wyciąga się w stronę banków centralnych.

Do nas kryzys nie dotarł

Z całą powagą i odpowiedzialnością twierdzę, że kryzys – rozumiany tak, jak przedstawiłem go wyżej – do Polski nie dotarł. Ani banki, ani żadne inne polskie instytucje finansowe nie musiały otrzymywać rządowego wsparcia. Z kolei rząd swoje potrzeby pożyczkowe zaspokaja samodzielnie na rynku i po rozsądnej cenie. I wreszcie nikt nie oczekuje od NBP, że zacznie skupować na masową skalę emitowane przez rząd obligacje, by w ich miejsce wtłaczać do gospodarki pieniądz.

Nasza odporność na kryzys miała kilka przyczyn – mniejszą niż w bogatszych krajach skłonność społeczeństwa do finansowania potrzeb konsumpcyjnych kredytem, dosyć tradycyjny model bankowości, który chronił przed gromadzeniem bezwartościowych aktywów, solidny nadzór bankowy, konstytucyjne i ustawowe zapisy o granicach długu publicznego, prowadzoną od kilkunastu lat wyważoną politykę pieniężną.

Polska, która wskutek kaprysów historii z ogromnym opóźnieniem dołączyła do rozwiniętych gospodarek rynkowych i w pewnym sensie na nowo uczyła się ich zasad, okazała się uczniem bardzo pojętnym i zdobytą wiedzę traktującym bardziej serio niż dostarczający tej wiedzy nauczyciele. Takie poważne podejście do zdrowych zasad gospodarki rynkowej jest ogromnym osiągnięciem współczesnej Polski, które wciąż w niewielkim stopniu jest pojmowane i doceniane przez ogół rodaków. A szkoda.

Dzięki temu, że w minionych latach respektowaliśmy zdrowe zasady finansowe, dzisiaj nie musimy – w odróżnieniu od znacznej części Europy – poszukiwać jakichś nadzwyczajnych rozwiązań antykryzysowych i dokonywać zasadniczego zwrotu w prowadzonej polityce. Kontynuacja konsolidacji fiskalnej, dalsza czujność ze strony nadzoru finansowego i utrzymanie dodatniej realnej stopy procentowej w polityce pieniężnej są nam bez wątpienia potrzebne, ale wszystko to stanowi działania mieszczące się w ramach obowiązującego modelu postępowania. W żadnym stopniu nie jest to radykalny zwrot wymuszony przez sytuację kryzysową.

Różne oblicza koniunktury

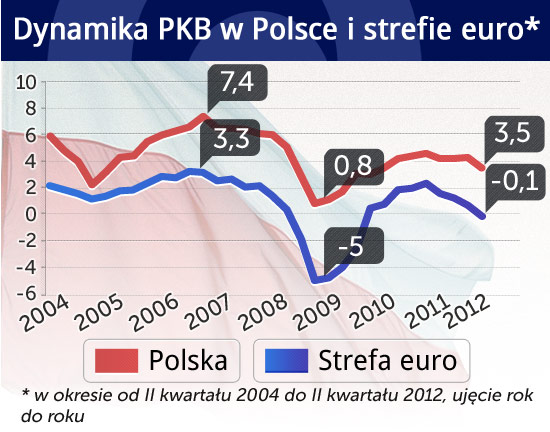

Dobrze ugruntowana odporność na kryzys finansowy nie jest równoznaczna z odpornością na drugie negatywne zjawisko nękające Europę, jakim jest recesja. Od wejścia do Unii Europejskiej w 2004 roku polski cykl koniunkturalny – po pewnym wahnięciu dostosowawczym z końcem 2004 roku i w pierwszej połowie 2005 roku – uległ pełnej synchronizacji z cyklem europejskim.

Szczyt koniunktury przypadł na przełom lat 2006 i 2007 w strefie euro i dokładnie w tym samym czasie wystąpił w Polsce. Podobnie koniunkturalne dno zaliczyliśmy razem z innymi Europejczykami w pierwszym kwartale 2009 roku. I wreszcie rachityczne ożywienie i równie rachityczna ekspansja, które przyniósł 2010 rok, tak w całej Europie, jak i w Polsce wyczerpały swój potencjał w pierwszym kwartale 2011 roku. Od tamtego momentu obserwujemy spowalnianie europejskiej gospodarki, które strefę euro już wprowadziło w recesję, a dynamikę polskiego wzrostu zredukowało niemal o połowę (z 4,6 proc. w pierwszym kwartale 2011 do 2,4 proc. w drugim kwartale 2012 r.).

Nadejście ponownej recesji po zaledwie 24 miesiącach ożywienia i ekspansji może się wydawać niezwykle szybkie, ale takie nietypowe cykle już się zdarzały. Recesję, która rozpoczęła się w maju 1960 roku, również poprzedziły tylko 24 miesiące dobrej koniunktury. Przed recesją z sierpnia 1981 roku dobrych miesięcy było jeszcze mniej, bo zaledwie 10. I wreszcie nie można zapominać, że przed recesją zapoczątkowaną we wrześniu 1929 roku poprzedzająca ekspansja też była ograniczona do niespełna dwóch lat.

Od ponad ośmiu lat ścieżka polskiej dynamiki wzrostu gospodarczego faluje dokładnie tak samo jak ścieżka całej Europy, ale biegnie o 2-3 punkty procentowe wyżej (gdy w strefie euro wzrost PKB przekraczał 3 proc., to w Polsce kształtował się powyżej 6 proc.; gdy w strefie euro spadł tuż poniżej zera, w Polsce wciąż utrzymywał się powyżej 2 proc.).

Tę nadwyżkę ponad standard „starej Europy” zawdzięczamy temu, że wciąż jesteśmy „gospodarką doganiającą”, że dysponujemy rezerwami wydajności, które są uruchamiane dzięki napływającym inwestycjom zagranicznym. Dysponujemy także konkurencyjną ofertą eksportową, a płynny kurs walutowy daje w tym zakresie dodatkowy mechanizm dostosowawczy. Ponadto polski konsument, wygłodzony przez pół wieku komunistycznego postu, nawet w trudnych czasach niechętnie ogranicza swoje wydatki.

Rząd walczy o utrzymanie wzrostu gospodarczego

Rozwiązania proponowane przez rząd – „Inwestycje Polskie”, wehikuł finansowy oparty na wydzielonych aktywach Skarbu Państwa i sterowany przez BGK, utrzymanie elastyczności rynku pracy i wprowadzanie nowych form jego aktywizacji (nowy sposób oceny publicznych służb zatrudnienia i prywatne pośrednictwo pracy), kasowe rozliczanie VAT dla dużej grupy firm – zmierzają do tego, by owej nadwyżki wzrostu gospodarczego ponad poziom europejski nie utracić. Chodzi o to aby w sytuacji, gdy strefa euro tkwić będzie w płytkiej i najprawdopodobniej przewlekłej recesji (gospodarka będzie się kurczyć o 0,5-1 proc. w ujęciu rocznym), gospodarka polska utrzymywała lekki wzrost (1,5-2 proc. w ujęciu rocznym).

Być może jest to podejście skrajnie pragmatyczne i nie zawierające w sobie cech wielkiej wizji. Kiedy jednak widzę na ekranie telewizora profesorów, którzy zapewniają, iż wiedzą, jak zapewnić Polsce 10-procentowy wzrost gospodarczy i śmiałe pójście pod prąd wydarzeń europejskich, to mam wrażenie, że opanował ich mózgi haszysz telewizyjnego studia, niezwykle podobny w działaniu do haszyszu bitwy, który potrafi zawładnąć mózgami walczących żołnierzy. Polska rosnąca chociaż trochę wtedy, gdy przeważająca część Europy zmniejsza swój stan posiadania, zapewne ma smak słodko-gorzki. Ale czysta słodycz to w naszych czasach towar deficytowy.

Autor jest profesorem Uniwersytetu Gdańskiego i członkiem Rady Gospodarczej przy Premierze RP

Na konferencji z Bretton Woods w lipcu 1944 r. zdecydowano o kształcie ładu finansowego po II wojnie światowej, w tym o utworzeniu Banku Światowego i Międzynarodowego Funduszu Walutowego – dwóch kluczowych instytucji finansowych współczesnego świata.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.