Dzięki właściwej polityce gospodarczej i działaniom adaptacyjnym na przestrzeni kończącej się właśnie zimy nie zrealizował się pesymistyczny scenariusz związany z kryzysem na rynku nośników energii - mówi dr Piotr Boguszewski z Departamentu Analiz i Badań Ekonomicznych NBP.

Obserwator Finansowy: „Szybki Monitoring” z datą styczeń 2023 r. to 100. edycja tego badania prowadzonego od 1997 roku. Jak zmieniła się polska gospodarka przez te ponad ćwierć wieku? Jakie tendencje należy wyróżnić?

Piotr Boguszewski: Zmieniło się „prawie wszystko” i to zdecydowanie na lepsze. Tak wiele, że nie wiem, czy można konkretnie i zwięźle odpowiedzieć na to pytanie, a jednocześnie nie pominąć czegoś bardzo ważnego. Chciałbym więc skoncentrować się na dwóch cechach naszej gospodarki i społeczeństwa, w którym ona funkcjonuje, niezmiennych przez cały ten czas. Okazały się one jednocześnie jednymi z głównych filarów rozwoju w tym okresie.

Pierwsza z tych cech to niezwykła odporność na negatywne wstrząsy, których w tym czasie nie brakowało. Już w 1998 r. polska gospodarka musiała się mierzyć ze skutkami tzw. kryzysu rosyjskiego. A epoka nazywana w literaturze okresem „great moderation” zakończyła się w 2007 r. – wraz z początkiem globalnego kryzysu finansowego, którego niektóre poważne skutki towarzyszą nam do dziś. Obecną dekadę rozpoczęliśmy od nieznanego w okresie powojennym wstrząsu o zasięgu światowym – pandemii COVID-19. Był on tym trudniejszym wyzwaniem dla sektora przedsiębiorstw, że polityka przeciwpandemiczna zawierała szereg elementów dyskrecjonalnych i jednocześnie zawieszających, w wielu obszarach, działanie rynku. Gdy nauczyliśmy się funkcjonować z tym zagrożeniem, a jego niektóre złe konsekwencje zaczęły ustępować, jak choćby silne zakłócenia w łańcuchach dostaw, pojawiło się nowe – wybuchła wojna w Ukrainie. Z punktu widzenia stricte gospodarczego to znowu szok „nierynkowy” – rujnujący potencjał wytwórczy naszego sąsiada, zrywający szereg więzi kooperacyjnych, możliwości swobodnego przepływu towarów, wyzwalający fale migracyjne o niespotykanej w Europie wysokości i w efekcie podnoszący również, w przypadku Polski, tzw. ryzyko kraju. Wszystkie tu opisane zdarzenia można porównać do bardzo silnych podmuchów wiatru, które często wywracają łodzie. Nasz sektor przedsiębiorstw w tych warunkach okazał się jednak wyjątkowo elastyczny, reagując na te zmiany tak, by później „płynąć” szybciej i dalej. Uniknął więc on dłużej trwających spadków aktywności, choć ceną społeczną tych dostosowań było m.in. wysokie, jeszcze w początkach poprzedniej dekady, bezrobocie. I uczący się – bo dwa ostatnie, bardzo głębokie przecież wstrząsy: pandemiczny i ukraiński, nie wywołały już, oczywiście dzięki też i właściwemu wsparciu polityki gospodarczej, wzrostu bezrobocia.

A drugą cechą sektora przedsiębiorstw, będącą jakby lustrzanym odbiciem pierwszej, była jego zdolność do wykorzystywania szans. Mam tu na myśli przede wszystkim generalnie bardzo udany proces akcesji do UE. Dziś, widząc jego korzyści, często zapominamy, że wiązał się on także z wieloma kosztami i ryzykami właśnie dla sektora firm. Procesy dostosowawcze wymagały przecież wielu zmian w jego funkcjonowaniu, spełnienia szeregu nowych norm, co często wiązało się z koniecznością realizacji dużych przedsięwzięć inwestycyjnych etc. Akcesja ta otwierała wprawdzie polskim przedsiębiorstwom nowe rynki, ale i nasze dla zagranicznej konkurencji – to także było dużym wyzwaniem i przedmiotem obaw. Proces konwergencji przebiegł jednak szybko, a jednym z jego głównych owoców jest silny, konkurencyjny, zdywersyfikowany i o dużym potencjale eksportowym, sektor przedsiębiorstw.

Proces konwergencji przebiegł jednak szybko, a jednym z jego głównych owoców jest silny, konkurencyjny, zdywersyfikowany i o dużym potencjale eksportowym, sektor przedsiębiorstw.

Po co nam w ogóle „Szybki Monitoring”? Jaka idea stała za jego powstaniem i kontynuacją?

Badania w ramach Szybkiego Monitoringu NBP rozpoczęliśmy w 1997 r., a pewne prace przygotowawcze – już w 1995 r. Młodszym Czytelnikom przypomnijmy, że w tym czasie Internet w Polsce raczkował, a zakres informacji udostępnianych sieciowo przez instytucje publiczne użytkownikom zewnętrznym był ograniczony; zwłaszcza w postaci zbiorów ustrukturyzowanych. W efekcie część ważnych dla NBP danych ze źródeł pozabankowych docierała z opóźnieniem; niejednokrotnie nadmiernym z punktu widzenia potrzeb prowadzenia polityki pieniężnej i realizacji innych zadań Banku. Jednym z naczelnych zadań Szybkiego Monitoringu było więc, na co zresztą wskazuje sama nazwa projektu, możliwie szybkie dostarczenie organom decyzyjnym NBP informacji o stanie bieżącym i perspektywach sektora przedsiębiorstw.

Lata 90. zeszłego stulecia to także okres bardzo głębokich zmian społecznych i gospodarczych w naszym kraju, często trudnych do uchwycenia przez standardowe narzędzia sprawozdawczości statystycznej czy rachunkowej. Oceny stanu gospodarki wyłącznie przez pryzmat danych finansowych mocno komplikowała wówczas również wysoka inflacja. Jeszcze trudniej było, w takich warunkach, budować prognozy – w tamtych latach szeregi czasowe dla zmiennych rejestrowanych już w warunkach gospodarki rynkowej były przecież bardzo krótkie. Stąd potrzeba elastycznego narzędzia diagnostycznego, którego zakres można szybko dostosowywać do zmieniających się wyzwań i wynikających z nich problemów analitycznych. Zawierającego także informacje jakościowe, w tym przewidywania, dopełniające czy weryfikujące obraz stricte finansowy. Okresowe badania opinii przedsiębiorców dotyczących zarówno sytuacji w kierowanych przez nich firmach, jak i w całej gospodarce wydały się naturalnym rozwiązaniem powyższych problemów.

Zawsze kluczowa była dla nas także motywacja naszych respondentów do udziału w tak złożonym przedsięwzięciu. Bez niej trudno uzyskiwać wartościowe informacje, zwłaszcza we „wrażliwych” biznesowo obszarach. A tych w przypadku tego typu badań jest bardzo dużo – choćby związanych z oceną własnej sytuacji ekonomicznej firmy, czy jej planami rozwojowymi. Kierowaliśmy się więc zasadą dobrowolnego uczestnictwa w monitoringu. Zależało nam też na maksymalnie przyjaznej dla naszych respondentów procedurze ankietowania. Zarówno na etapie pozyskiwania do współpracy, technicznego i organizacyjnego wspierania w procesie wypełniania ankiet, jak i motywowania do dalszego udziału w badaniach. Od samego początku wiodącą rolę odgrywają tu Oddziały Okręgowe NBP.

Zależało nam też na maksymalnie przyjaznej dla naszych respondentów procedurze ankietowania. Zarówno na etapie pozyskiwania do współpracy, technicznego i organizacyjnego wspierania w procesie wypełniania ankiet, jak i motywowania do dalszego udziału w badaniach.

Te 25 lat historii pokazuje, że taka koncepcja systemu monitorowania przedsiębiorstw sprawdza się. Chcę podkreślić, że również w najtrudniejszych i jednocześnie nieprzewidywalnych okolicznościach. W szczególności system ten zadziałał bardzo szybko i efektywnie także w okresie przeciwpandemicznych lockdownów, gdy niemal ustał dopływ ważnych informacji o firmach z innych źródeł. Dzięki SM NBP można też było szybko analizować pierwsze konsekwencje dla przedsiębiorstw wojny w Ukrainie. Choć wolelibyśmy z tych funkcjonalności korzystać jak najrzadziej, system umożliwia bowiem prowadzanie, na próbie naszych respondentów, tzw. szybkich sond tematycznych; nieocenionych zwłaszcza w przypadku niestandardowych wstrząsów gospodarczych.

Piszą Państwo, że „koszty energii nie stanowiły znaczącej części kosztów sprzedaży”, a zatem jak to jest, skoro wzrost cen energii był jednym z głównych tematów gospodarczych w ciągu ostatnich kilku miesięcy?

Nie ma tu sprzeczności, a przyczyn tego zainteresowania jest sporo. Po pierwsze, w III kw. 2022 r. nadal niska była przeciętna, dla sektora, relacja kosztów energii do kosztów sprzedaży (ok. 2,75 proc.), przy czym w 54 proc. firm koszty te nie przekroczyły 1 proc. kosztów operacyjnych. Są jednak branże, jak choćby transport pasażerski, hutnictwo, przemysł chemiczny czy ceramiczny, w których energochłonność jest istotnie wyższa od średniej – dla 5 proc. firm objętych sprawozdaniem F-01 GUS koszty te stanowiły ponad 10 proc. kosztów sprzedaży. Po drugie, duży wzrost cen energii może spowodować znaczący wzrost kosztów działalności i spadek zysków nawet w przypadku niskiej energochłonności produkcji. Byłoby to sporym problemem dla przedsiębiorstw o gorszej rentowności; zwłaszcza działających na konkurencyjnych rynkach, na których trudno jest automatycznie przenosić wzrost kosztów na wzrost cen. To częste wyzwanie dla mniejszych podmiotów. Po trzecie, część przedsiębiorstw doświadcza wzrostu kosztów energii pośrednio – poprzez wzrost cen zużywanych surowców i materiałów, o ile ich wytwarzanie jest energochłonne. Zjawisko to może być nasilone w branżach wykorzystujących dobra wysoko przetworzone. W rezultacie, połowa ankietowanych sygnalizuje dużą lub bardzo dużą wrażliwość własnej sytuacji na zmiany cen energii elektrycznej, a po ok. 25 proc. firm na zmiany cen paliw ciekłych i gazu. Zwróćmy dodatkowo uwagę, że dla wielu firm wzrost cen energii jest sygnałem możliwego spadku popytu na ich wyroby. Przecież wysokie jej koszty obciążają budżety praktycznie wszystkich podmiotów, w tym gospodarstw domowych, które szukając oszczędności będą redukowały mniej niezbędne czy pilne wydatki.

Z silnie zmienną sytuacją na rynku nośników energii związana jest także niepewność technologiczna, przekładająca się m.in. na wyczekujące postawy przedsiębiorców w obszarze inwestycji. Opłacalność części projektów zależy bowiem od cen relatywnych różnych typów tych nośników. Z kolei na okres życia wielu przedsięwzięć wpływ mają preferencje i restrykcje, nakładane m.in. w ramach polityki energetycznej czy ekologicznej UE. A tu, z perspektywy przedsiębiorców, dużo jest znaków zapytania i niejednoznaczności. Jak pokazują wyniki ostatniego SM NBP skutki tej sytuacji są niekorzystne. Z jednej strony 36 proc. ankietowanych sygnalizowało potrzebę realizacja dużych inwestycji, dostosowujących przedsiębiorstwo do sytuacji na rynku nośników energii. Z drugiej – jedynie 7 proc. badanych realizowało długookresową politykę w tym zakresie, a 73 proc. nie posiadało żadnej strategii wykorzystania nośników energii.

Czy problem cen energii w 2023 roku będzie wciąż obecny?

Rynki nośników energii są skomplikowane i przewidywania są tu obarczone niepewnością. Przy tym zastrzeżeniu można jednak wskazać na czynniki normalizujące bieżącą sytuację. Przede wszystkim dzięki polityce gospodarczej rządów i działaniom adaptacyjnym, na różnych polach, firm oraz gospodarstw domowych, na przestrzeni kończącej się właśnie zimy nie zrealizował się – ani w Polsce, ani w innych krajach UE – pesymistyczny „scenariusz 3Z”. Gospodarki nie zgasły (ze względu na niedobory energii elektrycznej), nie zamarzły (z powodu deficytów gazu i węgla), ani nie znieruchomiały (przez braki paliw silnikowych). Post factum okazały się raczej dość odporne na te głębokie zawirowania. Zredukowało to część premii ryzyka w kontraktach na rynkach nośników energii, racjonalizując jednocześnie bieżący popyt na te nośniki, jak i oczekiwania. Potencjalną przestrzeń wzrostów cen energii aktualnie ogranicza też słabsza, w wielu krajach, koniunktura gospodarcza.

Niektórzy jednak mówią, że zima 2024 r. i kolejne mogą być trudniejsze? Czy tak może się stać?

To pytanie jest jeszcze większym wyzwaniem niż poprzednie; nie tylko dlatego, że dotyczy dłuższego horyzontu. Sytuacja na rynkach nośników energii jest bowiem bardzo wrażliwa na wiele nie- lub trudno prognozowalnych czynników, w tym na warunki pogodowe. Przyznajmy, że ta zima w Polsce i wielu innych krajach naszego kontynentu była łaskawa. Trudno więc uznać ją za przesądzający test odporności. Nie wiemy jednak, jaka będzie następna. Rynki nośników energii reagują też na wszelkie zawirowania geopolityczne, w tym na zagrożenia o charakterze militarnym; zwłaszcza o negatywnych skutkach podażowych. Przyszłość zależy więc m.in. od dalszego przebiegu wojny w Ukrainie i siły napięć w innych obszarach potencjalnych konfliktów. Na globalny popyt na nośniki energii wpływa z kolei m.in. dynamika rozwoju największych gospodarek. Niższa aktywność ekonomiczna, a szereg instytucji prognozuje jej widoczny spadek w 2023 r. i stopniową poprawę w 2024 r., działała hamująco na ich ceny. Nie można jednak wykluczyć scenariusza, w którym ożywienie gospodarki światowej nadejdzie szybciej i będzie większe niż wcześniej przewidywano.

Choć poziom niepewności wciąż jest wysoki to wydaje się, że w 2022 r. już „przerobiliśmy” najtrudniejszą fazę krótkoterminowych dostosowań do zaburzeń popytowych i podażowych na rynkach nośników energii.

Choć poziom niepewności wciąż jest wysoki to wydaje się, że w 2022 r. już „przerobiliśmy” najtrudniejszą fazę krótkoterminowych dostosowań do zaburzeń popytowych i podażowych na rynkach nośników energii. W szczególności, w wielu krajach przyspieszyły procesy doraźnej racjonalizacji ich zużycia i dywersyfikacji źródeł dostaw, a w większości przynajmniej znacząco wzrosła świadomość wagi takich działań. Przemawiałoby to raczej za spadkiem cen surowców energetycznych w perspektywie 1-2 lat, choć pewnie nie do poziomów przedpandemicznych. W dłuższej perspektywie – tak w Polsce, jak i wielu innych państwach – problem równowagi na rynkach nośników energii jednak nie zniknął i niezbędna jest realizacja długofalowych reform.

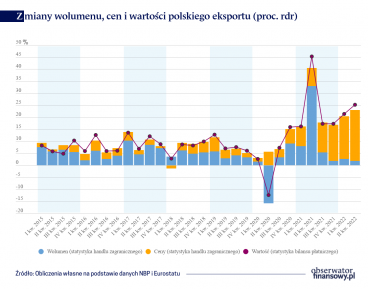

Skąd się bierze siła polskiego eksportu i jak istotna jest tu elastyczność kursu walutowego?

Nie ma uniwersalnej recepty na sukces eksportowy, bo dla różnych grup produktów i rynków może być ona odmienna. Choć system kursu płynnego jest nie do przecenienia, to również „nie samym kursem eksport żyje” – nie da się tu bowiem osiągnąć dużych i trwałych efektów bez sprawnej gospodarki w wielu innych obszarach. Warto więc pokusić się o kilka refleksji nt. pozakursowych źródeł siły polskiego eksportu, przy czym jest to oczywiście lista niekompletna.

Nie ma uniwersalnej recepty na sukces eksportowy, bo dla różnych grup produktów i rynków może być ona odmienna.

Przede wszystkim podkreślmy, że od początku transformacji nasze firmy zostały wrzucone na głębokie, i w dodatku niespokojne, wody konkurencji. Jak wspomniałem, już w 1998 r. kryzys rosyjski zmusił polskie przedsiębiorstwa do poszukiwania obszarów wymiany handlowej poza Rosją – dotychczas tradycyjnym kierunkiem eksportu. W kolejnych latach krajowe firmy doświadczyły jeszcze kilku innych dużych wstrząsów – by wspomnieć choćby o konsekwencjach globalnego kryzysu finansowego, problemach związanych z pandemią COVID-19 czy wojną w Ukrainie – wymagających szybkiego poszukiwania nowych rynków zbytu i zaopatrzenia. Próby te przetrwały najsilniejsze podmioty, które okazały się elastyczne oraz konkurencyjne.

Polskiemu eksportowi od dawna sprzyja też jego konkurencyjność cenowa, którą udaje się uzyskać przy zachowaniu wysokiej jakości oferowanych towarów i usług. Połączenie to wpływa synergicznie na eksport także w warunkach gorszej koniunktury u naszych głównych partnerów handlowych, w tym w Niemczech. W takich przypadkach na rynkach tych rośnie bowiem popyt na tańsze polskie produkty – mimo niższej ceny, szczególnie istotnej dla przeciętnego nabywcy z kraju znajdującego się w gorszej sytuacji ekonomicznej, pozostają one atrakcyjne pod względem jakościowym. Ta cecha oferty handlowej w praktyce chroni naszych eksporterów przed nadmiernymi wahaniami wartości wymiany w cyklu koniunkturalnym.

W wielu obszarach źródłem konkurencyjności polskiego eksportu jest też duży postęp technologiczny. Od początku transformacji sprzyjającym czynnikiem było tu rosnące otwarcie gospodarki, którego punktem kulminacyjnym była akcesja do UE. Wraz z napływem zagranicznego kapitału następowała bowiem dyfuzja nowoczesnych metod wytwarzania. Proces ten obejmował nie tylko firmy zagraniczne, ale również krajowych kooperantów, a także pracowników zatrudnionych w tych przedsiębiorstwach, zwiększając wartość rodzimego kapitału ludzkiego.

Na nasz sukces eksportowy duży wpływ ma również dynamiczny rozwój infrastruktury, w tym sieci dróg. Bez tych elementów trudno byłoby wykorzystywać atuty położenia geograficznego Polski i tworzyć np. sieci centrów logistycznych czy serwisowych. Z kolei zaawansowany system telekomunikacyjny jest niezbędnym warunkiem eksportu usług polskich menedżerów, doradców, księgowych czy informatyków.

Czy powinniśmy martwić się o branżę budowalną? Zwracają Państwo uwagę, że „rosną utrudnienia w dostępie do finansowania bankowego dla budownictwa, które mierzy się z problemem rosnących kosztów i z utrudnieniami upłynnienia własnej produkcji”?

Sektor ten w ostatnich latach rozwijał się bardzo dynamicznie. W pewnych obszarach być może nawet zbyt szybko, co m.in. prowadziło do deficytów niektórych czynników produkcji. A jest on szczególnie wrażliwy na takie napięcia. Zazwyczaj realizowane są w nim przecież długookresowe i wysokobudżetowe projekty. Silne wzrosty cen materiałów budowlanych czy robocizny znacząco utrudniają przygotowanie, realizację i ostateczne rozliczanie tego typu kontraktów. Ze względu na uwarunkowania technologiczne bardzo dotkliwe w skutkach mogą być też fizyczne braki niektórych materiałów, związane z nimi przestoje, konieczność stosowania substytutów – niekiedy droższych lub gorszych jakościowo. Dotyczy to także niedoborów siły roboczej, które od dość dawna były jedną z najważniejszych barier rozwoju budownictwa. Wojna w Ukrainie przejściowo nasiliła ten problem, gdyż wielu pracujących w tej branży mężczyzn na pewien czas powróciło do ojczyzny. Na wszystkie te trudności, wynikające z sytuacji w samej branży, nałożyły się problemy wynikające ze znacznych wzrostów cen energii. Szereg wykorzystywanych w niej materiałów – cement, wyroby ze stali, masy bitumiczne itd. to przecież produkty energochłonne. Kłopoty z realizacją inwestycji, w tym rosnące i trudno przewidywalne ich koszty, potęgują poziom ryzyka w sektorze, ograniczając też dostęp do zewnętrznych źródeł finansowania. Są to oczywiście trudne wyzwania dla tej branży, ale i tu jestem optymistą, gdyż radziła już sobie ona z tego typu kłopotami w poprzedniej dekadzie. Pomoże tu także okresowe osłabienie koniunktury w całej gospodarce, którego spodziewamy się w tym roku. Mówię to jednak z ciężkim sercem, bo przecież od dawna mamy w kraju bardzo dużą lukę mieszkaniową i wiele niezaspokojonych pilnych potrzeb infrastrukturalnych. Czasem jednak lepiej na chwilę zwolnić, by potem iść szybciej i dalej.

Dane ankietowe wskazują na osłabienie popytu na pracę. Czy grozi nam wzrost bezrobocia?

W SM NBP przyglądamy się temu obszarowi uważnie i pod różnymi kątami. Obecnie zarówno dane ankietowe, jak i inne informacje wskazują na słabnięcie popytu na pracę, przy czym w opinii firm wciąż jest on wysoki. To „ochłodzenie” nie przekłada się więc na wyraźniejszy wzrost bezrobocia, które na poziomie całej gospodarki pozostaje w Polsce bardzo niskie; także na tle innych krajów UE.

Wyniki SM NBP nakazują jednak zachowanie pewnej ostrożności w ocenach odporności rynku pracy na pogorszenie się koniunktury. Prognozy zatrudnienia w mniejszych firmach były bowiem gorsze niż w dużych, a saldo zatrudnienia w mikro podmiotach – wręcz ujemne (więcej respondentów planuje zmniejszyć zatrudnienie niż je zwiększyć). Tych małych przedsiębiorstw jest jednak w gospodarce najwięcej.

Opinie wyrażone przez rozmówcę nie reprezentują oficjalnego stanowiska NBP.

W 2022 roku hurtowe ceny energii w Europie osiągnęły bezprecendensową wysokość, co wzbudziło obawy o deindustrializację. W naszym artykule omawiamy wpływ wyższych cen energii na produkcję przemysłową w Niemczech.

W II kwartale br. nastąpiło wyraźne przyspieszenie nominalnej dynamiki obrotów towarowych w polskim handlu zagranicznym, do czego przyczyniły się rosnące ceny transakcyjne.

Unijna strategia Fit for 55 zakładająca redukcję emisji o 55 procent do końca dekady i osiągnięcie neutralności klimatycznej do połowy wieku, sprawia, że energia odnawialna zaczyna mieć kluczowe znaczenie dla konkurencyjności przemysłu i eksportu wielu państw. Dotyczy to również Polski, której aż 75 proc. wywozu zależy od rynków państw UE.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.