Pandemia COVID-19 doprowadziła do katastrofalnej zapaści w gospodarce światowej. Śledzimy ścieżkę tej zapaści i porównujemy ją z dwoma innymi, poważnymi kryzysami światowymi: Wielkim Kryzysem w latach 30. XX wieku i Wielką Recesją, wywołaną kryzysem bankowym w latach 2007-2008.

Pandemia COVID-19 spowodowała ujemny szok zarówno popytowy, jak i podażowy, prowadząc do zmniejszenia wielkości produkcji przemysłowej w niespotykanym dotąd tempie. Połączenie stanowczych działań rządów z działaniami sektora bankowego umożliwiło jednak szybsze odbicie gospodarcze w porównaniu z poprzednimi dwoma kryzysami.

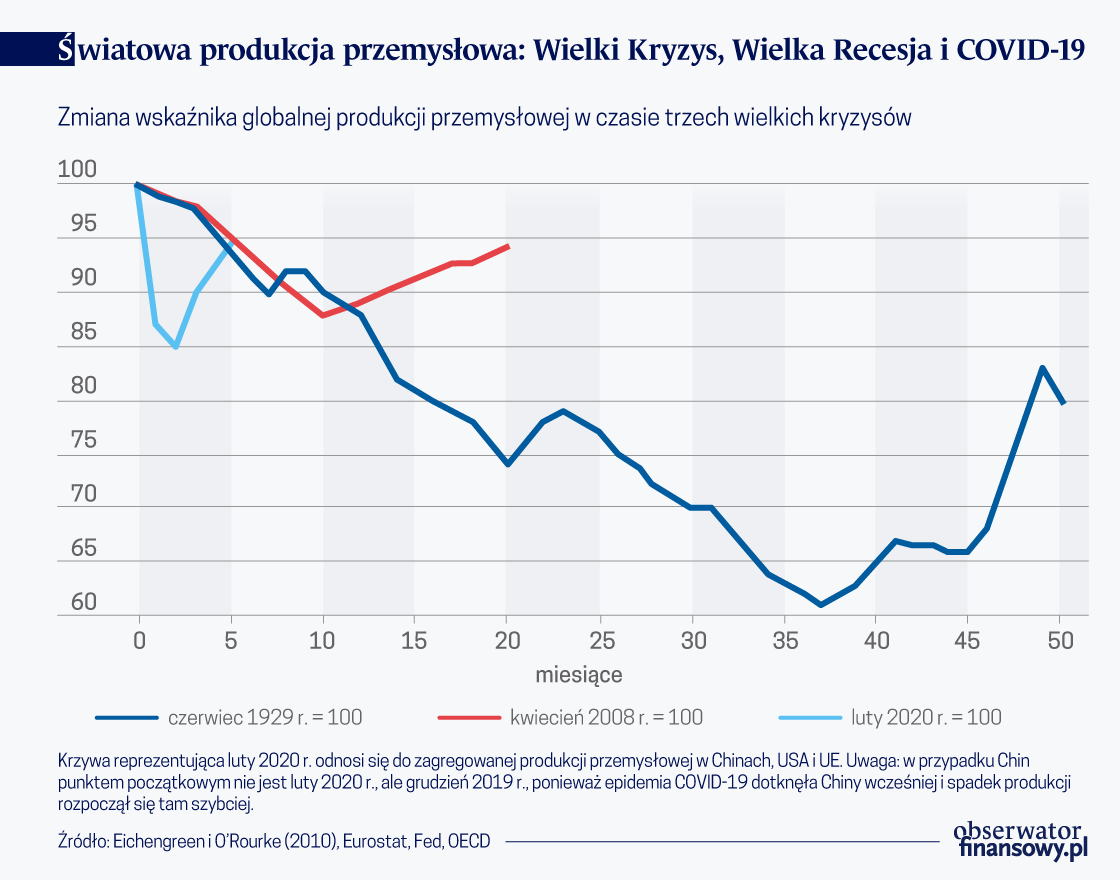

W znanym artykule z 2010 roku, Eichengreen i O’Rourke porównali rozwój produkcji przemysłowej po dwóch wielkich wstrząsach: kryzysie bankowym, który doprowadził do Wielkiego Kryzysu z lat 30. XX wieku i kryzysie, który wywołał Wielką Recesję w latach 2008-2009. Poniżej przedstawiamy skutki tych wstrząsów.

Pomocna stymulacja

Eichengreen i O’Rourke zauważyli, że skala spadków produkcji przemysłowej, które nastąpiły po poprzednich dwóch kryzysach, była początkowo zbliżona. Różnica w ich przebiegu wystąpiła po około 10 miesiącach.

Podczas Wielkiej Recesji stosunkowo szybkie odbicie miało miejsce po 10 miesiącach. Takie ożywienie nie nastąpiło jednak w przypadku Wielkiego Kryzysu – spadek produkcji pogłębiał się przez kolejne 25 miesięcy, po czym zaczęło się trwałe jej ożywianie.

Obecnie uznaje się powszechnie, że główną przyczyną wyraźnego kontrastu między tymi dwoma kryzysami były odmienne reakcje władz monetarnych i organów podatkowych.

Podczas Wielkiego Kryzysu zarówno jedne, jak i drugie prowadziły politykę restrykcji (Friedman i Schwartz 1963, Eichengreen i O’Rourke 2010). Takie niefortunne działania nasiliły i przedłużyły spadek produkcji, zmieniając go w Wielki Kryzys.

Do roku 2008 decydenci odrobili lekcję historii i zareagowali, stosując stymulację pieniężną i fiskalną. Dzięki temu spowolnienie gospodarcze, które na początku nosiło wszelkie znamiona Wielkiego Kryzysu, zostało powstrzymane.

Szok podażowy i popytowy jednocześnie

Czym różnił się wstrząs gospodarczy wywołany pandemią COVID-19, która dotknęła świat na początku roku 2020, od poprzednich kryzysów? Otóż był zupełnie inny od wstrząsów spowodowanych kryzysem finansowym w latach 2007-2008 i Wielkiego Kryzysu z lat 30. XX wieku, co widzimy na wykresie.

Każda z linii obrazuje indeks produkcji przemysłowej od początku kryzysów, odpowiednio: Wielkiego Kryzysu w latach 30. XX wieku, Wielkiej Recesji spowodowanej kryzysem bankowym w latach 2007-2008 i kryzysu wywołanego pandemią COVID-19.

Ponieważ dane światowej produkcji przemysłowej nie są jeszcze dostępne, wykres przedstawia łącznie produkcję przemysłową w Chinach, USA i UE – kraje te odpowiadają za 60 proc. całkowitej produkcji przemysłowej na świecie. Różnice między następstwami wstrząsu wywołanego COVID-19 i dwóch poprzednich kryzysów bankowych są znaczne pod dwoma względami.

Po pierwsze, dynamika spadku produkcji po wybuchu pandemii COVID-19 jest znacznie większa i postępuje on szybciej niż w przypadku Wielkiego Kryzysu i kryzysu bankowego w roku 2008. Dzieje się tak dlatego, że obecna pandemia wywołała szok zarówno podażowy, jak i popytowy.

Ten pierwszy nastąpił w wyniku zakłóceń łańcuchów dostaw, które wymusiły na przedsiębiorstwach wstrzymanie produkcji (Inoue i Todo 2019). Szok podażowy z kolei wywołał potężne wstrząsy popytowe: konsumenci nie mogli wychodzić do sklepów, pracownicy borykali się ze spadkiem dochodów, a spowodowany tym spadek nastrojów rynkowych („animal spirits”) skłonił konsumentów i przedsiębiorstwa do zaniechania konsumpcji i odłożenia inwestycji (Baldwin i Weder di Mauro 2020).

Szoki, podażowy i popytowy, nałożyły się na siebie i wzajemnie spotęgowały, uruchamiając gwałtowną spiralę deflacji – znacznie gwałtowniejszą niż spirala recesji po kryzysach bankowych w 1929 r. i 2008 r. Ten drugi wywołał ujemne szoki popytowe, jednak nie doprowadził do zakłóceń podaży.

Druga różnica związana jest z ożywieniem gospodarczym obserwowanym po szoku koronawirusowym. Kiedy tylko zniesiono narodowe kwarantanny, produkcja przemysłowa ponownie nabrała wysokiego tempa.

Po szoku koronawirusowym rządy zapewniły przedsiębiorstwom wsparcie finansowe i zapobiegły zwolnieniom pracowników.

Ożywienie było możliwe dzięki właściwej reakcji większości rządów. Zapewniły one przedsiębiorstwom wsparcie finansowe i zapobiegły zwolnieniom pracowników stojących przed widmem utraty pracy. W Europie, rządy po prostu (częściowo) przejęły obowiązek wypłacania im wynagrodzeń. Dzięki temu, z kolei, pracownicy ci zachowali siłę nabywczą i nadal kupowali towary i usługi, a przedsiębiorstwa nie znalazły się na skraju bankructwa.

W USA wydatki rządowe, w tym zasiłki dla bezrobotnych, znacząco wzrosły. Rządy państw wspierały swoje gospodarki tak, aby utrzymać je na powierzchni, umożliwiając im stosunkowo szybkie odbicie w chwili zniesienia kwarantanny.

Banki pomogły w odbudowie gospodarki

Wychodzenie z kryzysu następowało niezwykle szybko i przybrało kształt litery „V”. Spadek produkcji przemysłowej w Chinach był bardzo gwałtowny, ale też i odbicie nastąpiło szybko.

Najgłębszy spadek odnotowała UE, choć i tu odbicie także było stosunkowo szybkie, przynajmniej w porównaniu z USA. Te różnice w znacznym stopniu związane były z faktem, że Chiny zareagowały szybciej i w sposób bardziej inwazyjny niż UE i USA. Zwłaszcza USA reagowały zbyt wolno.

Dlaczego ożywienie po wstrząsie spowodowanym pandemią koronawirusa nastąpiło znacznie szybciej niż po kryzysie bankowym z 2008 roku?

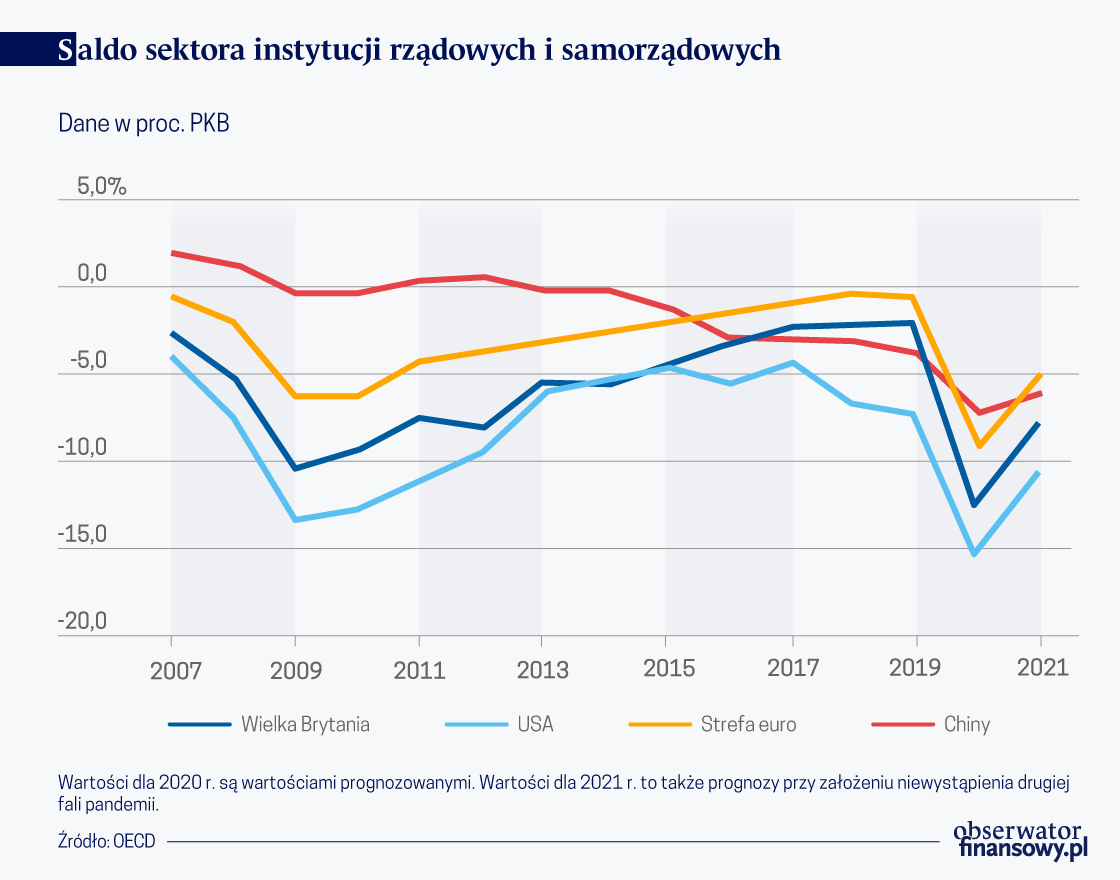

W obu przypadkach wsparcie gospodarki ze strony władz fiskalnych było przecież bardzo duże, co potwierdza fakt, że rządy dopuściły do dramatycznego wzrostu deficytów budżetowych, co przedstawia poniższy wykres.

Jest tak zapewne dlatego, że Wielka Recesja w latach 2008-2009 była skutkiem kryzysu bankowego. Dotknięte nim banki niechętnie udzielały potem kredytów (Bentolila i in. 2015, Giovanini i in. 2015).

W związku z tym odbudowa gospodarki była znacznie opóźniona w stosunku do obecnie obserwowanego ożywienia po szoku koronawirusowym – tym razem banki nie borykały się z porównywalnymi trudnościami i nie stanowiły większej przeszkody dla odbudowy gospodarki.

Obecnie świat stoi w obliczu wielkiej niepewności co do trwałości ożywienia w produkcji przemysłowej. Czy będzie się ono utrzymywać?

Wiele zależeć będzie od gotowości władz monetarnych i organów podatkowych do utrzymania wsparcia dla gospodarki w drodze ekspansywnej polityki pieniężnej i fiskalnej w przypadku nadejścia drugiej i trzeciej fali pandemii. Wszystko to jest wciąż bardzo niepewne. Nie można wykluczyć, że ożywienie przybierze kształt litery „W” (lub innej) zamiast litery „V”.

Istotny wniosek na temat ewentualnego wyjścia z zapaści spowodowanej COVID-19 jest następujący: gdy tylko znikną obawy co do COVID-19, gospodarka będzie miała potencjał do szybkiego odbicia – znacznie szybszego niż podczas dwóch poprzednich kryzysów historycznych.

Jest tak dlatego, że poprzednio należało najpierw uzdrowić sytuację banków, zanim ożywienie gospodarki mogło się ustabilizować, a to trochę trwało. Obecnie bankami nie trzeba się zajmować.

Dlatego, o ile rządy i banki centralne będą kontynuować działania ukierunkowane na wspieranie działalności gospodarczej, naprawa gospodarki może potrwać stosunkowo krótko. Innymi słowy, jeżeli dzięki ich wsparciu władze zapobiegną wyrządzeniu gospodarce trwałych szkód, to sama gospodarka ma potencjał, aby szybko odbić.

Paul De Grauwe – przewodniczący katedry Europejskiej Ekonomii Politycznej w London School of Economics i były członek belgijskiego parlamentu.

Yuemei Ji – wykładowca na University College London. Specjalizuje się w makroekonomii europejskiej i finansach międzynarodowych.

Tekst ukazał się na portalu VoxEU. Tam też dostępna jest jego bibliografia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Jest tak zapewne dlatego, że Wielka Recesja w latach 2008-2009 była skutkiem kryzysu bankowego. Dotknięte nim banki niechętnie udzielały potem kredytów (Bentolila i in. 2015, Giovanini i in. 2015).

Jest tak zapewne dlatego, że Wielka Recesja w latach 2008-2009 była skutkiem kryzysu bankowego. Dotknięte nim banki niechętnie udzielały potem kredytów (Bentolila i in. 2015, Giovanini i in. 2015).