Zamknięcie większości gospodarek z powodu pandemii znajduje odzwierciedlenie w zmianach wielkości i struktury światowych płatności oraz przyśpiesza ich digitalizację. Podmioty finansowe czeka zmiana strategii, a płatności staną się niewidzialne.

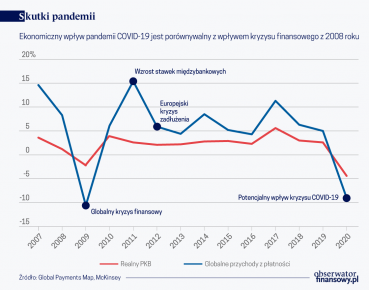

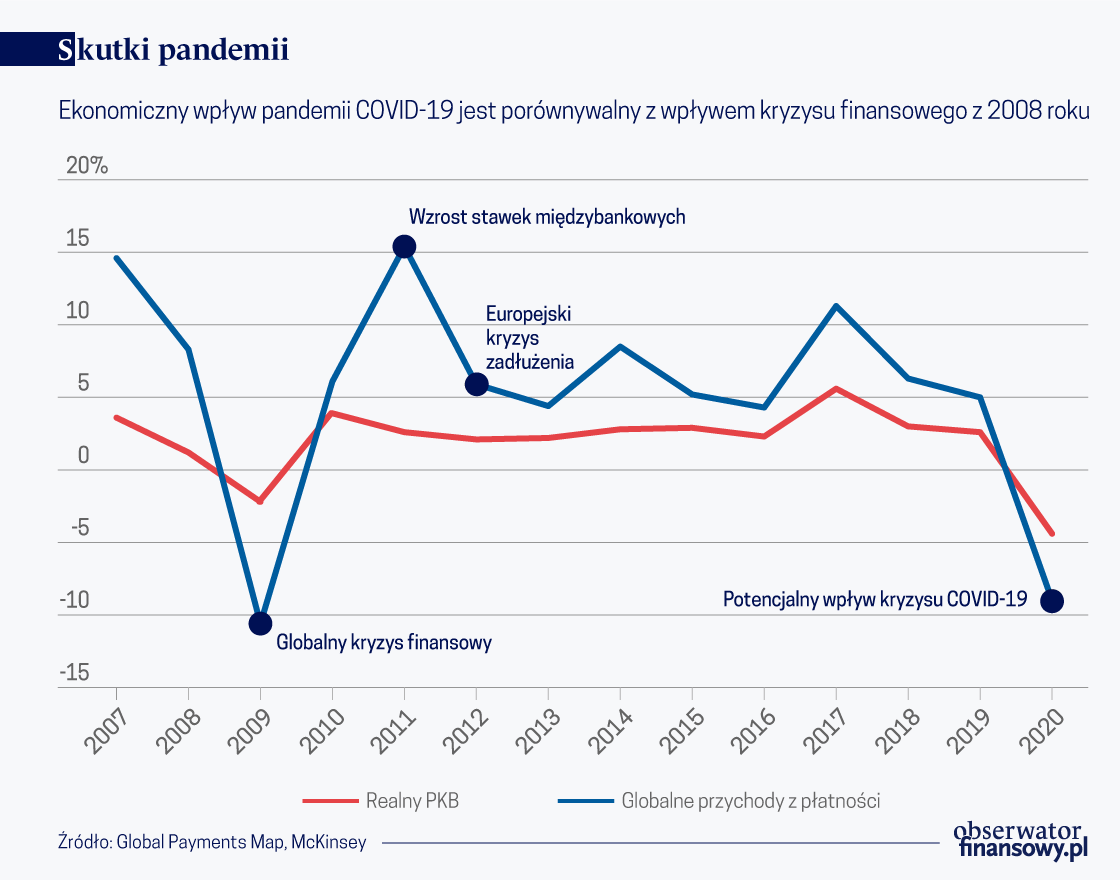

Według niedawnych jeszcze prognoz światowe płatności miały w tym roku urosnąć o 6 proc., ale teraz McKinsey przewiduje spadek o 8-10 proc., a to przekłada się na ubytek przychodów nawet o 210 mld dolarów, czyli podobnie jak w czasach kryzysu finansowego z lat 2008-2009. To uderza w przychody banków, które w ponad 35 proc. zależne są od obsługi płatności i znajduje odzwierciedlenie w znaczącym spadku akcji światowych operatorów – papiery firm Mastercard i Visa straciły 30 proc., trochę mniej PayPala.

Traci wiele segmentów sektora płatności. Za jedną czwartą spadku odpowiadają płatności transgraniczne, a najbardziej dotyka to rozliczeń B2C (biznes-klienci detaliczni).

Więcej transakcji bezgotówkowych

Największy szok przeżywa sektor detaliczny, w którym płatności w punktach sprzedaży (POS) mogą spaść nawet o 40 proc., co jest efektem zamknięcia branży hotelarskiej, rekreacyjnej i turystycznej. To właśnie one odpowiadały dotychczas za 30 proc. wydatków gospodarstw domowych w Unii Europejskiej.

Kurczy się też strumień płatności sektora fintech powiązany z podmiotami funkcjonującymi w obszarze ekonomii współdzielenia (Uber, Grab, Airbnb), rośnie natomiast wolumen transakcji eCommerce, który w zeszłym roku wyniósł 3,53 bln dolarów. Coraz częściej zakupy online są rozliczane za pomocą cyfrowych portfeli (digital wallets).

Obrót bezgotówkowy rośnie

Zeszłoroczna prognoza firmy WorldPay, mówiąca o 50 proc. udziale w roku 2023, może się sprawdzić, bo pandemia przyśpiesza odejście od tradycyjnych form płatności. Siłą hamującą może być spodziewany spadek siły nabywczej konsumentów wskutek rosnącego bezrobocia.

Innym wzrostowym segmentem płatności jest rynek dostaw żywności, pochodna unieruchomienia punktów gastronomicznych i restauracji w większości krajów, a będzie to branża – obok turystyki – najdłużej objęta restrykcjami.

W wielu krajach gwałtownie spadł obrót gotówkowy, mimo prób sterylizacji banknotów, np. w Wielkiej Brytanii spadł o połowę. Głównie wynika to z wymuszonej izolacji społeczeństwa w domach.

Gwałtownie wzrastają płatności zbliżeniowe, które stanowiły prawie 50 proc. wartości transakcji w Europie w 2018 roku (dane Mastercard), ale w takich krajach jak Węgry, Polska, Gruzja i Czechy ich udział w punktach sprzedaży był znacznie wyższy.

W Niemczech, znanych z zamiłowania do gotówki, w okresie pandemii udział płatności zbliżeniowych wzrósł z 35 do 50 proc.

W wielu krajach podniesiono limity transakcji, które można realizować bezdotykowo. Nawet w Niemczech, znanych z zamiłowania do gotówki, jak informuje tamtejszy Związek Banków, w okresie pandemii udział płatności zbliżeniowych wzrósł z 35 do 50 proc.

Z kolei najpopularniejszą metodą rozliczania zakupów online, które odpowiadają za 14 proc. sprzedaży detalicznej (w Europie Wschodniej to 6 proc.), są karty debetowe i kredytowe – 43 proc. (w Niemczech tylko 11 proc.). Cyfrowe portfele to 21 proc., a przelewy bankowe i gotówka to 30 proc. Unijna dyrektywa PSD2 i doświadczenia życia w okresie pandemii wpłyną na ujednolicenie i digitalizację płatności na europejskim rynku.

Warto podkreślić, że infrastruktura technologiczna obsługująca płatności cyfrowe zdała egzamin, co wpływa na wzrost zaufania klientów do tej formy rozliczeń finansowych.

Więcej operatorów pozabankowych

W dłuższej perspektywie płatności cyfrowe będą rosły na wszystkich rynkach, kształtowane przez zmiany w zachowaniach konsumenckich, technologię, regulacje, stopień finansowej inkluzji oraz innowacje.

Aplikacje mobilne banków: historia sukcesu

Można też mówić o zacieraniu się granic między poszczególnymi typami operacji płatniczych – jak oblicza firma Oliver Wyman, około jednej czwartej płatności kartami debetowymi i kredytowymi ma charakter cyfrowy. Obserwuje też wzrost roli operatorów pozabankowych, a co za tym idzie nasilenie tendencji konsolidacyjnych w branży. Choć trudno oczekiwać pełnej unifikacji, bo wiele krajów ma długie tradycje i różne możliwości.

Z najbardziej skonsolidowanym rynkiem mamy do czynienia w Chinach. Portfele cyfrowe dwóch głównych operatorów Alipay i WeChat Pay odpowiadają za ponad 70 proc. transakcji eCommerce i prawie połowę w stacjonarnych punktach sprzedaży. 80 proc. konsumentów posługuje się płatnościami mobilnymi.

Chiny mają najwyższy na świecie udział handlu online w rynku detalicznym wynoszącym 36 proc., a fenomenem są superaplikacje (aplikacje w aplikacji zwane mini-programami), które łączą wiele usług – od komunikatorów, poprzez przewozy, umawianie wizyt u lekarza, dostawy jedzenia i płatności oraz transfery pieniężne. Można nimi płacić w komunikacji, sklepach i ulicznych automatach oferujących napoje czy przekąski.

Ponad 120 mln Chińczyków płaci twarzą w metrze i miejskich pociągach, w sieciach fast food itd.

W wielu miejscach funkcjonuje też płatność za pomocą skanu twarzy, którą autoryzują dwaj wspomniani gracze finansowi. W zeszłym roku w tym systemie było zarejestrowanych około 120 mln Chińczyków, którzy płacą twarzą w metrze i miejskich pociągach, w sieciach fast food i globalnej sieci Seven Eleven, a także, co paradoksalne, pobierają „na twarz” pieniądze z bankomatu.

Analiza danych o płatnościach stanowi podstawę oferowania innych produktów finansowych. Każdy klient podlega prescoringowi, na podstawie którego generowana jest oferta, a w 3 minuty po jej akceptacji przez klienta kwota kredytu jest dostępna na jego rachunku. Klienci zalegający ze spłatą zobowiązań są odcinani od funkcji płatności, stąd wskaźnik przeterminowanych pożyczek nie przekracza 1 proc. wartości portfela kredytowego.

Więcej aplikacji

Za cyfrowym trendem podążają inne kraje Azji i Pacyfiku, gdzie 58 proc. handlu internetowego i 36 proc. tradycyjnego jest rozliczane cyfrowymi portfelami. Tylko w Korei Południowej i Hongkongu ciągle przeważają karty kredytowe. Najwyższą w ostatnich latach dynamikę wzrostu płatności mobilnych – 50 proc. – odnotowały Indie.

W USA i Kanadzie królują karty kredytowe, odpowiednio 42 i 51 proc. klientów płaci nimi w sklepach oraz 40 i 60 proc. w sieci, ale ponad 50 proc. Amerykanów wciąż używa czeków.

Bankowość internetowa rozwinie się, bo… #zostańwdomu

Głównymi operatorami płatności mobilnych są gracze technologiczni, wśród których liderem jest PayPal (44 proc.), a następnie portfele cyfrowe: Apple Pay (9 proc.), kontrolowany przez PayPala Venmo, powołany do życia przez czołowe amerykańskie banki Zelle i GooglePay. Jeszcze przed wybuchem pandemii przewidywano, że w 2021 roku wartość płatności cyfrowych w USA prześcignie tradycyjne transakcje kartą.

Specyficznie wyglądał do tej pory rynek płatności w Ameryce Łacińskiej. Klienci w punktach detalicznych w 58 proc. płacą za swoje zakupy gotówką – dużo więcej niż wynosi światowa średnia (30 proc.).

Tylko 113 mln z 625 mln mieszkańców regionu ma kartę kredytową – głównie w Kolumbii, Meksyku i Brazylii. To rezultat niskiego poziomu ubankowienia społeczeństwa (niecałe 50 proc.), wysokich kosztów bankowych i braku punktów akceptacji płatności elektronicznych.

Rośnie jednak procent populacji dysponującej smartfonami – 67 proc. – a to otwiera drogę dla nowych graczy. Rozwijają się płatności w oparciu o kody QR – w połowie zeszłego roku skorzystało z nich 13 proc. użytkowników internetu.

Popularnymi aplikacjami do tego typu operacji są argentyńskie Mercado Pago i Rappipay stworzona przez kolumbijski start-up o statusie jednorożca. Do upowszechnienia bezgotówkowych płatności przyczyniają się w pełni cyfrowe banki, przede wszystkim największy na świecie, brazylijski Nubank z 15 mln użytkowników, także w Argentynie i Meksyku.

Brazylijski bank centralny zapowiedział uruchomienie w tym roku platformy PIX, która ma umożliwić cyfrowe płatności wszystkim mieszkańcom kraju w trybie 24/7. Niewątpliwie wskutek tych zmian i dotykającej również Ameryki Łacińskiej pandemii kontynent czeka szybka digitalizacja płatności.

Więcej cyfryzacji

Najsłabiej cyfrowe płatności rozwinięte są w Afryce, gdzie około połowę populacji można uznać za wykluczoną finansowo. 21 proc. mieszkańców (200 mln) używa smartfona do uiszczania płatności i realizacji transferów pieniężnych, a eCommerce stanowi jedynie 4 proc. wartości rynku detalicznego.

Największymi operatorami są kenijski Kilimall, nigeryjska Jumia i Takealot z RPA. Najpopularniejszą formą płacenia w sieci są karty kredytowe (44 proc.), ale ma je tylko 12 proc. dorosłej populacji, z której nieco więcej niż połowa ma dostęp do internetu.

Afryka: Płatności mobilne służą wykluczonym

Najlepiej sytuacja wygląda w Kenii, dzięki funkcjonującemu od 13 lat systemowi M-Pesa, który umożliwił w 2018 roku 40 mln ludzi dokonanie transakcji za ponad 38 mld dolarów. Płatności mobilne w Afryce mają się szybko rozwijać dzięki bardzo młodej populacji – 60 proc. ma mniej niż 25 lat.

Większość z nich nie spotkała się z pieniądzem w fizycznej postaci. Dodatkowymi elementami są: szybka urbanizacja i dochodzący niemal do 100 proc. dostęp do smartfonów do końca 2021 roku, jak prognozuje firma Ericsson.

McKinsey twierdzi, że sfera płatności i podmioty w niej funkcjonujące mają szansę odegrać istotną rolę w wychodzeniu świata z kryzysu związanego z COVID-19. Operatorzy finansowi mogą wesprzeć rządy i organizacje pozarządowe w dostarczaniu funduszy pomocowych poprzez zróżnicowane kanały dystrybucji, a także uprościć korzystanie z oferty w kanałach cyfrowych.

Mobilne portfele mogą zostać wyposażone w usługi potwierdzania tożsamości, monitoringu transakcji, łatwy dostęp do aplikacji z zakresu ochrony zdrowia oraz ułatwiających dokonywanie zakupów (różnego rodzaju alerty) i cyfrowe płatności, jeśli jeszcze ich nie mają.

Kryzys wymusi zwiększenie efektywności usług płatniczych poprzez większą automatyzację.

Banki i operatorzy sieci bankomatów mogliby rozszerzyć ich funkcjonalności o możliwość otwierania rachunków, dokonywania przelewów, weryfikacji tożsamości, co dałoby dostęp do wielu dokumentów, także administracji publicznej. W dłuższym okresie kryzys wymusi zwiększenie efektywności usług płatniczych poprzez większą automatyzację, oparcie ich o infrastrukturę chmury obliczeniowej, rozwój rozwiązań Payment as a Service (procesowanie płatności przez operatorów zewnętrznych i tworzenie przez banki centrów usług wspólnych zajmujących się płatnościami).

Docelowym systemem dla klienta detalicznego staną się płatności niewidzialne, jak to się dzieje w przypadku Ubera czy sklepów AmazonGo. W przypadku tych ostatnich obciążenie rachunku następuje samoistnie, po opuszczeniu przez klienta sklepu. Do tego jednak potrzebna jest powszechna i bezpieczna cyfrowa tożsamość, niekoniecznie w postaci skanu twarzy, na którą świat poza Azją nie jest na razie gotowy.