Od lipca 2009 r. gospodarka USA znajduje się w fazie ekspansji. Aktualne prognozy zakładają jej kontynuację w najbliższych latach. Niepewność co do sytuacji w przemyśle, a także niskie inwestycje prywatne każe postawić pytanie czy nie ma ryzyka wejścia w fazę recesji. Wiele zdaje się wskazywać, że gospodarka amerykańska może znajdować się blisko punktu zwrotnego koniunktury.

Infografika Zbigniew Makowski

Oprócz wyraźnego pogorszenia koniunktury w przemyśle i powolnego wzrostu inwestycji prywatnych czynnikami, których łączne oddziaływanie może prowadzić do kolejnej recesji są także: negatywny wpływ zmiany zapasów na wzrost gospodarczy, ryzyko przeceny aktywów gospodarstw domowych i przedsiębiorstw w wyniku spadku cen akcji oraz obawy, że Fed podniesie stopy procentowe mimo słabnącej koniunktury i pogarszającej się sytuacji w gospodarce globalnej. Czynniki te zwiększają prawdopodobieństwo wystąpienia recesji w Stanach Zjednoczonych.

Jakie czynniki mogą prowadzić do wystąpienia recesji

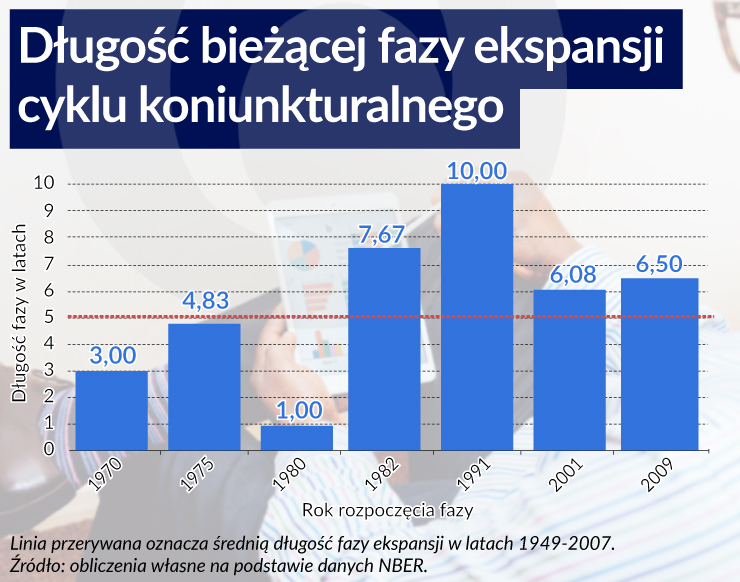

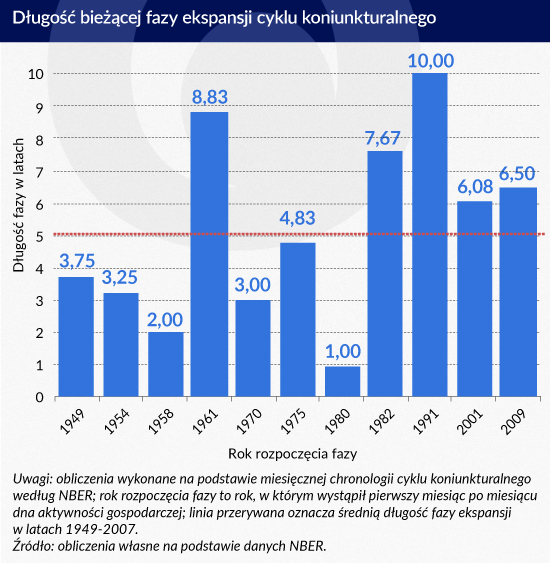

Zgodnie z chronologią powojennych cykli koniunkturalnych w Stanach Zjednoczonych według National Bureau of Economic Research (NBER), szczyt aktywności gospodarczej poprzedzający ostatnią recesję miał miejsce w grudniu (IV kw.) 2007 r. W styczniu (I kw.) 2008 r. gospodarka amerykańska weszła w recesję, która zakończyła się wraz z osiągnięciem dna aktywności gospodarczej w czerwcu (II kw.) 2009 r.

Tym samym, w lipcu (III kw.) 2009 r. rozpoczęła się trwająca do dzisiaj faza ekspansji, która do grudnia (IV kw.) 2015 r. włącznie osiągnęła długość 78 miesięcy (6 i pół roku), kształtując się tym samym prawie półtora roku powyżej średniej długości dziesięciu poprzednich powojennych faz ożywienia gospodarczego w latach 1949-2007. Widoczne to jest na poniższym wykresie:

Infografika Zbigniew Makowski

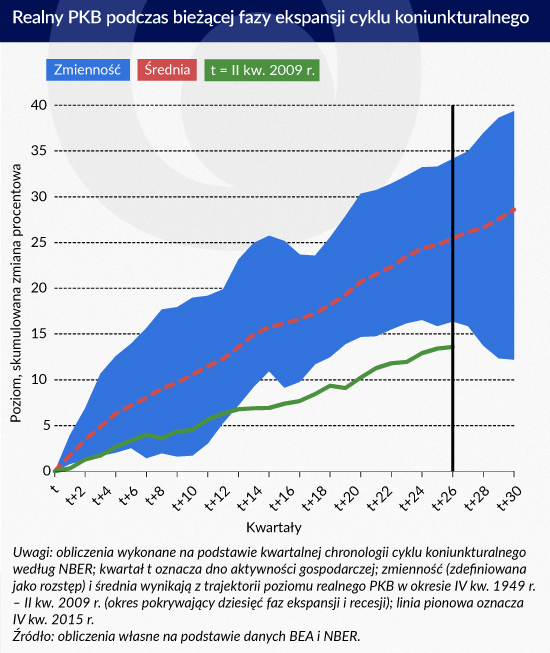

Pomimo stosunkowo długiego czasu trwania bieżącej fazy ekspansji, poziom PKB po ostatniej recesji wzrastał zdecydowanie wolniej niż w przeszłości. Analogiczne wnioski można wyciągnąć na podstawie analizy kształtowania się poziomu zatrudnienia i wielu innych zmiennych makroekonomicznych opisujących gospodarkę Stanów Zjednoczonych. Widać to na poniższym wykresie:

Infografika Zbigniew Makowski

Jedną z najważniejszych przyczyn słabości bieżącego ożywienia jest powolny wzrost udziału inwestycji mieszkaniowych w PKB po ostatniej recesji. Dodać tu można, że po ostatniej recesji stopa inwestycji mieszkaniowych wynosiła 2,5 proc. w 2010 r. wobec 6,5 proc. w 2005 r. przed pęknięciem bańki na amerykańskim rynku domów. W 2015 r. stopa inwestycji mieszkaniowych była nadal niska i wynosiła 3,4 proc..

Relatywnie długi czas trwania aktualnej fazy ożywienia nie determinuje momentu wystąpienia kolejnej recesji (por. Rudebusch, 2016), niemniej jednak, analizując ostatnie wydarzenia w gospodarce amerykańskiej można przypuszczać, że zbliża się punkt zwrotny koniunktury. Ryzyko odchylenia dotychczasowej ścieżki wzrostu gospodarczego w dół kształtuje się obecnie na podwyższonym poziomie, a tym samym nie można wykluczyć możliwości wystąpienia recesji.

Wydaje się, że głównymi czynnikami, których łączne oddziaływanie może prowadzić do kolejnej recesji są: wyraźne pogorszenie koniunktury w przemyśle, powolny wzrost inwestycji prywatnych, negatywny wpływ zmiany zapasów na wzrost gospodarczy, ryzyko przeceny aktywów gospodarstw domowych i przedsiębiorstw w wyniku spadku cen akcji oraz obawy, że FED podniesie stopy procentowe mimo słabnącej koniunktury i pogarszającej się sytuacji w gospodarce globalnej.

Poniżej przedstawiam charakterystykę poszczególnych czynników ryzyka. W analizie wykorzystuję dane ekonomiczne opublikowane do 19 lutego 2016 r. włącznie.

Koniunktura w przemyśle

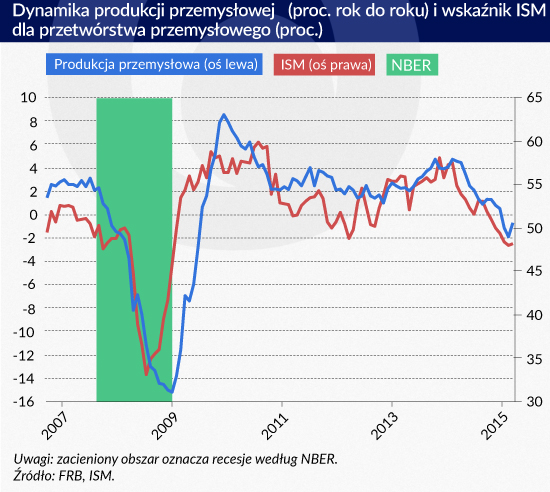

W 2015 r. aprecjacja dolara, załamanie cen na rynku ropy naftowej oraz osłabienie tempa wzrostu nowych zamówień, doprowadziły do wyraźnego pogorszenia koniunktury w amerykańskim przemyśle. Zgodnie ze wskazaniami Institute for Supply Management (ISM) przetwórstwo przemysłowe od października 2015 r. znajduje się w fazie spadku aktywności, co widać na poniższym wykresie:

Infografika Zbigniew Makowski

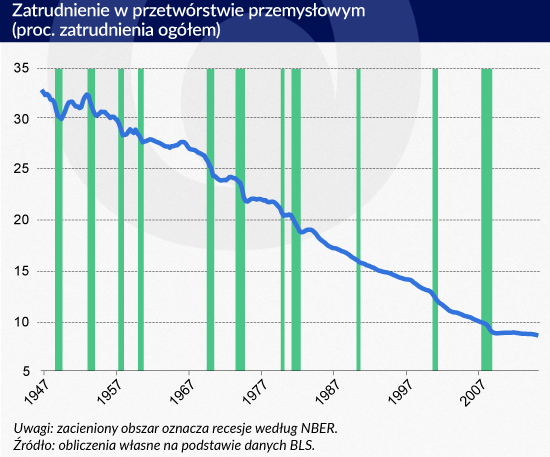

Pogorszenie koniunktury w przemyśle nie musi oznaczać początku recesji w innych sektorach gospodarki. W latach 2010-2015 przetwórstwo przemysłowe kreowało średnio 8,8 proc. łącznej liczby miejsc pracy:

Infografika Zbigniew Makowski

Pogorszenie to stanowi jednak czynnik hamujący tempo wzrostu gospodarczego i zwiększający ryzyko osłabienia nastrojów przedsiębiorców i konsumentów w najbliższym czasie. Wyraźne pogorszenie oczekiwań podmiotów gospodarczych co do trwałości aktualnej fazy ożywienia prowadziłoby do osłabienia wzrostu konsumpcji i inwestycji.

Inwestycje prywatne

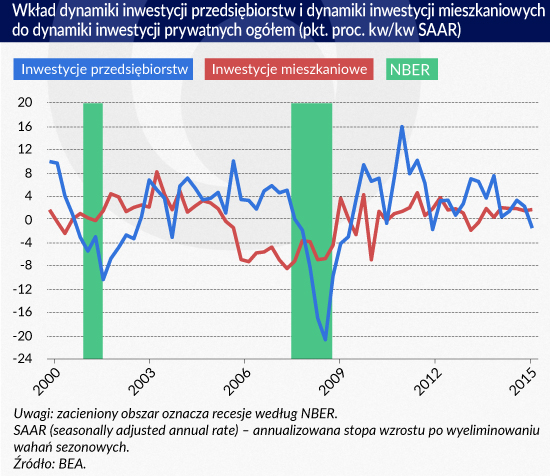

Inwestycje jako najbardziej zmienna składowa PKB są głównym czynnikiem kształtującym cykl koniunkturalny. O ile przed ostatnią recesją spadek wkładu inwestycji mieszkaniowych do inwestycji prywatnych ogółem był czynnikiem sygnalizującym pogarszanie się perspektyw wzrostu gospodarczego, o tyle w bieżącym cyklu nie ma takich sygnałów. Wydaje się mało prawdopodobne, aby źródła kolejnej recesji w Stanach Zjednoczonych leżały na rynku nieruchomości, tak jak to było przed 2008 r. W szczególności, wzrosty cen domów w bieżącej fazie ekspansji poprawiły kondycję bilansów gospodarstw domowych, nie prowadząc równocześnie do ponownego narastania bańki na rynku nieruchomości (por. Glick et al., 2015).

Infografika Zbigniew Makowski

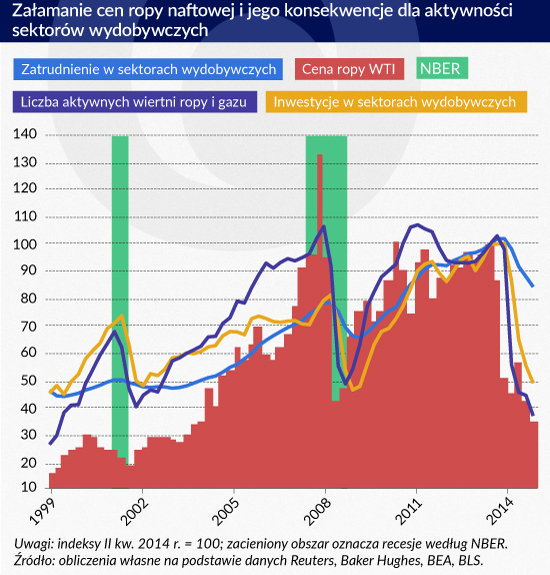

Jednocześnie, niskie ceny ropy naftowej hamowały w 2015 r. wzrost inwestycji przedsiębiorstw, poprzez negatywne oddziaływanie na aktywność sektorów wydobywczych i związanych z nimi gałęzi gospodarki (Wykres 6).

Infografika Zbigniew Makowski

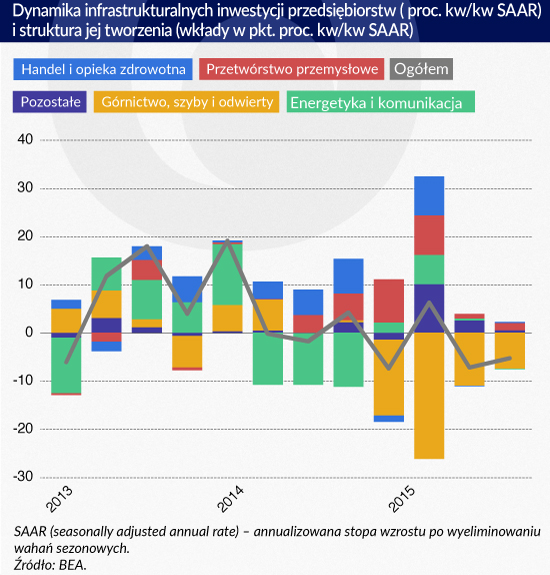

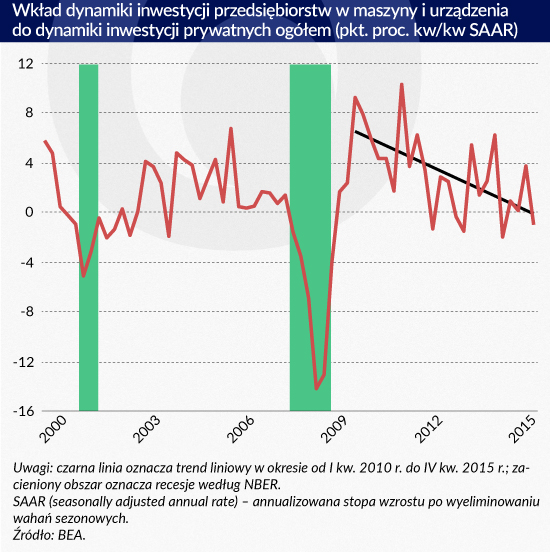

Spadek aktywności wydobywczej w 2015 r. w szczególności przyczynił się do wyraźnego obniżenia infrastrukturalnych inwestycji przedsiębiorstw (Wykres 7). W najbliższym czasie inwestycje te pozostaną najprawdopodobniej na obniżonym poziomie z uwagi na pogarszającą się koniunkturę w przemyśle. W szczególności, obniżony poziom wykorzystania mocy produkcyjnych w sektorach wydobywczych będzie najprawdopodobniej nadal hamował ich wzrost.

Tym samym, utrzymywanie się niskich cen ropy naftowej będzie najprawdopodobniej nadal oddziaływało negatywnie na inwestycje prywatne przez kanał inwestycji przedsiębiorstw. Najgorszym scenariuszem dla inwestycji ogółem byłoby wyraźne wyhamowanie inwestycji przedsiębiorstw w maszyny i urządzenia, a więc kategorii, która stanowiła główną przyczynę załamania inwestycji prywatnych podczas recesji 2008-2009. W ostatnich latach wkład tej kategorii do wzrostu inwestycji ogółem obniżał się. Powyższe uwarunkowania osłabiają perspektywy wzrostu inwestycji prywatnych w krótkim okresie.

Infografika Zbigniew Makowski

Infografika Zbigniew Makowski

Zapasy

Perspektywy wpływu zmiany zapasów na wzrost gospodarczy w 2016 r. są niekorzystne. Sektor energetyczny, jak również branża motoryzacyjna, przyczyniły się w głównej mierze do najwyższej w powojennej historii gospodarczej Stanów Zjednoczonych akumulacji zapasów w I połowie 2015 r. (przyrost zapasów o 226,3 mld dolarów wobec średniej z lat 1947-2014 na poziomie 51,5 mld dol. w cenach stałych 2009 r.).

Jednocześnie, w 2015 r. utrzymywał się podwyższony poziom wskaźnika określającego relację poziomu zapasów do poziomu sprzedaży (I/S ratio) w sektorze biznesowym (W 2015 r. wskaźnik IS ratio wynosił średnio 1,37 wobec 1,36 podczas ostatniej recesji), co wskazuje, że akumulacja zapasów była zdecydowanie silniejsza niż możliwości sprzedaży. Czynniki te zwiększają ryzyko osłabienia aktywności gospodarczej w krótkim okresie, ponieważ na szczycie aktywności gospodarczej przedsiębiorstwa wyhamowują produkcję i rozpoczynają redukcję zapasów.

De facto proces ten rozpoczął się w II połowie 2015 r., na co wskazują zarówno dane ankietowe ISM, jak i dane z amerykańskich rachunków narodowych, zgodnie z którymi wzrost realnego PKB w III i IV kw. 2015 r. został stosunkowo silnie obniżony przez ujemny wkład zmiany zapasów (w okresie III-IV kw. 2015 r. średnio o 0,6 pkt. proc. w ujęciu kw/kw SAAR).

Wycena aktywów gospodarstw domowych i przedsiębiorstw

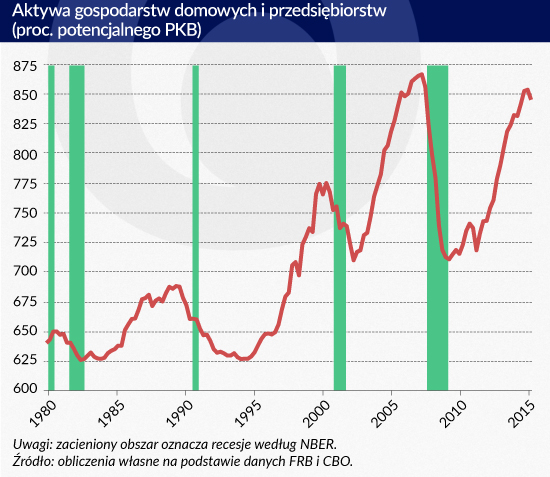

W 2015 r. wartość aktywów amerykańskich gospodarstw domowych i przedsiębiorstw (niefinansowego sektora korporacyjnego i niekorporacyjnego) w relacji do potencjalnego PKB osiągnęła poziom zbliżony do obserwowanego przed ostatnią recesją (Wykres 9).

Infografika Zbigniew Makowski

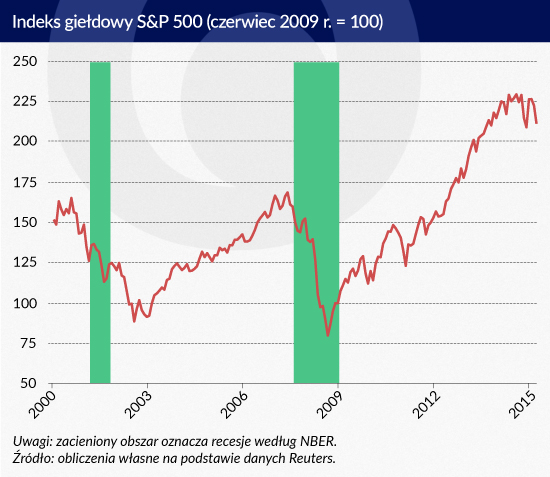

Można wskazać (Kitchen, 2015), że wzrost wartości majątku konsumentów i firm w bieżącym ożywieniu był m.in. wynikiem silnego wzrostu cen akcji w ostatnich latach. Kitchen dokumentuje również, że relacja wartości aktywów do potencjalnego PKB jest wskaźnikiem wyprzedzającym cykl koniunkturalny. Od początku 2016 r. amerykańskie giełdy papierów wartościowych dostarczają kolejnych sygnałów świadczących o wyhamowaniu trendu wzrostowego z ostatnich lat, co odzwierciedla wzrost premii za ryzyko w warunkach nasilających się obaw o trwałość ożywienia na świecie i tym samym w Stanach Zjednoczonych.

Infografika Zbigniew Makowski

Potwierdza to również trwający od początku 2016 r. spadek długoterminowych rentowności amerykańskich obligacji skarbowych. Utrzymywanie się podwyższonej niepewności na rynkach finansowych zwiększa ryzyko spadku cen akcji, a tym samym obniżenia wartości majątku konsumentów i firm w wyniku przeceny ich aktywów, co w efekcie może prowadzić do ograniczenia wydatków konsumpcyjnych gospodarstw domowych (efekt majątkowy) i inwestycji przedsiębiorstw.

Polityka pieniężna

Pod koniec 2015 r. Fed zakończył siedmioletni okres „polityki zerowych stóp procentowych”. 16 grudnia 2015 r. przedział wahań dla stopy procentowej funduszy federalnych został podwyższony o ćwierć pkt. proc. do 0,25-0,50 proc. w skali rocznej wobec dotychczasowego przedziału 0,00-0,25 proc., który został ustalony 16 grudnia 2008 r.

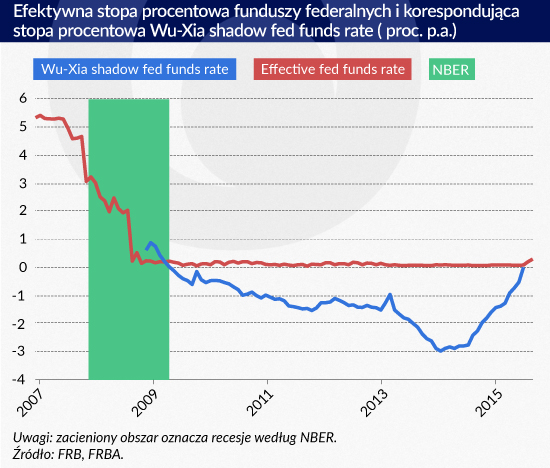

Należy jednak zauważyć, że zacieśnianie monetarne rozpoczęło się dużo wcześniej, de facto po zakończeniu przez Fed polityki pieniężnej typu quantitative easing (QE) pod koniec 2014 r. Wskazują na to szacunki stopy shadow fed funds rate, która odzwierciedla hipotetyczny poziom krótkoterminowej stopy procentowej w warunkach polityki QE (por. Wu, Xia, 2015).

Infografika Zbigniew Makowski

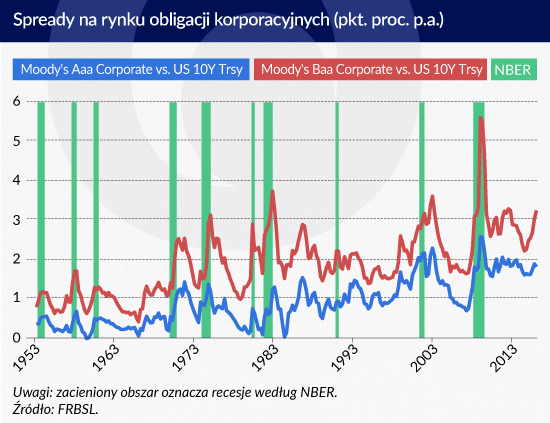

Tym samym, dotychczasowa skala wpływu kanału stopy procentowej na gospodarkę była najprawdopodobniej wyższa niż jednorazowa podwyżka z grudnia 2015 r. Potwierdza to również podwyższony poziom spreadów na rynku obligacji korporacyjnych (Wykres 12) oraz zacieśnianie warunków kredytowych przez amerykańskie banki dla sektora średnich i dużych przedsiębiorstw (zob. ankieta Fed – The January 2016 Senior Loan Officer Opinion Survey on Bank Lending Practices).

Infografika Zbigniew Makowski

Biorąc pod uwagę powyższe uwarunkowania, jak również przytoczone wcześniej ryzyka dla wzrostu gospodarczego, obecne zacieśnianie polityki pieniężnej Fed, pomimo, że będzie najprawdopodobniej stopniowe i powolne, odbywa się w warunkach podwyższonej niepewności. Niepewność ta zwiększa ryzyko osłabienia aktywności gospodarczej w wyniku zbyt silnego wzrostu krótkoterminowych stóp procentowych.

Popyt zewnętrzny

Powolny wzrost światowego handlu, jak również dotychczasowa aprecjacja dolara, oznaczają negatywne oddziaływanie popytu zewnętrznego na wzrost gospodarczy w Stanach Zjednoczonych. W 2015 r. ujemny wkład eksportu netto obniżył średnioroczne tempo wzrostu realnego PKB o 0,7 pkt. proc.

W horyzoncie kolejnych lat perspektywy wyraźnego ożywienia w światowym handlu są nadal słabe, zwłaszcza w obliczu pogarszających się perspektyw wzrostu gospodarczego w Chinach i innych gospodarkach wschodzących. Tym samym, można oczekiwać, że w krótkim okresie aktywność gospodarcza w Stanach Zjednoczonych będzie nadal osłabiana przez szoki zewnętrzne, co stanowi kolejny negatywny element nakładający się na poprzednie czynniki ryzyka dla wzrostu gospodarczego.

Ocena ilościowa prawdopodobieństwa recesji

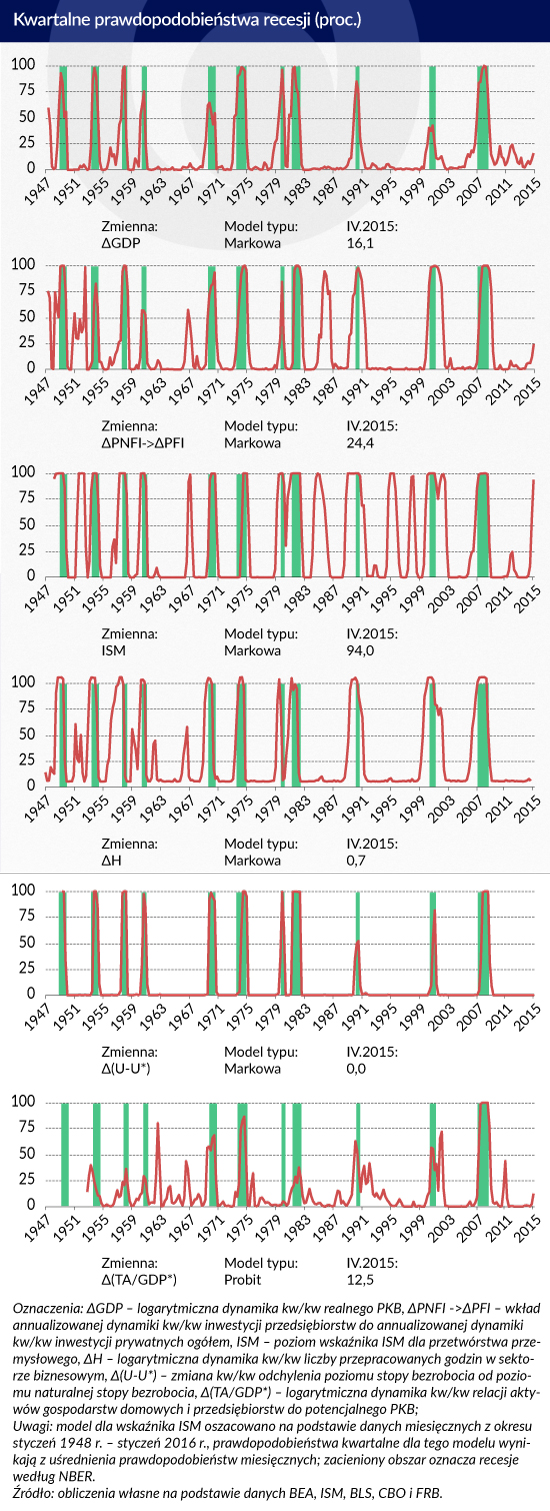

W ostatnim etapie analizy oszacowałem ewolucję prawdopodobieństwa recesji w latach 1947-2015. W tym celu wykorzystałem modele przełącznikowe typu Markowa dla: dynamiki realnego PKB, wkładu dynamiki inwestycji przedsiębiorstw do dynamiki inwestycji prywatnych ogółem, wskaźnika ISM dla przetwórstwa przemysłowego, dynamiki liczby przepracowanych godzin w sektorze biznesowym oraz zmiany odchylenia poziomu stopy bezrobocia od poziomu naturalnej stopy bezrobocia. W analizie wykorzystany został szereg czasowy naturalnej stopy bezrobocia według obliczeń CBO, (zob. The Budget and Economic Outlook: 2016 to 2026, Congressional Budget Office, January 2016).

W modelach tych dany agregat makroekonomiczny był traktowany każdorazowo jako zmienna endogeniczna, a egzogeniczną zmienną przełącznikową w ramach dwóch reżimów (wzrostowego i spadkowego) była każdorazowo stała. Dodać tu trzeba, że W modelach typu Markowa w żaden sposób nie uwzględnia się informacji o chronologii cyklu koniunkturalnego według NBER.

Dodatkowo, oszacowano model binarny typu probit dla dynamiki relacji aktywów gospodarstw domowych i przedsiębiorstw do potencjalnego PKB. W analizie wykorzystano szereg czasowy potencjalnego PKB według obliczeń CBO, zob. The Budget and Economic Outlook: 2016 to 2026, Congressional Budget Office, January 2016. Z uwagi na brak danych o wartości aktywów gospodarstw domowych i przedsiębiorstw w IV kw. 2015 r. posłużono się regresją pomocniczą logarytmicznej dynamiki kw/kw relacji tych aktywów do potencjalnego PKB względem logarytmicznej dynamiki kw/kw indeksu giełdowego S&P 500 w okresie I kw. 1990 r. – III kw. 2015 r. (korelacja 0,774).

Umożliwiło to określenie przewidywanej wartości relacji aktywów do potencjalnego PKB w IV kw. 2015 r. na podstawie ceny zamknięcia indeksu S&P 500 na koniec 2015 r. (por. Kitchen, 2015). W modelu tym zmienną endogeniczną była zmienna zero-jedynkowa oznaczająca ekspansje i recesje według chronologii NBER, z kolei zmiennymi egzogenicznymi dynamika relacji aktywów do potencjalnego PKB oraz jej opóźnione wartości (do dwóch kwartałów włącznie).

Infografika Zbigniew Makowski

Finalny wykres przedstawia oszacowane kwartalne prawdopodobieństwa recesji w latach 1947-2015. Uzyskane modele stosunkowo dobrze odwzorowują punkty zwrotne cyklu koniunkturalnego, niemniej jednak występują okresy wzrostu prawdopodobieństwa, które dawały fałszywy sygnał o zbliżającej się recesji. Dotyczy to przede wszystkim modelu dla wskaźnika ISM, co de facto potwierdza, że spadek aktywności w przetwórstwie przemysłowym nie musi oznaczać początku recesji, która dotyka wielu sektorów gospodarki.

Uzyskane wyniki wskazują, że w 2015 r. wyraźnie wzrosło prawdopodobieństwo recesji implikowane przez wskaźnik ISM. Wzrosło również prawdopodobieństwo recesji według modelu uwzględniającego inwestycje przedsiębiorstw, co tym samym wskazuje, że wyhamowanie tych inwestycji w 2015 r. było stosunkowo silne w relacji do zmienności historycznej.

Dodatkowo, model typu probit Kitchena wskazuje na wzrost prawdopodobieństwa recesji pod koniec 2015 r., podobnie jak model typu Markowa dla dynamiki realnego PKB. Jednocześnie, w 2015 r. zmienne opisujące rynek pracy nie dostarczały sygnałów o wzroście prawdopodobieństwa recesji. Należy tu jednak zaznaczyć, że w powojennej historii gospodarczej Stanów Zjednoczonych występowały również recesje, podczas których rynek pracy przechodził dostosowanie z opóźnieniem w stosunku do innych obszarów gospodarki. Średnie prawdopodobieństwo recesji uzyskane na podstawie sześciu oszacowanych modeli wynosiło 24,6 proc. w IV kw. 2015 r. i było najwyższe w latach 2010-2015.

Podsumowując, w 2015 r. gospodarka amerykańska została dotknięta szokiem, który wyraźnie pogorszył koniunkturę w przemyśle oraz wyhamował wzrost inwestycji przedsiębiorstw. Pytanie o to, czy szok ten przerodzi się w zaburzenie dotykające pozostałe sektory gospodarki jest nadal otwarte. Niemniej jednak, biorąc pod uwagę identyfikowalne obecnie czynniki ryzyka dla wzrostu gospodarczego, jak również wysoką zmienność na rynkach finansowych w ostatnich miesiącach, można dojść do wniosku, że ryzyko wystąpienia recesji w Stanach Zjednoczonych kształtuje się na podwyższonym poziomie.

Autor jest doradcą ekonomicznym w Instytucie Ekonomicznym NBP.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.