Jesteśmy w połowie tak bogaci jak mieszkańcy całej strefy euro, przywiązujemy dużą wagę do własności nieruchomości, a przedsiębiorcy mają lepiej niż etatowcy – te powszechne przekonania potwierdziło pierwsze badanie zasobności polskich gospodarstw domowych. Są jednak dwa duże zaskoczenia.

CC BY-NC-ND magro_kr

257 tysięcy złotych – tyle wyniósł liczony medianą majątek netto gospodarstwa domowego w Polsce w 2014 roku. To różnica między aktywami (nieruchomości, pojazdy, majątek z prowadzenia firmy), a kapitałem obcym (kredyty i pożyczki). O wyniku zadecydowała głównie wartość miejsca zamieszkania – przeciętnie 282 tysiące złotych oraz majątek związany z prowadzeniem działalności gospodarczej.

Są trzy metody aby być bogatszym niż przeciętna – mieszkanie na wsi, zdobycie wyższego wykształcenia, albo założenie firmy. Pierwszym zaskoczeniem raportu jest fakt, że gospodarstwo domowe na wsi wyceniane jest na 366 tys. złotych, a w mieście na 207 tys. złotych. Różnica bierze się stąd, że na wsi częściej niż w mieście posiada się na własność główne miejsca zamieszkania oraz częściej prowadzi działalność gospodarczą.

Drugim sposobem na bycie majętnym jest nauka. W domach, w których głowa rodziny miała wyższe wykształcenie majątek netto był ponad dwukrotnie wyższy niż w domach, w których osoba referencyjna dla badania miała wykształcenie najwyżej podstawowe (343 tys. złotych vs. 151 tys. złotych).

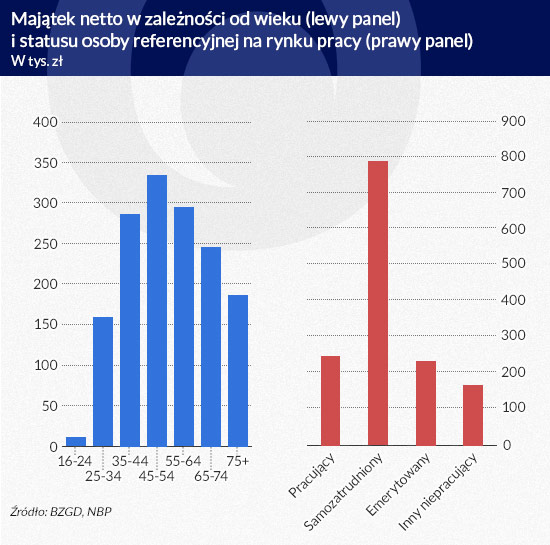

Najsilniej majętność różnicuje jednak status na rynku pracy. Gospodarstwa domowe emerytów i niepracujących wyceniono na 201 tys. złotych, osób pracujących na 238 tys. złotych, a samozatrudnionych aż na 783 tysiące złotych. To niebagatelna wartość nie tylko w Polsce, ale i na tle strefy euro. „Z tych badań wynika, że lepiej mieć najgorszy biznes niż najlepszą posadę” – mówił obrazowo Dobiesław Tymoczko wicedyrektor Departamentu Stabilności Finansowej NBP.

Infografika: Darek Gąszczyk

Sumarycznie z przeciętnym majątkiem 61,7 tys. euro Polacy osiągają 56 proc. majątku netto przeciętnego gospodarstwa domowego w strefie euro (109,2 tys. euro). Niemniej w odniesieniu do pojedynczych krajów różnice potrafią być zaskakujące. Okazuje się bowiem, że polskie domy są bogatsze niż te w Niemczech, czy w Austrii.

Różnica ta wynika z tego, że aż 76,4 proc. Polaków jest posiadaczami nieruchomości, gdy przeciętna w strefie euro to 60 proc., a we wspominanych dwóch krajach nawet poniżej 50 proc. Ekonomiści NBP zwracają uwagę, że poza rozwiniętym rynkiem najmu w Austrii i Niemczech zupełnie inny jest poziom świadczeń społecznych. Gromadzenie prywatnego majątku może zatem nie być tak konieczne jak w Polsce.

Zamożność Polaków ma zatem nieco „papierowy” charakter. Opiera się głównie na posiadaniu nieruchomości, których wartość ankietowani oceniali dość subiektywnie. W kategorii aktywa finansowe przegrywamy już na całej linii. W przeciętnym polskim domu znajdzie się zaledwie 2,1 tys. euro, gdy przeciętnie w unii walutowej to aż 11,4 tys. euro. Oszczędności trzymamy głównie w bankach, stronimy od giełdy i funduszy inwestycyjnych.

„Majątek polskich gospodarstw domowych składa się w decydującym stopniu, dużo bardziej niż w strefie euro, z aktywów rzeczowych (95,5 proc. łącznych aktywów), a przede wszystkim nieruchomości (66,5 proc.), przy niewielkim udziale aktywów finansowych (4,5 proc.). Taka kompozycja aktywów jest charakterystyczna dla krajów stosunkowo mniej rozwiniętych (np. Słowacja, Portugalia), które charakteryzują się raczej skromnym poziomem dochodów i umiarkowanym stopniem rozwoju systemu finansowego” – czytamy w raporcie.

Drugą stroną tego medalu jest jednak niskie zadłużenie. W Polsce przeciętne gospodarstwo domowe jest zadłużone w wysokości 2,4 tys. euro (nieco ponad 3 proc. w relacji do majątku brutto), podczas gdy w strefie euro przeciętne zadłużenie to 21,5 tys. euro, co stanowi około 15 proc. majątku.

Kredyty konsumpcyjne w Polsce wzięło ponad 29 proc. rodzin, ale ich wartość jest mała – przeciętnie 5 tysięcy złotych. Średnią zawyżają kredyty hipoteczne, które dotyczą co prawda tylko 12 proc. badanych gospodarstw, ale ich przeciętna wartość to 104 tysiące złotych. Kredyty walutowe zaciągnęło tylko 2 proc. polskich rodzin i to tych dobrze sytuowanych, nie wydają się więc problemem systemowym.

Problemem nie są także duże nierówności. Zarówno dochodowe jak i majątkowe (te drugie zbadane po raz pierwszy) są niższe niż w krajach strefy euro. Mierzący je współczynnik Giniego dla majątku netto w Polsce wynosi 58 proc. podczas gdy przeciętna w strefie euro to 68 proc. Podobne do Polski rozpiętości majątkowe obserwuje się w takich krajach jak Grecja (56 proc.), Słowenia (53 proc.) czy też Słowacja (45 proc.). Najsilniejsze nierówności występują w Niemczech i Austrii (76 proc.), a także na Cyprze (70 proc).

Takie porównania można czynić dlatego, że badania zasobności gospodarstw domowych zrealizowano zgodnie z metodologią stosowaną w krajach strefy euro. W Polsce badanie przeprowadzone w 2014 roku przez Narodowy Bank Polski we współpracy z Głównym Urzędem Statystycznym miało charakter pilotażowy. Próba 7 tys. gospodarstw domowych, z których połowa wypełniła ankiety w sposób zadowalający, pozwala na określenie go jako reprezentatywne dla całego kraju. Kolejne badanie zamożności może zostać przeprowadzone za dwa lata.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.