Programy luzowania ilościowego miały znaczne i trwałe skutki dla kursu USD/EUR, głównie za pośrednictwem zmian w zakresie ryzyka kursowego i krótkoterminowych stóp procentowych, a także z uwagi na zmiany oczekiwań co do przyszłej polityki pieniężnej.

Od czasu wybuchu światowego kryzysu finansowego w 2008 roku banki centralne na całym świecie stosują całą gamę narzędzi luzowania ilościowego (quantitative easing – QE) mających poszerzyć ich instrumentarium polityki pieniężnej. W efekcie tego nastąpił ogromny rozrost bilansów tych banków. W obliczu kryzysu wywołanego pandemią COVID-19 na nowo ożyła teza, że luzowanie ilościowe stało się kluczowym narzędziem polityki pieniężnej.

Dla złagodzenia skutków gospodarczych pandemii, 18 marca 2020 roku Europejski Bank Centralny (EBC) uruchomił program awaryjnego skupu obligacji (Pandemic Emergency Purchase Programme – PEPP) o łącznej wartości 750 miliardów euro, obejmujący publiczne i prywatne papiery wartościowe. Podobnie, w dniu 23 marca 2020, Rezerwa Federalna Stanów Zjednoczonych ogłosiła, że będzie skupować nieograniczone ilości amerykańskich obligacji skarbowych i papierów wartościowych zabezpieczonych wierzytelnościami hipotecznymi. Wiele innych banków centralnych zarówno w gospodarkach rozwiniętych, jak i na rynkach wschodzących, podjęło podobne działania w obszarze luzowania ilościowego.

Powstało wiele prac badawczych, których autorzy starali się zbadać skutki luzowania ilościowego, w tym jego wpływ na kursy walutowe. Co więcej, kwestia kursu walutowego znalazła się w centrum uwagi zarówno w akademickich, jak i politycznych debatach na temat skuteczności, kanałów transmisji oraz skutków ubocznych luzowania ilościowego (np. Rajan 2013, Bernanke 2015, Powell 2018). Wprawdzie polityka EBC nie ma na celu kształtowania kursu walutowego, jednak kanał kursu walutowego jest ważną częścią mechanizmu transmisji polityki pieniężnej. Stąd też kwestia kursu walutowego odgrywa ważną rolę w osiąganiu rzeczywistego celu EBC, jakim jest stabilność cen w perspektywie średnioterminowej. W związku z tym lepsze zrozumienie wpływu luzowania ilościowego na kursy walutowe ma kluczowe znaczenie dla polityki pieniężnej.

W naszym niedawnym badaniu (Dedola i in. 2020) sugerujemy, że polityka luzowania ilościowego realizowana przez EBC czy Rezerwę Federalną ma znaczny i trwały wpływ na kurs wymiany USD/EUR. Wpływ luzowania ilościowego na kurs walutowy realizuje się głównie poprzez zmianę ryzyka kursowego (czyli „premii za ryzyko” danej waluty). W mniejszym stopniu dzieje się to też przez zmianę ograniczeń dla arbitrażu na rynkach walutowych, jak i poprzez kanał sygnalizacyjny, czyli innymi słowy poprzez zmianę oczekiwań co do przyszłego kursu polityki pieniężnej.

Wpływ luzowania ilościowego na kurs USD/EUR oraz jego kanałów transmisyjnych

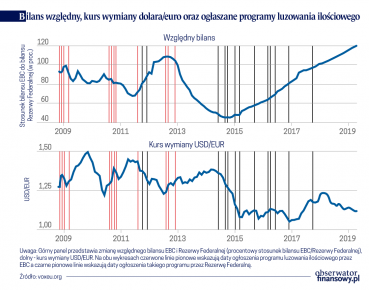

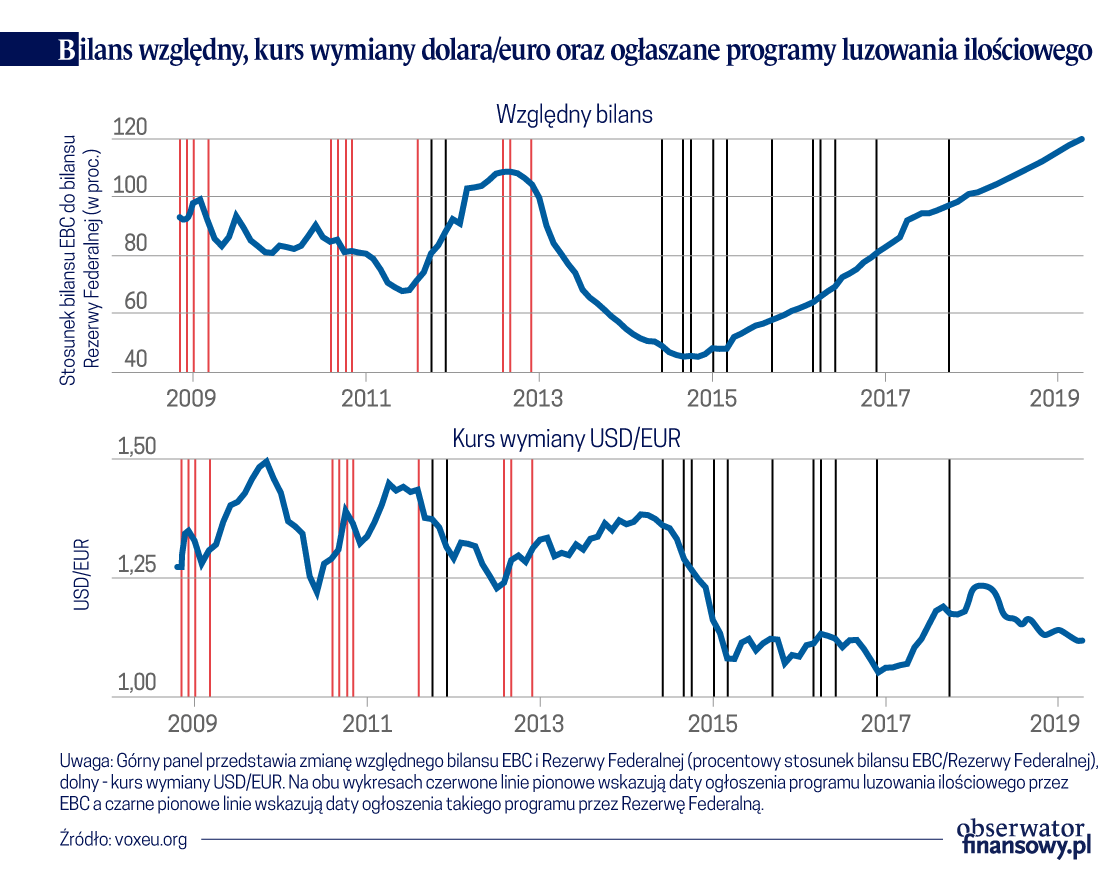

Aby zrozumieć, dlaczego przyjmuje się, że luzowanie ilościowe może mieć potencjalnie silny wpływ na kurs walutowy, wystarczy popatrzeć, jak blisko kurs dolara amerykańskiego do euro skorelowany jest ze względną wielkością bilansów EBC i Rezerwy Federalnej (rysunek 1, gdzie spadek kursu wymiany na dolnym panelu oznacza osłabienie euro).

Przyjmuje się w szczególności, że kiedy po ogłoszeniu luzowania ilościowego przez jeden bank centralny jego bilans rośnie w stosunku do bilansu innego banku centralnego, zwykle następuje po tym deprecjacja powiązanej waluty. Oczywiście korelacje te nie mówią nam nic o przyczynowości i nie możemy na nich polegać w zakresie mierzenia skuteczności lub kanałów transmisji luzowania ilościowego albo do kalibracji modeli strukturalnych w tym celu.

Aby przezwyciężyć te ograniczenia dokonujemy oszacowania wpływu luzowania ilościowego na kurs walutowy. Skupiamy się na tych horyzontach czasowych, którymi posługują się decydenci odpowiedzialni za politykę pieniężną oraz na których bazują modele strukturalne, a także eksplorujemy kanały transmisyjne, poprzez które ten wpływ realizuje się na przestrzeni czasu.

Zgodnie z teorią monetarną, która przedstawia kurs walutowy jako cenę względną, rozważamy sumę bilansową EBC w relacji do bilansu Rezerwy Federalnej. Uzyskujemy równanie regresji w oparciu o standardowe teoretyczne modele wyceny aktywów, zgodnie z którymi dzisiejszy kurs wymiany jest kształtowany przez bieżące i oczekiwane czynniki fundamentalne. Aby oddzielić efekty przyczynowe od prostych korelacji, wykorzystujemy zapowiedzi wdrożenia programów luzowania ilościowego do zinstrumentalizowania przyszłych zmian we względnym bilansie banku centralnego – jest to zastępczy wskaźnik wstrząsów związanych z luzowaniem ilościowym. Następnie szacujemy obserwowany w czasie wpływ tych egzogenicznych zmian we względnym bilansie na kurs wymiany dolara/euro – oraz inne stosowne ceny aktywów – przy pomocy metod statystycznych znanych jako „projekcje lokalne z instrumentami zewnętrznymi” (Jorda i in. 2015, Ramey i Zubairy 2018).

Takie metody szczególnie dobrze nadają się do mierzenia dynamicznego wpływu luzowania ilościowego na kursy wymiany w horyzontach krótkoterminowych i średnioterminowych. Szczególnie atrakcyjną cechą takiego podejścia jest to, że daje ona szacunki elastyczności odzwierciedlającej zmianę kursu walutowego implikowaną przez program luzowania ilościowego zmieniający względny bilans banku centralnego o daną wielkość. Ta elastyczność może zostać wykorzystana do pomiaru wpływu luzowania ilościowego zrealizowanego od wybuchu pandemii COVID-19.

Nasze ustalenia sugerują, że programy luzowania ilościowego miały znaczny i trwały wpływ na kurs walutowy. Badanie opierało się na próbce obserwacji dla okresu od globalnego kryzysu z 2008 roku do wiosny 2019 roku. Po wystąpieniu wstrząsu związanego z luzowaniem ilościowym euro ulega natychmiastowej deprecjacji względem dolara, osiągając najniższą wartość na poziomie około 0,35 proc. poniżej wartości wyjściowych po dziewięciu miesiącach. Deprecjacja jest dość trwała i pozostaje istotna statystycznie przez okres do 18 miesięcy.

To oszacowanie wpływu luzowania ilościowego na kurs wymiany może być porównywalne ze skutkami konwencjonalnej polityki pieniężnej – jest ono zasadniczo podobne do wpływu, jaki na kurs walutowy ma niespodziewane obniżenie o dwa punkty bazowe jednorocznych stóp procentowych w strefie euro względem tych obowiązujących w Stanach Zjednoczonych (Ca’ Zorzi i in. 2020).

Ogólnie rzecz biorąc, szacunki wskazują, że typowe ogłoszenie ekspansywnego programu luzowania ilościowego przez EBC albo Rezerwę Federalną w badanej próbce prowadziło do wzrostu względnego bilansu o około 20 proc. w ciągu następnych dziewięciu miesięcy, a w konsekwencji trwałej deprecjacji kursu o około 7 proc.

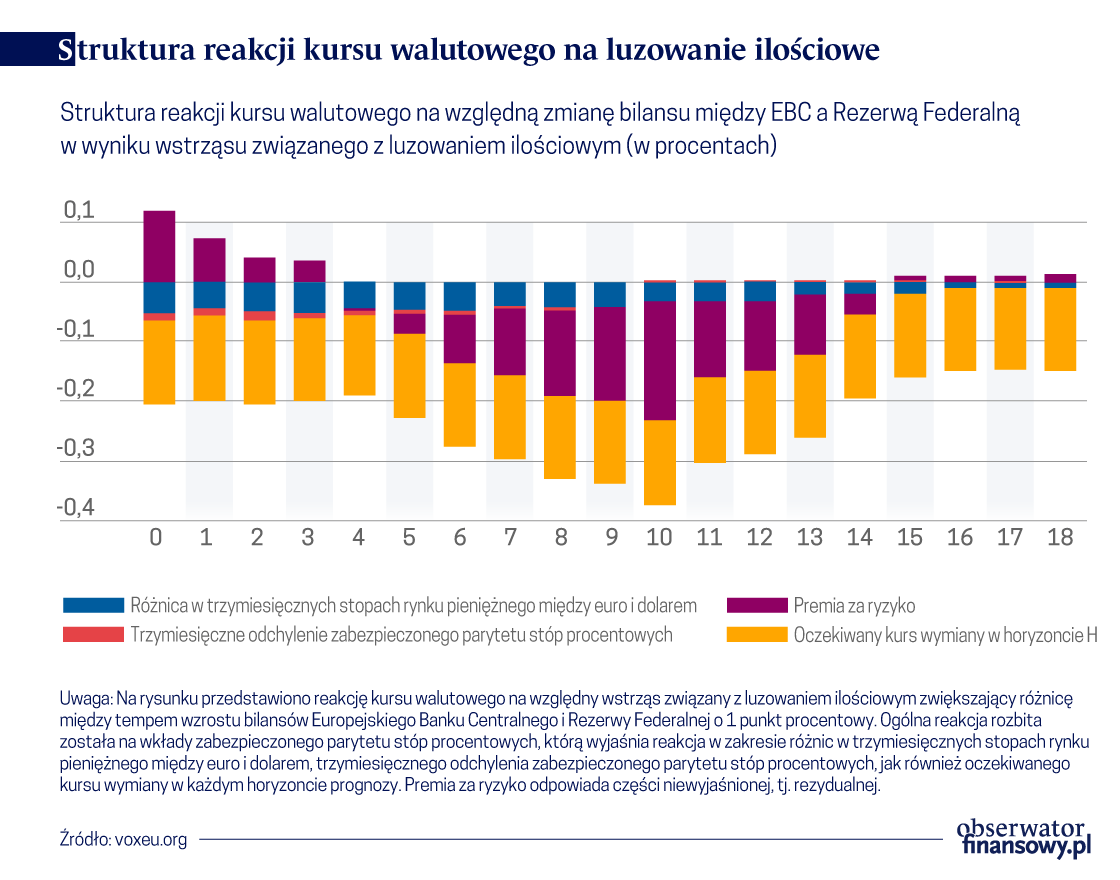

Aby zbadać kanały transmisyjne, rozbijamy reakcje kursu walutowego na wstrząs wywołany luzowaniem ilościowym na poszczególne wkłady: różnic krótkoterminowych stóp rynku pieniężnego, walutowego spreadu bazowego (czyli odchyleń od zabezpieczonego parytetu stóp procentowych), oczekiwanego kursu walutowego oraz komponentu rezydualnego. Podejście to opiera się na rozwiązaniu równania niezabezpieczonego parytetu stóp procentowych w oparciu o stopy forward. Stwierdzamy, że wstrząs, w wyniku którego bilans EBC rośnie w relacji do bilansu Rezerwy Federalnej zmniejsza różnicę krótkoterminowych stóp rynku pieniężnego między euro i dolarem. Wpływ luzowania ilościowego w zakresie różnic między krótkoterminowymi stopami procentowymi wynika częściowo z efektów płynności na rynkach pieniężnych, a częściowo z oczekiwań dalszej akomodacyjnej polityki pieniężnej w perspektywie średnioterminowej, czyli z tak zwanego „sygnalizacyjnego” kanału luzowania ilościowego (Woodford 2012). Ponadto stwierdzamy, że wstrząs związany z luzowaniem ilościowym, w wyniku którego bilans EBC rośnie względem bilansu Rezerwy Federalnej zmienia oczekiwania rynków co do czasu pozostałego do rozpoczęcia nowego cyklu normalizacji (tzw. „time to lift-off”), czyli pierwszej podwyżki stóp w następnym cyklu zaostrzania polityki pieniężnej, odsuwając je dalej w przyszłość.

Niemniej jednak nasze ustalenia sugerują, że lwia część wpływu luzowania ilościowego na kurs walutowy wynika z „rezydualnych” odchyleń od niezabezpieczonego parytetu stóp procentowych (Engel 2016). Chociaż jest to termin obejmujący wszystkie niewyjaśnione odchylenia, to faktycznie odzwierciedla on zachowanie premii za ryzyko walutowe w modelach, które opisali w swoich pracach Gourinchas i in. (2019) oraz Greenwood i in. (2019). W tych modelach zwiększenie bilansu banku centralnego sprawia, że jego waluta jest bardziej ryzykowna dla pośredników o ograniczonej zdolności do ponoszenia ryzyka.

Na koniec dowodzimy również, że ekspansywny względny wstrząs związany z luzowaniem ilościowym zwiększa odchylenia od zabezpieczonego parytetu stóp procentowych, co znajduje odzwierciedlenie w walutowym spreadzie bazowym. Ponieważ zabezpieczony parytet stóp procentowych jest kluczową relacją w arbitrażu, wstrząsy związane z luzowaniem ilościowym zwiększają ograniczenia arbitrażu na rynkach walutowych. Jednak reakcja odchyleń od zabezpieczonego parytetu stóp procentowych odpowiada za jedynie niewielką część ogólnego wpływu polityki luzowania ilościowego na kurs walutowy.

Wnioski i implikacje dla polityki publicznej

W naszej pracy dowodzimy, że luzowanie ilościowe generuje znaczne i trwałe skutki dla kursu wymiany dolara/euro. Są one głównie zapośredniczone poprzez premię za ryzyko walutowe. Jednak materializują się również poprzez efekty płynności na rynkach pieniężnych, efekty sygnalizacyjne, a także – w znacznie mniejszym stopniu – ograniczenia dla arbitrażu na rynkach walutowych.

Nasze szacunki mogą być wykorzystane do oceny wpływu na kursy walutowe działań podjętych przez EBC i Rezerwę Federalną od czasu wybuchu pandemii COVID-19. Wzrost bilansu Rezerwy Federalnej od marca 2020 roku był o 16 punktów większy od wzrostu bilansu EBC. Bazując na oszacowaniu elastyczności na poziomie 0,35, ten względny wzrost doprowadził do aprecjacji euro wobec dolara o prawie 6 proc., czyli odpowiada za ponad połowę rzeczywistej aprecjacji w okresie od marca do września 2020 roku, która wyniosła około 10 proc.

Te zmiany wskazują na znaczenie kursu walutowego jako kanału transmisji polityki pieniężnej. Jak wspomniano wcześniej, polityka pieniężna EBC nie jest ukierunkowana na kształtowanie kursu walutowego. Zarazem w obecnych warunkach zwiększonej niepewności EBC będzie uważnie oceniać implikacje napływających informacji – w tym zmian w zakresie kursu walutowego – dla perspektyw inflacji w średnim okresie.

Uwaga od autorów: Ten artykuł ukazał się pierwotnie jako Biuletyn Badawczy Europejskiego Banku Centralnego. Autorzy z wdzięcznością przyjęli komentarze Alberto Martina. Opinie wyrażone w artykule są poglądami autorów i niekoniecznie odzwierciedlają stanowisko Europejskiego Banku Centralnego i Eurosystemu.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.