Nasilające się sankcje coraz bardziej ograniczają dostęp Rosji do rynku międzynarodowego. Najwięcej uwagi skupia rosyjski eksport surowców (ropy, gazu, węgla), jednak dla Kremla dużo groźniejsze są ograniczenia dotyczące importu.

W zadziwiająco wielu dziedzinach zależność ta jest dla rosyjskiej gospodarki nie do ominięcia, mimo forsowanego przez władze od kilku lat programu tzw. produkcji własnej. Odbudowanie importu staje się dla Rosji podstawowym warunkiem zahamowania zapaści gospodarczej. Czy jest to możliwe w warunkach nasilających się sankcji?

Załamanie importu

Po inwazji na Ukrainę kolejne sankcje uderzyły przede wszystkim w rosyjski import. Jego zapaść stała się podstawową barierą w funkcjonowaniu gospodarki i pokazała, że Rosja bez importu jest słaba jak nigdy dotąd.

Od marca 2022 r. Rosja przestała publikować dane o obrotach handlu zagranicznego. Na podstawie wielu innych źródeł, w tym przede wszystkim analizy danych statystyki lustrzanej, informacji Banku Rosji (CBR) o bilansie płatniczym czy też spadających dochodach budżetowych z ceł, można jednak w miarę precyzyjnie wnioskować o skali załamania rosyjskiego importu. Niezależnie od wzrastającej wartości eksportu, to właśnie spadek importu stał się podstawowym czynnikiem kreującym rekordowo wysokie saldo obrotów handlu zagranicznego, które na koniec ubiegłego roku osiągnęło 308,0 mld dol. (198,3 mld w 2021 r.). Niska aktywność importowa to również podstawowy czynnik niekorzystnego dla gospodarki, w tym przede wszystkim dla budżetu, nadwartościowego kursu rubla.

Przed rozpoczęciem wojny z Ukrainą import Rosji dynamicznie wzrastał, osiągając po pierwszych dwóch miesiącach 2022 roku 35-proc. przyrost. Sankcje, odcięcie Rosji od światowego systemu płatniczego, wychodzenie firm zachodnich z rynku rosyjskiego, zerwane łańcuchy dostaw i logistyki transportowej spowodowały gwałtowne załamanie rosyjskiego importu. Import z Unii Europejskiej (UE), głównego partnera handlowego Rosji (32-proc. udział w imporcie w 2021 r.) spadł w marcu o 51,7 proc. i o 61,3 proc. w kwietniu. Nieco mniejsza skala zapaści w następnych miesiącach spowodowała, że zmniejszenie się importu w okresie marzec–wrzesień wyniosło 47 proc., a uwzględniając wzrost importu na początku roku (w styczniu i lutym –17,8 proc.) spadek za okres styczeń–wrzesień sięgnął 35,5 proc., pogłębiając się do 38,1 proc. na koniec roku. Tym samym import z UE w 2022 roku (55,2 mld euro) osiągnął najniższy poziom od 2005 r.

Równie wielki spadek importu nastąpił ze Stanów Zjednoczonych, Korei Południowej, Japonii, Wielkiej Brytanii, Kanady, Norwegii i innych krajów, które przyłączyły się do sankcji. Jeszcze w 2021 r. z tych krajów pochodziło ogółem 50–55 proc. całego rosyjskiego importu.

Znaczącą grupę towarową w rosyjskim imporcie stanowią maszyny i urządzenia, na które w 2021 r. przypadało prawie 50 proc. całego importu (z krajów zachodnich 55–60 proc.). Po uwzględnieniu środków transportu oraz wysoko technologicznych towarów zaopatrzeniowych, w tym przede wszystkim z branży IT rosyjska zależność od importu znacząco wzrasta, w tym w odniesieniu do IT nawet do 80–100 proc. W tym kontekście sankcje są dla Kremla szczególnie dolegliwe – podstawowa część importu inwestycyjnego pochodziła z krajów, które ogłosiły sankcje. Przepływ wielu towarów całkowicie ustał, wielu innych uległ znaczącemu ograniczeniu.

Jest to widoczne szczególnie w przypadku krajów UE, głównego rynku importowego Rosji. Dopływ dóbr inwestycyjnych z tego kierunku znacząco spadł. Sprzedaż maszyn i urządzeń w okresie marzec–wrzesień 2022 r. obniżyła się o 56,9 proc., (w styczniu–lutym br. wzrost wyniósł 13,3 proc.), w tym z Niemiec o 61,7 proc. (styczeń–luty wzrost o 13,3 proc.), przekraczając na koniec 2022 r. odpowiednio 60 i 65 proc.

Działania obronne

Brak importu to dla Rosji istotne zagrożenie funkcjonowania gospodarki, zarówno w wymiarze bieżącym, jak i długofalowym, stąd też jego odbudowa stała się priorytetem. Towary z importu stanowią ciągle jeszcze istotny element zaopatrzenia wewnętrznego rynku konsumpcyjnego z udziałem 40-proc., w tym w szczególności w segmencie towarów nieżywnościowych, gdzie udział importu może przekraczać 60 proc.

Brak importu to dla Rosji istotne zagrożenie funkcjonowania gospodarki, zarówno w wymiarze bieżącym, jak i długofalowym, stąd też jego odbudowa stała się priorytetem.

Jeszcze większe problemy zagrażają bieżącemu funkcjonowaniu i perspektywom rozwojowym wielu sektorów rosyjskiej gospodarki, z jej strategicznym sektorem ropy i gazu włącznie. Brak niezbędnych technologii pozyskiwanych z zewnątrz hamuje tu rozwój na etapie poszukiwań, eksploatacji, jak również utrudnia codzienną obsługę, w sytuacji, gdy zachodnie firmy serwisowe wycofały się z rynku rosyjskiego. Dotyczy to w szczególności zagospodarowania i eksploatacji nowych złóż na szelfie arktycznym Rosji. Praktycznie w całości na imporcie zachodnich technologii opiera się rozwój sektora gazu skroplonego (LNG), którego dynamiczny rozwój planowany był na najbliższe lata. Ministerstwo Energii, które jeszcze w czerwcu 2022 r. w wieloletnim programie rozwoju przemysłu LNG zakładało produkcję skroplonego gazu na poziomie 120–140 mln ton, w obliczu utraty dostępu do zachodnich technologii i urządzeń, obniżyło jednak prognozę do 80–120 mln ton do 2035 r. Eksperci uważają, że nawet ta prognoza jest zbyt optymistyczna. Bez możliwości importu totalna zapaść już wystąpiła w przemyśle motoryzacyjnym (w przypadku Kamaza, rosyjskiego producenta samochodów ciężarowych, import to ok. 80 proc jego wartości, z zagranicy sprowadzane były m.in. silniki). Istotne bariery wystąpiły w funkcjonowaniu przemysłu stoczniowego (budowa gazowców klasy arctic do przewozu LNG z półwyspu Jamał), lotniczego i innych. Przy takich uwarunkowaniach Rosja podjęła szereg działań, które z założenia powinny stępić ostrze sankcji.

Na początku maja 2022 r. rząd rosyjski zalegalizował tak zwany import równoległy, tj. import towarów bez zgody producenta i właściciela znaku towarowego. Sporządzona została lista takich towarów, która obejmuje ponad 50 kategorii towarów i 1,6 tys. marek, w tym samochodów i części zamiennych, sprzętu Apple i Samsung, odzieży i urządzeń przemysłowych. Stanowi to ok. 36 proc. wartości całego rosyjskiego importu. Według różnych szacunków wielkość importu równoległego do końca 2022 r. mogła wynieść 15–20 mld dol. (cały import przekroczył 280 mld dol.).

Eksperci dość sceptycznie podeszli do tego rozwiązania, wskazując, że import równoległy może jedynie w niewielkim zakresie rozwiązać problemy, przed którymi stanęła Rosja. Dotychczasowa praktyka potwierdziła te obawy, gdyż w zdecydowanej większości jest to jednak import dóbr konsumpcyjnych, przy niewielkim udziale dóbr inwestycyjnych, które znacznie trudniej poddają się procedurze importu równoległego.

W założeniu podstawowym elementem rosyjskich działań zmniejszających dolegliwość sankcji jest przestawianie się na handel z krajami „zaprzyjaźnionymi”, tj. tymi, które się do sankcji nie przyłączyły, m.in. Chinami, Indiami, Turcją, krajami Wspólnoty Niepodległych Państw zrzeszającej większość byłych republik ZSRR. Również tu wystąpiły jednak znaczące ograniczenia i bariery.

Eksport do Chin, dzięki zwiększonym dostawom ropy, w okresie styczeń–październik wzrósł co prawda o 43,4 proc. (do 114,2 mld dol.), ale import już tylko o 12,8 proc. (do 76,1 mld dol.), w tym przede wszystkim dzięki towarom konsumpcyjnym, w tym produktom rolno-spożywczym, które odnotowały przyrost o 40 proc. Wstrzemięźliwość Chin w eksporcie do Rosji wynika z jednej strony z ograniczonych możliwości znaczącej substytucji dotychczasowego rosyjskiego importu inwestycyjnego z krajów zachodnich, z drugiej natomiast z groźby osłabienia swoich żywotnie ważnych powiązań inwestycyjno-technologicznych z rynkiem amerykańskim i rynkiem UE.

W 2022 r. Indie, zwiększając 8,3-krotnie zakupy rosyjskiej ropy naftowej (z 2,3 mld dol. do 18 mld dol.) awansowały z 25. na 5. miejsce jako partner handlowy Rosji, z obrotami przekraczającymi 35 mld dol. Rosyjski import z tego kraju po dziesięciu miesiącach roku spadł jednak o 19 proc., do 1,3 mld dol.

Na czołowego partnera Rosji wyrosła Turcja. Import z tego kraju wzrósł o 70–80 proc. w porównaniu z rokiem 2021, co pozwoliło przesunąć się Turcji z 11. na 3. miejsce (kosztem Niemiec) na liście rynków importowych Rosji.

Na czołowego partnera Rosji wyrosła Turcja. Import z tego kraju wzrósł o 70–80 proc. w porównaniu z rokiem 2021, co pozwoliło przesunąć się Turcji z 11. na 3. miejsce (kosztem Niemiec) na liście rynków importowych Rosji. Statystyka wskazuje, że kraj ten stał się również podstawowym rynkiem reeksportu towarów, które ze względu na sankcje nie mogą być bezpośrednio eksportowane do Rosji. Wskazywać na to może nieprzypadkowa, zdaniem analityków, zbieżność dynamiki tureckiego eksportu do Rosji, z dynamiką… włoskiego eksportu do Turcji.

Na determinację Rosji w szukaniu sposobów odbudowy importu wskazuje również decyzja o zwiększeniu normy bezcłowego przywozu towarów przez turystów z 500 euro i 25 kilogramów do 1000 euro i 31 kilogramów.

Reorientacji i odbudowie rosyjskiego importu nie sprzyjają trudności w budowie nowych łańcuchów dostaw, wzrost odległości dostaw i kosztów w związku z pojawieniem się dodatkowych pośredników oraz kredytowania i rozliczeń, niedostatki infrastruktury transportowo-logistycznej do obsługi nowych kierunków dostaw. Hamująco, szczególnie w przypadku reeksportu towarów objętych sankcjami, działa również groźba sankcji wtórnych oraz ostatnia decyzja komisji UE o uznaniu przypadków łamania sankcji jako przestępstwa. To pierwszy krok do umożliwienia w przyszłości konfiskowania aktywów osób i podmiotów obchodzących sankcje.

W efekcie podjętych działań zmniejsza się co prawda skala zapaści importu, ale to nie jest to, na co liczyła Rosja, zarówno co do skali, jak i struktury, w której przywóz towarów o charakterze inwestycyjnym ma znacząco niższy udział niż dóbr konsumpcyjnych. Import towarów krytycznie ważnych osiągnął w 2022 r. wartość 17 mld dol. (większość z tego przypada na miesiące styczeń–luty), ale stanowi to zaledwie ok. 13 proc. całego krytycznie niezbędnego importu Rosji.

Za podstawowe działanie zmiękczające skutki sankcji Rosja uznaje szerokie uniezależnienie się od importu poprzez uruchomienie produkcji antyimportowej.

Substytucja importu – produkcja własna zamiast importu

Postulat uniezależnienia się od importu ma w Rosji długą tradycję. Chociaż po raz pierwszy, pomijając dokumenty branżowe, znalazł się w Strategii bezpieczeństwa żywnościowego ze stycznia 2010 r., to programowo, na dużą skalę zaczął funkcjonować wraz z pojawieniem się pierwszych antyrosyjskich sankcji w 2014 r. W sierpniu tegoż roku dekret prezydencki wprowadził zakaz importu do Rosji niektórych rodzajów produktów rolnych i żywności (mięsa, ryb, mleka, nabiału, warzyw, owoców) z krajów, które ogłosiły sankcje wobec Rosji. W oficjalnych wypowiedziach i komentarzach zwracano uwagę, że dokument ten dał nowy i istotny impuls kursowi na substytucję importu, w tym przypadku w rolnictwie i przemyśle spożywczym. Z kolei we wrześniu 2010 r. przyjęto dokument uzasadniający substytucję importu w przemyśle: udział importu w niektórych sektorach budowy maszyn, elektroenergetyki, lotnictwa cywilnego, budowy obrabiarek, ropy i gazu oraz w wielu innych branżach miał być zredukowany ze 100 proc. w 2014 r. do 50 proc. w 2020 r. Co więcej, pod koniec 2014 r. weszła w życie ustawa „O polityce przemysłowej Federacji Rosyjskiej”, która sformułowała zadanie „utworzenia zaawansowanego technologicznie, konkurencyjnego przemysłu, który zapewni przejście gospodarki państwa z rozwoju eksportowo-surowcowego do rozwoju innowacyjnego”.

Sformułowane zostały cele i lista priorytetowych rodzajów produktów, usług i oprogramowania, dla których konieczne było znaczne ograniczenie uzależnienia od importu do 2020 r. Lista obejmowała 23 branże (z czasem dodawano nowe), ponad 800 rodzajów produktów i technologii. Wyznaczono cele ilościowe, np. w przemyśle lotniczym udział importu miał zostać obniżony z 92 proc. do 71 proc., w przemyśle obrabiarkowym – z 88,4 proc. do 58 proc., w radioelektronice – z 82 proc. do 44 proc., w budowie maszyn dla przemysłu ropy naftowej i gazu z 60 proc. do 43 proc. itd. Również pod koniec 2014 r. przyjęto program wspierania projektów inwestycyjnych realizowanych w Rosji na zasadzie finansowania projektowego, a ukierunkowanych na uruchamianie produkcji antyimportowej. Program obejmował prawie wszystkie sektory gospodarki: rolnictwo, przetwórstwo, przemysł chemiczny, maszynowy, budownictwo mieszkaniowe, transport, łączność i telekomunikację, energetykę. Od tego momentu polityka substytucji importu stała się podstawowym tematem, jak mantra powtarzanym na wszystkich szczeblach narad rządowych, wystąpieniach biznesu, dyskusjach naukowo-eksperckich prowadzonych pod hasłem „wszystkie elementy polityki przemysłowej powinny wspierać substytucję importu”.

Antyimport opiera się na imporcie

Według oficjalnych danych największe osiągnięcia w substytucji importu wystąpiły w sektorze rolno-spożywczym, dzięki czemu na rosyjskim rynku towarów żywnościowych udział towarów z importu spadł z 34 proc. w 2014 r. do 24 proc. w roku 2021. Szczególnie dobre wyniki odnotowano w segmencie mięsa i wyrobów wieprzowych, gdzie Rosja stała się praktycznie samowystarczalna, ze znikomym udziałem importu (0,3 proc. w 2021 r.), podczas gdy w 2008 r. udział importu wynosił tu 56,5 proc., a jeszcze w 2014 r. 16,6 proc. Równie korzystna sytuacja wystąpiła na rynku mięsa drobiowego, gdzie udział importu w 2021 r. wyniósł 4,6 proc. w porównaniu z 33,3 proc. w 2008 r. i 10,0 proc. w 2014 r. Wystąpił również dynamiczny wzrost produkcji zbóż (Rosja stała się znaczącym eksporterem), ziemniaków, warzyw i upraw roślin przemysłowych (buraki cukrowe, nasiona słonecznika i inne). Tyle tylko, że osiągane wysokie finalne wskaźniki samowystarczalności w poszczególnych segmentach rynku rolnego w praktyce opierają się na imporcie: surowców, nasion, materiału hodowlanego itd.

Osiągane wysokie finalne wskaźniki samowystarczalności w poszczególnych segmentach rynku rolnego w praktyce opierają się na imporcie: surowców, nasion, materiału hodowlanego itd.

Nawet odnoszący największe sukcesy przemysł drobiarski (Rosja stała się 4. w świecie producentem mięsa drobiowego) jest w dużym stopniu zależny od importu. Według szacunków 95–98 proc. kurcząt do hodowli brojlerów jest dostarczanych przez dwie firmy: amerykańską i niemiecką. Podobna sytuacja występuje w hodowli trzody chlewnej, której materiał hodowlany opiera się na trzech importowanych rasach. Równie wysoka zależność od importu występuje w produkcji pasz na potrzeby ferm drobiarskich i trzody chlewnej.

Sukcesy w produkcji ziemniaków, gdzie przekroczony został 90-proc. próg samowystarczalności są związane z ponad 90-proc. udziałem importowanych z rynku europejskiego sadzeniaków, których wydajność jest o 30 proc. wyższa niż krajowych. Jeszcze wyższa, bo 98–99-proc. zależność od importu występuje w przypadku dostaw nasion buraka cukrowego, 75-proc. – nasion słonecznika, prawie 70-proc. – nasion rzepaku, a 55-proc. – nasion kukurydzy. Prawie pełna zależność od importowanych nasion i sadzonek występuje w przypadku dynamicznie rozwijającego się sektora warzyw szklarniowych.

Zależność od importu przejawia się przy tym niemal na wszystkich etapach produkcji: od zakupu nasion, materiału genetycznego, jaj hodowlanych, środków ochrony roślin, komponentów i dodatków paszowych, aż po końcową – pakowania towaru.

Należy również uwzględnić, że wzrost produkcji w sektorze rolno-spożywczym jest w dużej mierze uzależniony od inwestycji zagranicznych i lokalizacji produkcji w Rosji przez globalne korporacje transnarodowe. Według szacunków udział produktów wytworzonych w kraju na bazie surowca zagranicznego wyniósł w 2017 r. w sprzedaży ogółem 70 proc. w mleczarstwie, 99,7 proc. – w branży mięsnej, 80–90 – w drobiarskiej i 97 proc. w chowie trzody chlewnej.

Najważniejszymi dla Rosji branżami do substytucji importu jest jednak przemysł maszynowy, w tym przemysł motoryzacyjny, lotniczy, budowa obrabiarek, radioelektronika i telekomunikacja, których poziom rozwoju determinuje proces modernizacji całej gospodarki. Przy zależności od importu sięgającej 50–100 proc., wysokiej nawet w branżach o dużych osiągnięciach i ugruntowanej pozycji w historii gospodarczej Rosji, takich jak metalurgia czy energetyka, a krytycznej w przypadku branż powiązanych z sektorem IT, suwerenność technologiczna może się jawić jedynie jako piękna idea, niemożliwa do realizacji, szczególnie przy obecnych uwarunkowaniach geopolitycznych.

Najważniejszymi dla Rosji branżami do substytucji importu jest jednak przemysł maszynowy, w tym przemysł motoryzacyjny, lotniczy, budowa obrabiarek, radioelektronika i telekomunikacja, których poziom rozwoju determinuje proces modernizacji całej gospodarki.

Rosyjskie firmy praktycznie nie mają własnych technologii i sprzętu do zagospodarowania niekonwencjonalnych złóż morskich, a nałożone sankcje ograniczają dostęp do zagranicznych technologii. Rosja nie wytworzyła też własnej technologii produkcji wielkotonażowego LNG, a jej zależność od importowanych turbin gazowych wynosi ponad 90 proc. (kraj ten nie jest w stanie produkować turbin o dużej mocy). Szacuje się, że w latach 2019–2020 ponad 75 proc. importu turbin gazowych i komponentów pochodziło z krajów, które nałożyły sankcje na Rosję. Krytyczna zależność od importu występuje również w metalurgii. Dodatkowym problemem jest to, że firmy zachodnie, których sprzęt wykorzystywany jest w przemyśle metalurgicznym, odmówiły jego serwisowania. Dotyczy to również innych branż.

Do niedawna 93 proc. całego ruchu pasażerskiego w Rosji obsługiwały samoloty zagraniczne, z czego na samoloty Airbusa i Boeinga przypadało 60 proc. rynku. Trudno tu oczekiwać zmian, gdyż została wstrzymana produkcja dwóch flagowych modeli samolotów – Superjet 100 i MS-21 (pozycjonowanych jako rosyjskie), ze względu na wysoki udział w budowie zagranicznych komponentów, w tym silników od amerykańskiej firmy Pratt & Whitney (dostawy przerwano pod koniec marca 2022 r. w związku z rosyjską agresją na Ukrainę). Zapowiedź wznowienia produkcji w 2024 r. na bazie rosyjskich komponentów i silnika uznaje się w branży za nierealistyczną, tak jak możliwość wznowienia masowej produkcji Tupolewów. Totalna zapaść wystąpiła w przemyśle motoryzacyjnym. Po wycofaniu się zachodnich firm i producentów zapowiedziano powrót do produkcji Moskwiczów i Kamaza z rosyjskim silnikiem.

Dotychczasową dyskusję w zakresie substytucji importu można podsumować następująco: Rosja może wszystko sama wyprodukować, uruchamiając produkcję antyimportową, ale do tego niezbędny jest czas, pieniądze i… dostęp do niezbędnego importu, a na koniec i tak, jak wskazuje wielu analityków, gospodarka otrzyma towar droższy i niższej jakości niż analogiczny od wiodących firm zachodnich. Uruchamianie w szerokim zakresie produkcji antyimportowej to ślepy zaułek, jakim jest autarkia gospodarcza, skutkująca osunięciem się Rosji na peryferie gospodarki światowej.

Nie pierwszy raz w najnowszej historii Rosji, programy i rzeczywistość nie przystają do siebie, a ich cele i założenia wzajemnie się wykluczają. Uruchamianie produkcji antyimportowej, z założenia mające eliminować import, zderza się z działaniami i nakazami, których powodzenie jest uzależnione właśnie od jego odbudowy.

Cudowne recepty na pokój nie istnieją, ale odnaleźć można lepsze i gorsze rozwiązania. Historia gospodarcza przestrzega nas przed pochopnym rozpętywaniem wojny ekonomicznej – która może nie tylko nie zapobiec eskalacji militarnej, ale nawet ją pogłębić.

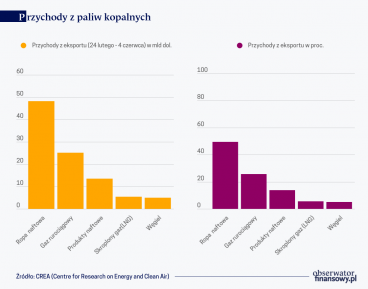

Decydują się losy rosyjskich surowców energetycznych. Determinacja państw, nakładających na Rosję kolejne sankcje, wskazuje, że kończy się ponad 50-letni okres dominacji rosyjskiej ropy naftowej i gazu na rynku europejskim.

Na podstawie przekazu płynącego z Moskwy można by wnioskować, że gospodarka Rosji od dawna nie miała się tak dobrze, jak w okresie nakładanych na nią lawinowo narastających sankcji. Jaka jest jednak prawda? Czy Rosja rzeczywiście – jak twierdzi jej prezydent Władimir Putin – „nic nie straciła i nie straci” na wojnie, czy też sankcje to nasilający się czynnik degradacji tego państwa na gospodarczej mapie świata?

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.