Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

To nie żart. Idea, która śniła się Aleksandrowi Wielkiemu ma szansę stać się rzeczywistością. Za kilka dni przez Polskę przejedzie, po raz pierwszy tą drogą, transport towarów z Chin do Europy. W wagonach pociągu towarowego znajdują się laptopy i ekrany LCD produkcji chińskiej. Towar został załadowany w chińskim mega-mieście Chonqing. Tu znajdują się przedsiębiorstwa produkujące dla takich gigantów elektronicznych jak Apple czy tajwański Acer. W pierwszych 5 mies. tego roku (2011 r.) Chonqing wyeksportował 2,3 mln laptopów o wartości 840 mln. (co stanowi 20 proc. wartości eksportu towarów tego miasta). Eksport nowoczesnej elektroniki wzrósł w 2010 o 182,5 proc. w stosunku do poprzedniego roku.

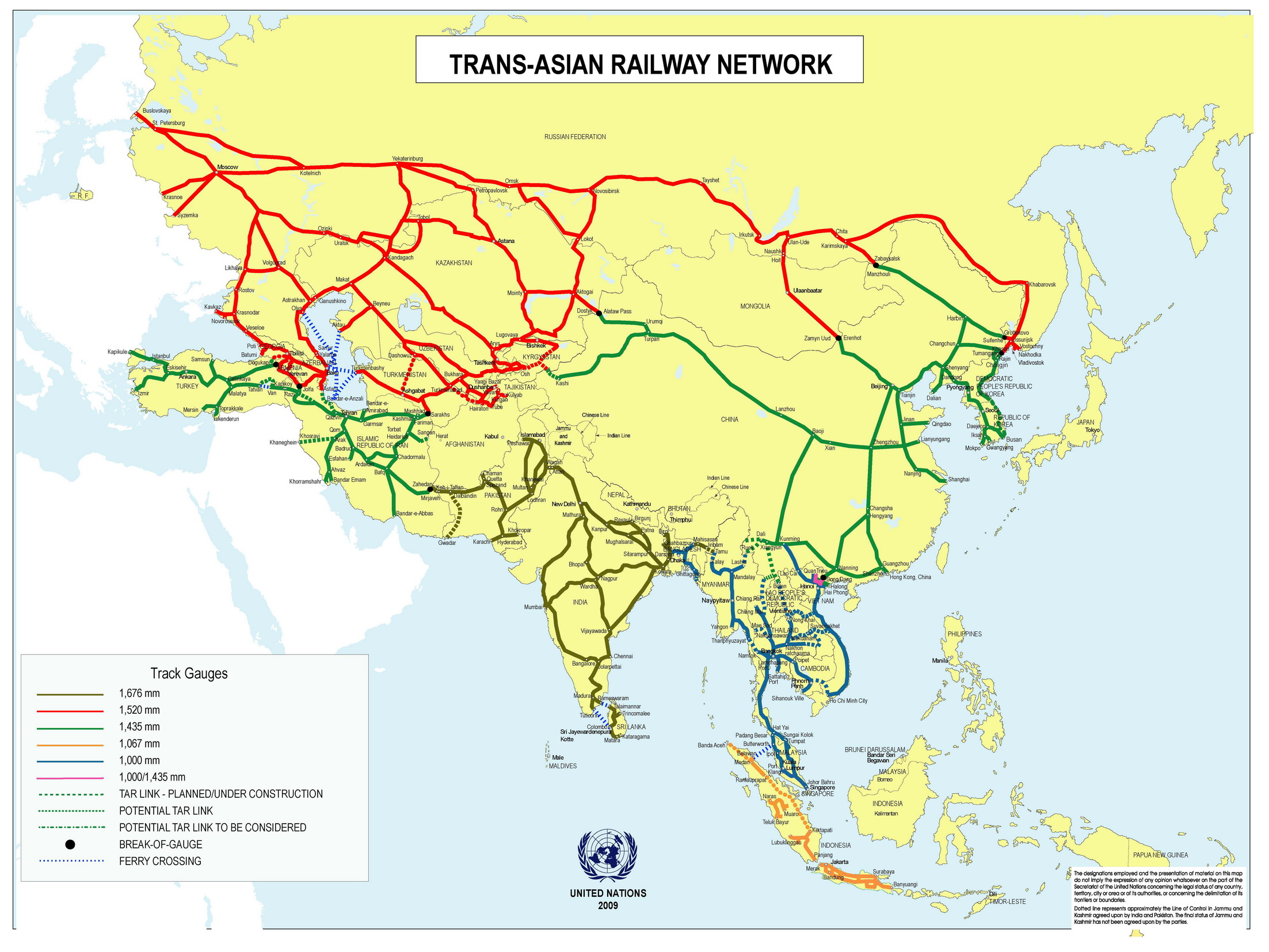

Ten transport kolejowy to inauguracja nowej linii transkontynentalnej o długości 11179 km. W czasie jej budowy przystosowano tory i trakcje do wymagań nowoczesnych składów pociągów. Linia jest w pełni skomputeryzowana i monitorowana za pomocą komunikacji satelitarnej. Trasa kolejowa wiedzie przez stepy Kazachstanu, Rosję, Białoruś i Polskę. (większy fragment tej linii można zobaczyć na tej mapie).

Transport kolejowy jest bardziej efektywny niż morski. Przede wszystkim skraca on czas dostaw z 36 do 13 dni. Jest także tańszy niż transport kontenerami przez Ocean. W zeszłym miesiącu ruszyły też piewsze transporty kolejowe z południa Chin (Pearl Delta River ) do Luksemburga i Moskwy. W ubiegłym roku Chiny podpisały kolejne porozumienia handlowe z Kazachstanem i Rosję dotyczące otwarcia nowej nitki komunikacyjnej.

Także warto zwrócić uwagę na inną dobrą wiadomość dla ekonomistów i inwestorów. Ceny gazu ziemnego poszybują do góry o co najmniej 20-50 proc. Według ekonomistów specjalizujących się w rynku energii za ok. 10 lat USA przestaną być importerem i staną się eksporterem gazu. A wcześniej, nawet, pod koniec obecnego roku ceny gazu wzrosną do 5-6 dol. Także na rynkach europejskich.

W ostatnich kilku latach Chesapeake Energy, a także Range Resources przeprowadzały odwierty określające położenie gazu łupkowego na Zachodnim Wybrzeżu USA. Zwiększona podaż gazu na rynkach doprowadziła do utrzymanie się obniżenej ceny przez ponad rok: 4 dol. za milion British Thermal Units (mBTUs). Gaz łupkowy stanowi 22 proc. podaży całego gazu w USA. A według szacunków Energy Information Administration do 2030 może stanowić 14 proc. wszystkich dostaw gazu na świecie.

Ceny gazu wzrosną ze względu na trzy zauważalne trendy:

Niemal wszystkie elektrownie, które rozpoczynają pracę na przełomie 2010/11 wykorzystują gaz ziemny jako główne paliwo. Dotychczas gaz napędzał jedynie generatory włączone w okresie szczytowego poboru energii. (Są to bardzo drogie w użyciu jednostki). W ostatnich latach generatory węglowe zostały zmodernizowane, tak by mogły być napędzane czystym gazem.

Od wybuchu w Czernobylu amerykańskie elektrownie atomowe znajdują się w ogniu krytyki. Najnowsze reaktory produkcji Southern Company nie uzyskały jeszcze licencji i znawcy twierdzą, że wdrożenie ich może trwać nawet 10 lat. Po katastrofie elektrowni w Fukuszimie wstrzymano budowę większości elektrowni tego typu. Niemiecki rząd ogłosił wycofanie się z energetyki atomowej do 2022. A gubernator Nowego Jorku rozpoczął proces wyłączania elektrowni atomowej Indian Point zlokalizowanej niedaleko miasta. Wszystkie te generatory będą musiały zostać zastąpione. Gaz ziemny wydaje się być najlepszym rozwiązaniem.

Dziewięć (z 12) amerykańskich terminali gazowych rozpoczęło budowę instalacji upłynniania gazu, bo wzrasta popyt na całym świecie. Jeden z największych producentów LNG, Katar, przewiduje, iż w połowie roku przekroczy roczną ilość 77 mln ton, którą wyeksportował w 2010. Jednym z importerów jest Japonia, która zakontraktowała 4 mln ton gazu do końca roku. Wzrasta popyt Chin. Ekonomista, ekspert ds LNG dr Frank Harris z Wood Mackenzie szacuje, że popyt gazu w Azji wzrośnie z 183 w 2010 r. do 241 mln w 2020 r.

Jednym z najlepiej prosperujących amerykańskich przedsiębiorstw – eksporterów LNG jest Cheniere Energy Inc. Jest operatorem Sabine Pass LNG w Cameron Parish w stanie Luizjana. Mimo iż terminal zostanie otwarty w pełni w 2015 r., przedsiębiorstwa z Indii zakontraktowały ok. 75 proc. dostaw.

O potencjale polskiego gazu łukowego pisze Andrzej Szczęśniak.

Jednak optymizm gasi nieco artykuł dziennika New York Times, który cytuje opinie (z anonimowych źródeł), iż przedsiębiorstwa wydobywcze przekalkulowały prognozy dotyczące istniejących zasobów. Stąd też ceny akcji tych firm wzrosły z nieuzasadnionych powodów. I stanowią nawet pewnego rodzaju bańkę.

Debata ekonomistów dotyka też problemu pakietu stymulacyjnego. Najnowszy (siódmy) kwartalny raport The Economic Impact of the American Recovery and Reinvestment Act of 2009 ujawnia, iż amerykański podatnik zapłacił 278 tys. dol. za stworzenie jednego miejsca pracy w ramach programu stymulacyjnego. Według ekonomistów Białego Domu program zapobiegł powiększeniu się bezrobocia do 3,6 mln. A także przyczynił się do wzrostu realnego PKB.

Prof. Paul Krugman twierdzi jednak, że pakiet był niewystarczający. I potrzebne są podobne pakiety zarówno dla rządu federalnego jak i budżetów stanowych.

Na temat braku płynności i konieczności zwiększenia wydatków budżetu USA – prof. Brad DeLong.

(…) when rates become so low that there’s little difference between cash and short-term government bonds, open-market operations cease having an effect; they simply swap one zero- yielding government asset for another, with their hunger to hold more safe, liquid assets unsatisfied.

This is the liquidity trap.

In this situation we need deficit spending. The government spends and borrows, creating more of the safe, cashlike assets that private investors want. As these bonds hit the market, people (…) buy bonds instead. A large, timely government deficit thus short- circuits the adjustment mechanism, avoiding the collapse in monetary velocity.

Hicks’s conclusion: As long as output remains depressed and there is slack in the economy, printing more bonds will have negligible effect in increasing interest rates.

Ekonomista Stanford University prof. John Taylor ma jednak inne zdanie, choć zgadza się z ekonomistami proponującymi zastosowanie rozwiązań keynsowskich . Wyjaśnia, że konkluzja co do skuteczności pakietu zależy od przyjętego modelu oceny.

Consider two models relating the size of the stimulus package (symbolized by S) to GDP (symbolized by Y). Model A is Y= αS + Z and Model B is Y = Z, where Z is an unobservable shock and α is a coefficient which we set to 1.5.

Suppose that a stimulus is enacted with S = 2, but Y falls to -1. Then the shock implied by Model A is Z = – 4 while the shock implied by model B is Z= -1.

Now consider policy evaluation of the stimulus based on a counterfactual where there is no stimulus so S=0.

Economists using Model A would say:

Just as we predicted, the stimulus package worked. Without it, Y would have fallen to -4 rather than -1. The decline in output would have been 4 times as deep, a Great Depression 2.0.Economists using Model B would simply say:

Just as we predicted the stimulus package didn’t work.

I tu właśnie wolnorynkowy Taylor i zwolennik poglądów Keynesa Krugman wydają się zgadzać. Tę zaskakującą konkluzję można wyciągnąć po lekturze tekstu An Empirical Analysis of the Revival of Fiscal Activism in 2000s.

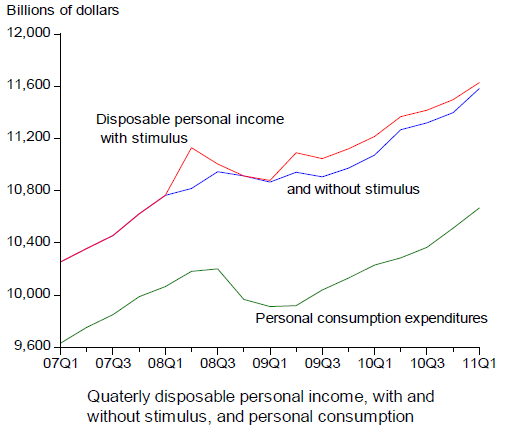

Taylor dowodzi, iż obniżki podatków nie mają wpływu na konsumpcję gospodarstw domowych. Na wykresie (czerwonym) widać zmiany w przychodach, na które wpłynął pakiet stymulacyjny ale nie widać ich na wykresie konsumpcji (zielonym).

Pakiet stymulacyjny składał się z trzech części:

1. Tymczasowe transfery, ulgi podatkowe, które miały wpłynąć na wzrost

dochodów gospodarstw domowych.

2. Federalne zakupy rządowe towarów i usług (rządowa konsumpcja i

rządowe inwestycje)

3. Granty dla rządu federalnego i władz stanowych

Taylor uważa, że zakupy rządowe (towarów i usług) były tak małe iż nie

miały wpływ na wzrost realnej gospodarki.

W pewnym sensie Taylor uważa, że pakiet by zadziałał przynajmniej częściowo gdyby wpłynał na wzrost zakupów rządowych (federalnych) towarów i usług. Tu właśnie widać punkt styczny jego myślenia ze

zwolennikami poglądu Keynesa: zwiększenie zakupów rządowych towarów i usług to środek zwalczania recesji.

In a simple Keynesian model, all the government has to do to combat a recession is quickly increase government purchases, but the difficulty with doing so in practice is one of the classic arguments against discretionary fiscal policy. Of course, it is not the only argument. Small or unreliable multipliers, the legacy of increased debt, the unpredictability and temporariness of such policies are some of the other arguments. Using dynamic models with expectations and incentives, I have found very small multipliers (around .5)

For these reasons I argued (…) that a better fiscal policy would be to rely on the automatic stabilizers and enact more permanent reductions in tax rates (or at least pledge not to increase tax rates in a recession).

Research has uncovered the reasons why. One reason is that very large stimulus grants to the states did not go to infrastructure spending as intended…

W USA wraca też debata na temat kondycji strefy euro. (W tym duchu wypowiedział się dr Christopher Smallwood z Capital Economics, renomowanej firmy analityczno-konsultingowej.) Ekonomiści zastanawiają się nad trafnością ocen analityków Centre for Economics and Business Research, którzy uważają iz eurostrefa może się rozpaść do 2015 r. Analitycy posługują się nawet ostrzejszym językiem: ” prawie na pewno się rozpadnie”. Powód? Bez rozpadu euro wzrost gospodarczy w Pd Europie będzie niższy 1,5 proc. PKB. Podczas Hiszpania będzie rozwijać sie w tempie 1,2 , Portugalia 0,6 a Grecja – 0, 5 proc. gospodarka krajów płn Europy jak Irlandia przyspieszą do 3,2 proc. rocznie.

Analitycy dr Tim Ohlenburg i dr Douglas McWilliams są zdania, że stabilność euro zależeć będzie od pakietów pomocowych Niemiec. Stąd waluta w perspektywie krótkoterminowej się utrzyma. Ale Grecja i inne kraje będą zmęczone programami oszczędnościowymi i wycofają się z Unii. Te wydarzenia nie nastąpią nagle. Poprzedzą je wykupy i restrukturyzacja zadłużenia.

A series of bail‐out packages and eventual debt restructuring will delay this moment, but it will come. Mathematically, our forecasts suggest that Ireland could stay in any revised Eurozone but the country may be hit by financial market contagion and the Government will have to consider how hard to fight a difficult battle.

Rozpad euro stanowi jednak zagrożenie, utraty płynności przez banki francuskie. Jak dodają analitycy – będzie konieczny wykup w takiej skali jak ten, który nastąpił po upadku Lehman Brothers.

Warto zapoznać się też z prezentacją Thunderbird na ten temat.

Collin Roche z Pragmatic Capitalism blog przedstawia trzy hipotetyczne scenariusze rozpadu strefy euro (Odejście Portugalii i Grecji. Wyjście Niemiec. Całkowity rozpad strefy.) ale nie wierzy w ich realność.

oprac. T. Pompowski

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.