WPolsce mamy prawie 300 tysięcy gospodarstw nie gorszych od tych w Niemczech, Irlandii, Szwecji czy Francji lub takich, które mogą szybko stać się konkurencyjnymi. Zapewniają rolnikom życie na poziomie nie gorszym od tego, jaki osiągają rodziny pracownicze. Gdyby ich liczba wzrosła do 400 tys. mielibyśmy w Polsce 85 proc. żywności produkowanej w kraju. Pytanie, jak do tego doprowadzić?

(CC BY-SA Tomasz Lewicki)

Zaczyna się od tego, że dotąd nawet nie rozstrzygnięto ile naprawdę mamy gospodarstw towarowych, produkujących na rynek, a ile funkcjonuje w systemie samozaopatrzenia rolnika i jego rodziny. Nadal trwa spór o definicję i nie jest on bynajmniej czysto akademicki w świetle toczącej się dyskusji o objęciu rolników podatkiem dochodowym na zasadach powszechnych, czy o zrobieniu porządków z KRUS.

Jest też istotny dla oceny efektów dopłat unijnych dla rolnictwa oraz prognoz dotyczących rynku pracy. Wyrażane są opinie, że modernizacja wsi to jedno z możliwych źródeł zwiększenia podaży siły roboczej, której w świetle danych demograficznych, będzie za mało. Ale bez konkretnych danych działania państwa będą opierać się na przybliżeniach i szacunkach. A różnice podejścia do tematu są ogromne.

GUS uważa, że jeżeli w ciągu roku rolnik sprzeda na rynku towary za 3 tysiące złotych, to jego gospodarstwo można uznać za towarowe. Nawet dla laika poprzeczka jest bardzo nisko ustawiona. Zdaniem prof. Wojciecha Józwiaka, z Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej, gospodarstwo jest towarowe dopiero wtedy, jeżeli więcej niż połowa produkcji rolnika idzie na rynek.

Są, a jakby ich nie było

Problem mamy nie tylko z ustaleniem gospodarstw towarowych, ale nawet podliczeniem tych, które w ogóle coś produkują. W przypadku co dwudziestego gospodarstwa rachmistrzom, podczas ostatniego Narodowego Spisu Powszechnego, nie udało się dowiedzieć, czy cokolwiek dostarczają.

GUS przyjmuje, że w Polsce jest prawie 2,3 mln gospodarstw rolnych. Za takie uważa się zaś każde mające 1 lub więcej hektarów powierzchni. Średnia powierzchnia statystycznego gospodarstwa wynosiła w 2010 r. ok. 9,5 ha, co w porównaniu z 2002 r. oznacza wzrost o 13,1 proc. W ciągu 8 lat liczba gospodarstw małych, o powierzchni 1-5 ha, zmniejszyła się o 22,7 proc. Jednocześnie o 28,8 proc. wzrosła liczba gospodarstw największych, przekraczających 50 ha, a ich udział w liczbie gospodarstw wzrósł z 1 do 1,6 proc. O 11 proc. więcej jest gospodarstw zajmujących od 30 do 50 ha. Ale ile z nich można uznać za gospodarstwa normalnie działające na rynku?

Ogólna liczba gospodarstw rolnych pomiędzy rokiem 2002 a 2010 zmniejszyła się o 22,4 proc. Nie znaczy to jednak, że tych prawie 2,3 mln rolników, którzy zostali, orało, siało, hodowało cokolwiek. Tyle gospodarstw było po prostu na papierze, w rejestrach gminnych. Jeżeli na przykład, warszawiak ma 2 ha ziemi na Mazurach i nic na nich nie robi, to z dużym prawdopodobieństwem jest zaliczany do tych ponad 2 mln statystycznych rolników.

Jest 387 tys. gospodarstw, które istnieją, ale nie dają żadnej produkcji. Tysiące hektarów są odłogowane lub ugorowane w oczekiwaniu na lepsze czasy. – Jednym z powodów trzymania pól, na których nic się nie robi, może być rosnąca cena ziemi – uważa prof. Wojciech Józwiak z Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej. Byłyby to więc gospodarstwa – lokaty.

Gospodarstw z działalnością rolniczą jest, według prof. Józwiaka, 1 milion 891 tysięcy. W tej liczbie jest jednak około 119 tys. gospodarstw, co do których GUS, robiąc spis, nie był w stanie ustalić czy coś produkują. Można przypuszczać, że przynajmniej część z nich utrzymuje ziemię w stanie gotowości (właściciele usuwają chwasty, koszą łąkę, zrobią raz w roku podorywkę lub zabronują), tylko po to, aby jak najmniejszym kosztem uzyskać prawo do dopłat unijnych. Z 10 ha ma się rocznie do 8 tys. zł, a to są pieniądze, które już się na wsi liczą.

Prawie towarowe

Z danych GUS wynika, że 38 proc. gospodarstw z tych 1,891 mln produkuje głównie na samozaopatrzenie. Jeżeli od 1,891 mln odejmiemy te 719 tys. oraz 119 tys. o nieustalonej „aktywności” to zostaje 1,053 mln gospodarstw towarowych, czyli 46 proc. z ogólnej liczby ponad 2,3 mln gospodarstw rolnych.

Wśród gospodarstw, które na rynek przeznaczają mniej niż połowę produkcji jest wiele niemających potrzebnego wyposażenia. Sporo z nich nie stosuje żadnych nawozów sztucznych ani oprysków. – Funkcjonują na poziomie kultury rolnej sprzed II wojny światowej – uważa prof. Józwiak.

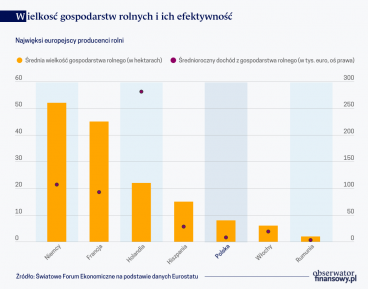

Liczba gospodarstw towarowych pokrywa się z grubsza z liczbą gospodarstw, z których co najmniej jedna osoba jest ubezpieczona w KRUS. Średnia wielkość takiego gospodarstwa wynosi 8 ha. – Pomiędzy spisami w latach 2002 i 2010 ta wielkość wzrosła mniej więcej o hektar – ocenia prof. Wojciech Józwiak.

Jednak z ponad miliona gospodarstw towarowych większość (około 700 tys.) nie ma dostatecznej wiedzy i umiejętności zarządczych, żeby stać się konkurencyjnymi na europejskim rynku. Wprawdzie posiada potrzebny sprzęt, ale ma trudności z odtwarzaniem majątku, ponieważ osiąga dochody poniżej parytetu, czyli niższe niż rodziny pracownicze. O wyjściu w świat może na razie pomarzyć.

Należy więc odróżnić gospodarstwa towarowe od gospodarstw mogących konkurować na rynkach europejskich. Według prof. Wojciecha Józwiaka mamy ok. 300 tys. gospodarstw (czyli 15 proc. ogółu) nie gorszych od tych w Niemczech, Irlandii, Szwecji, Francji lub takich, które mają szansę szybko stać się w pełni konkurencyjnymi. Zapewniają właścicielom i ich rodzinom życie na poziomie parytetowym, czyli porównywalnym z dochodami rodzin pracowniczych. Gospodarstwa te inwestują, mają zdolność do reprodukcji rozszerzonej. Są rozwojowe, zapewniają trwały dochód. To jest elita polskich rolników, i niekoniecznie mają gospodarstwa największe.

Liczba gospodarstw konkurencyjnych rośnie. Z tych 300 tys. najlepszych co czwarte (w sumie 74 tys.) jest już w pełni konkurencyjne. Przed akcesją do UE, w 2002 r., było ich 25 tys. Ten szybki wzrost to efekt dopłat unijnych, które drobni przejadają, ale więksi inwestują.

Dzięki tym 300 tys. rolników mniej więcej 2/3 żywności w Polsce jest wytwarzane z krajowych surowców. – Jeżeli ich liczba wzrośnie do 400 tys. to będziemy mieli 85 proc. żywności produkowanej w kraju – szacuje prof. Józwiak – To o tych rolników należy dbać, stwarzać im warunki do rozwoju.

Ocenia, że gospodarstwa z przyszłością zajmują 40-50 proc. areału będącego w uprawie, ale nie liczba hektarów u rolnika jest najważniejsza, tylko jakość ziemi i sposób w jaki ją wykorzystuje.

Gospodarstwo jako przedsiębiorstwo

Od tego, ile mamy gospodarstw towarowych, czyli produkujących na rynek, a ile z nich i według jakich kryteriów zaliczymy do nietowarowych, zależy kształt reformy podatkowej i jej efekty finansowe.

Z powyższych rozważań wynika, że większość z tzw. gospodarstw towarowych (według GUS) kryterium przedsiębiorstwa nie spełnia. Ale czy w ogóle zasadne jest zaliczanie gospodarstw rolnych do tej samej kategorii co firmy?

Według Business Centre Club towarowe gospodarstwa rolne funkcjonują jak przedsiębiorstwa, gdyż ich zadaniem jest wypracowanie nadwyżki ekonomicznej, a celem – produkcja dóbr na sprzedaż z zyskiem. Gospodarstwo rolne produkuje na rynek, musi zaopatrywać się w zasoby, zbierać informacje i ich udzielać, pozyskiwać dochody. Posiada zatem wszystkie istotne cechy przedsiębiorstwa. O jego odrębności czy specyfice stanowią jedynie warunki, w jakich funkcjonuje i produkty, jakie wytwarza.

Eksperci BCC zgadzają się, że ryzyko podejmowania decyzji w rolnictwie jest większe niż w pozostałych działach gospodarki. W porównaniu z innymi rodzajami działalności opartej na przyrodzie (leśnictwo, rybactwo, rybołówstwo) rolnictwo zajmuje też większy obszar tzw. przestrzeni społeczno-gospodarczej, mierzonej potencjałem wytwórczym, liczbą zatrudnionych, uwagą polityków i rządzących. Specyfiką rolnictwa jest też bardzo długi cykl produkcyjny (od kilku miesięcy do kilku lat) oraz wysoki stopień niepewności koniunktury na wytwarzane produkty. Jednak także ci eksperci, nie mówią jak wyodrębnić gospodarstwa naprawdę rynkowe.

Z danych, które przedstawia prof. Wojciech Józwiak, wynika, że gospodarstw rolnych, które działają jak przedsiębiorstwa, mamy około 300 tys. Jest też 700 tys. gospodarstw wprawdzie gorzej zarządzanych, ale z których większość nie tylko formalnie, ale faktycznie spełnia kryterium „towarowości”. Dopóki jednak nie określimy jaka to część, a kłopoty będą nawet z definicjami, nie da się rzetelnie ocenić kondycji polskiego rolnictwa.

To zaś przekłada się nie tylko na niemożność dogadania się w kwestii objęcia rolników podatkiem dochodowym, ale też wpływa na efektywność polityki podatkowej, rolnej i alokacji środków, w tym unijnych.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

Aby uchronić świat od głodu, produkcja rolna powinna wzrosnąć w najbliższych 30 latach aż o 70 proc. Utrata w handlu surowców rolnych z Ukrainy i Rosji skalę potrzeb jeszcze potęguje. Przyszłe rolnictwo to wydajniejsze technologie, zgodne jednak z ideą ochrony klimatu.

Jeśli ograniczymy produkcję zbóż w Europie, chroniąc środowisko, to ktoś będzie musiał tę produkcję przejąć. Prawdopodobnie będą to kraje Ameryki Południowej, gdzie presja na ochronę środowiska naturalnego jest o wiele mniejsza – mówi dr Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.