Od ponad dekady Unia Europejska z powodzeniem ogranicza uzależnienie od dostaw rosyjskiego gazu. Zabór Krymu ten proces przyspieszy, a przy okazji pomoże Polsce zrehabilitować węgiel. Ale ani Bruksela nie chce zrezygnować z gazu z Rosji, ani Rosja wcale nie chce przestać eksportować. Gazprom kontra reszta świata - ta walka raczej się nie odbędzie.

(infografika Darek Gąszczyk/CC BY-SA by ivva)

W reakcji na rosyjską aneksję Krymu politycy i media znowu podjęli temat niezależności energetycznej Polski. Co istotne, kwestia uzależnienia od dostaw surowców energetycznych ze Wschodu stała się ważnym tematem także w innych krajach Unii Europejskiej. Wprawdzie gaz i ropa płyną z Rosji bez zakłóceń, ale ostrożność i niemrawość, z jaką Europa zabrała się do karania Moskwy sankcjami, zostały zinterpretowane jako strach przed zakręceniem kurka. Celowała w tym zwłaszcza prasa amerykańska.

Ze statystyk jasno wynika, że Rosja odpowiadała za około 1/3 importu ropy i gazu oraz 1/4 zagranicznych dostaw węgla do Unii Europejskiej. W przypadku ropy i węgla część przypadającą na Rosję można stosunkowo łatwo zastąpić importem z innych krajów. Inaczej jest z gazem – tu transport odbywa się przede wszystkim rurociągami i Europa kupuje gaz tam, gdzie znajduje się drugi koniec rury. Dzięki gazociągom Jamał, Braterstwo i Nord Stream o łącznej przepustowości około 190 mld m. sześc. rocznie Rosja jest w stanie dostarczyć surowiec pokrywający 40 proc. zużycia gazu w UE.

Europa sprowadza jednak gaz z Rosji, bo to się jej opłaca, a nie dlatego, że nie ma innego wyjścia. Unia (jako całość) jest w stanie teoretycznie zrezygnować z rosyjskiego surowca z dnia na dzień (choć sytuacja poszczególnych krajów może być trudniejsza). Same terminale LNG mają około 150 mld m sześc. niewykorzystanej przepustowości. Jeżeli dodać do tego 20–30 mld m sześc. wolnej przepustowości gazociągów z Norwegii, ubiegłoroczny import surowca z Rosji (około 130 mld m. sześc.) zostałby pokryty z nawiązką.

Kosztowna alternatywa

To oczywiście teoretyczne kalkulacje. W praktyce zastąpienie rosyjskiego gazu przez LNG byłoby trudne do realizacji. Problemem jest stosunkowo niewielka podaż płynnego surowca. W 2012 r. instalacje produkujące LNG były w stanie upłynnić 388 mld m sześc. gazu. Światowa sprzedaż LNG sięgnęła natomiast 328 mld m sześc. gazu (licząc objętość surowca po ponownym zgazowaniu). Oznacza to, że producenci LNG mogli upłynnić jeszcze 60 mld m sześc. gazu i sprzedać je do Unii, gdyby ta musiała zrezygnować z dostaw z Syberii. W ten sposób jednak udałoby się zastąpić mniej niż połowę importu z Rosji. Resztę LNG Europa musiałaby kupić proponując lepszą cenę niż aktualni odbiorcy gazu płynnego.

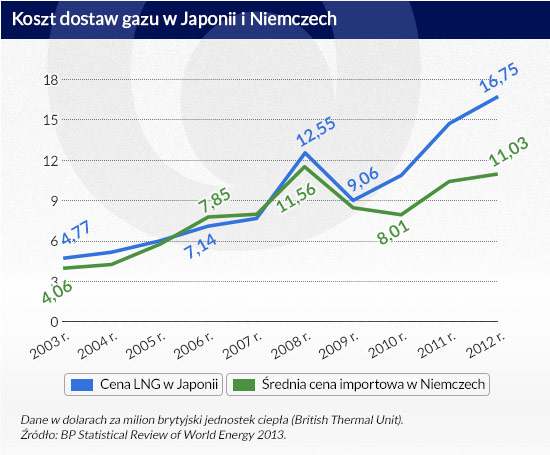

Tymczasem zmuszeni do szukania alternatywy dla wyłączonych elektrowni jądrowych Japończycy w 2012 r. płacili za gaz w formie płynnej prawie o 50 proc. więcej niż sprowadzający surowiec rurociągami Niemcy. Zaoferowanie podobnej kwoty doprowadziłoby do istotnego wzrostu kosztów używania gazu w Europie i poważnych kłopotów gospodarczych w UE.

Każdy konflikt z Moskwą, którego efektem byłyby wzajemne sankcje ekonomiczne, będzie dla Unii oznaczać problem, bo jest to czwarty co do wielkości rynek eksportowy wspólnoty.

Klincz

Warto zresztą popatrzeć na sytuację z drugiej strony. Rosja jest uzależniona od eksportu surowców energetycznych do Europy. Ich sprzedaż zapewnia połowę wpływów do budżetu federacji, a Unia kupuje 84 proc. rosyjskiego eksportu ropy i 75 proc. eksportu gazu. Odcięcie dostaw ropy i gazu do Europy oznaczałoby katastrofę fiskalną Kremla.

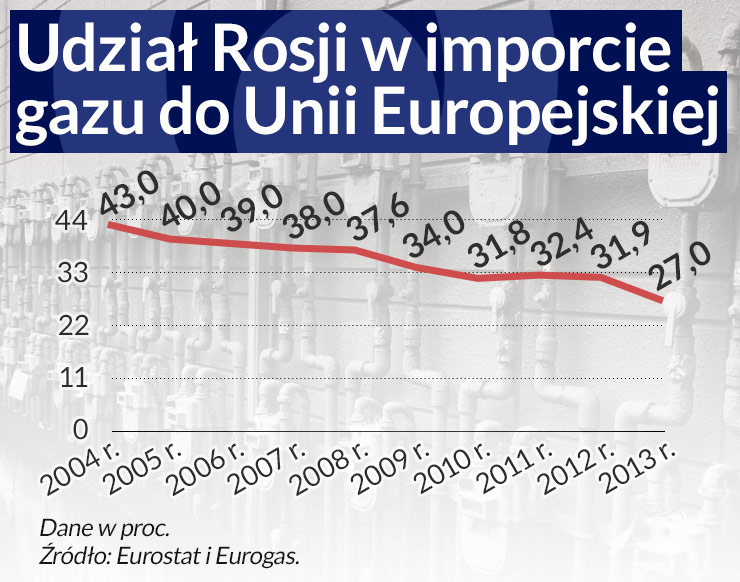

To wzajemne trzymanie się w szachu nie jest zdrowe i od pewnego czasu Unia systematycznie ogranicza znaczenie rosyjskich dostaw. O ile w 2004 r. Rosja odpowiadała za 43 proc. importu gazu do UE, to w 2014 r. było to już tylko 27 proc.

W tym czasie zrealizowano sporo inwestycji w infrastrukturę pozwalającą zdywersyfikować źródła zaopatrzenia. Oprócz kilku nowych gazociągów z Norwegii, były to przede wszystkich terminale LNG. Tutaj wzrost był naprawdę imponujący – o ile w 2003 r. europejskie instalacje mogły zregazyfikować 55 mld m sześc. gazu rocznie, o tyle obecnie ich przepustowość wynosi ponad 190 mld m sześc. To fakt, że z powodu cen LNG wykorzystanie terminali w 2013 r. wynosiło około 20 proc., ale globalna produkcja LNG będzie rosnąć, co powinno obniżyć koszty zakupu surowca. W 2013 r. w budowie były instalacje upłynniające o pojemności 122 mld m. sześc. rocznie (1/3 obecnych mocy produkcyjnych).

Do uruchomienia lub znacznego zwiększenia eksportu LNG szykują się nie tylko USA, lecz również Australia, Angola i Papua Nowa Gwinea. Poza tym terminale można potraktować jako środek odstraszania – Rosja nie może szantażować odcięciem dostaw gazu, skoro można go sprowadzić skądinąd, a zakręcenie kurka doprowadzi szantażystę do ruiny.

Jednostkowe interesy

Wraz z ograniczaniem znaczenia importu z Rosji i rozbudową alternatywnych dróg zaopatrzenia Bruksela zaczęła prężyć muskuły (albo stała się bardziej asertywna – to zależy od punktu widzenia). W maju powinien zostać opublikowany raport konkludujący półtoraroczne postępowanie antymonopolowe przeciwko Gazpromowi. Zdaniem osób śledzących sprawę nie będzie to miła lektura dla Moskwy. Co ważniejsze, raport będzie podstawą do nałożenia na Gazprom kar i zobowiązań, w tym udostępnienia infrastruktury przesyłowej innym dostawcom. Gazowe argumenty Kremla ulatniają się.

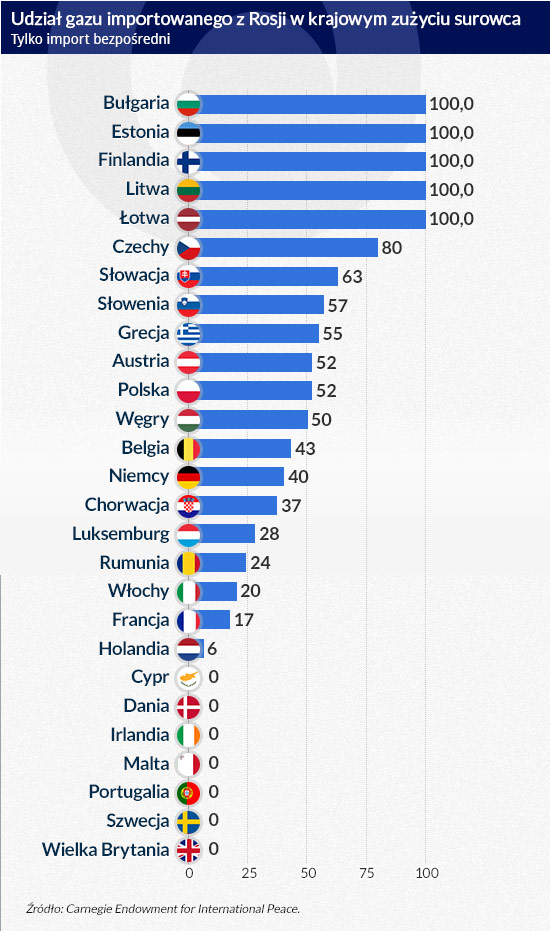

Sytuacja całej Unii wygląda nieźle z tendencją do poprawy, ale w przypadku poszczególnych państw członkowskich sprawy przedstawiają się mniej optymistycznie. Najgorzej jest w Bułgarii, Republikach Nadbałtyckich i Finlandii, które cały zużywany surowiec importują z Rosji. Trochę lepsza jest sytuacja Czech (około 80 proc. zużywanego gazu pochodzi z Rosji) i Słowacji (63 proc.). Austria, Grecja, Słowenia i Węgry importują z Rosjiprzynajmniej połowę potrzebnego surowca. W tej grupie jest także Polska.

Przyczyn takiego stanu jest sporo – inna niż w USA geologia, co podraża koszty wydobycia, inne prawo własności do eksploatowanych złóż, brak zaplecza technicznego. Nawet jeżeli pod wpływem konfliktu rosyjsko-ukraińskiego udałoby się przełamać te bariery, na efekty w postaci obfitości gazu niekonwencjonalnego trzeba będzie poczekać. Według wydanej w styczniu prognozy BP „World Energy Outlook 2035”, wydobycie gazu łupkowego w Europie zacznie odgrywać większą rolę dopiero pod koniec okresu objętego prognozą. Nawet wtedy jednak będzie go zaledwie tyle, aby zaspokoić ok. 6 proc. unijnego zapotrzebowania na surowiec.

(infografiki Darek Gąszczyk)

Mimo dość mglistych perspektyw wydobycia gazu łupkowego, Polska nie jest bezbronna wobec ewentualnego szantażu ze strony Moskwy. Właśnie został uruchomiony tzw. rewers na Gazociągu Jamalskim, którym w razie potrzeby można sprowadzić z Niemiec prawie 2,5 mld m sześc. gazu. Dodajmy do tego 1,5 mld m sześc. rocznej przepustowości połączenia z siecią niemiecką w Laskowie i 0,5 mld m sześc. przez połączenie z Czechami w Cieszynie i otrzymujemy alternatywne połączenia o możliwości przesyłu 4,5 mld m sześc., czyli 50 proc. naszych potrzeb importowych. Razem z wydobyciem krajowym to ponad 70 proc. zużywanego gazu. W 2015 r., po oddaniu do użytku terminalu LNG w Świnoujściu o przepustowości 5 mld m sześc. rocznie, Polska będzie teoretycznie całkowicie uniezależniona od dostaw gazu ze Wschodu.

Nie oznacza to oczywiście, że przestaniemy sprowadzać surowiec z Rosji. Mamy z Gazpromem umowę na dostawy do 2022 r., a poza tym zamiennik w postaci LNG nie jest na razie opłacalny. Zresztą gaz, który możemy sprowadzić z Niemiec, jest i tak w praktyce rosyjski.

Nie chodzi o to, aby zrezygnować z handlu z Rosją. Trzeba raczej doprowadzić do sytuacji, w której Rosjanie będą musieli konkurować o możliwość dostaw do Polski, a nie, jak to było do tej pory, być jedynym ich gwarantem.

Drugie dno: spór z Gazpromem

Skoro jednak jest tak dobrze, to skąd te dywagacje o niezależności energetycznej? Na poziomie europejskim mogą one być środkiem nacisku w negocjacjach z Gazpromem, który dąży do polubownego zakończenia postępowania antymonopolowego. Dotychczasowe propozycje Rosjan nie usatysfakcjonowały Komisji Europejskiej, może teraz pojawi się atrakcyjniejsza oferta.

Argument o niezależności może być także przeznaczony dla Waszyngtonu. Amerykanie mogliby eksportować gaz, którego dzięki łupkom mają w nadmiarze. Ich firmy wolałyby wprawdzie wysyłać LNG do Azji, gdzie mogłyby dostać lepszą cenę, ale rząd ma w tej sprawie coś do powiedzenia. Po pierwsze: wydaje zezwolenia eksportowe. Po drugie: sprzedaż LNG na dużą skalę wymaga rozbudowy infrastruktury przesyłowej. Waszyngton mógłby ułatwić takie inwestycje, przy czym gdyby to wsparcie zostało skoncentrowane na Wschodnim Wybrzeżu, naturalnym kierunkiem dostaw byłaby Europa.

Oba scenariusze byłyby pozytywne i dla UE, i dla Polski. Bicie w werbel niezależności energetycznej może jednak mieć korzystne skutki z punktu widzenia interesów Warszawy. W Brukseli trwa dyskusja na temat nowego poziomu wskaźników polityki klimatycznej UE. Dla Polski najważniejszy jest poziom ograniczenia emisji dwutlenku węgla. Komisja Europejska chce, by cel na 2030 r. wyniósł 40 proc., czemu nasi negocjatorzy stanowczo się sprzeciwiają ze względu na ogromny, prawie 90-proc., udział węgla w naszej produkcji energii elektrycznej.

21 marca 2014 r., a więc kilka dni po aneksji Krymu, odbył się szczyt energetyczny UE, na którym propozycja 40-proc. celu nie została wprawdzie odrzucona, ale uzgodniono, że należy „opracować mechanizm, który pozwoli w sposób sprawiedliwy rozłożyć ciężar działań na rzecz redukcji emisji”. Polska może zatem mieć nadzieję na szczególne traktowanie i np. większy przydział darmowych uprawnień. O ile większy, to dopiero zostanie ustalone, ale Warszawa może teraz przekonywać, że węgiel, który sami produkujemy, jest gwarantem naszej niezależności energetycznej i w obecnych okolicznościach nie należy szybko z niego rezygnować. Ten argument zresztą jest podnoszony od dawna, ale dopiero teraz – w cieniu konfliktu rosyjsko-ukraińskiego – jest szansa, że zostanie potraktowany ze zrozumieniem.

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

Głębokie spadki eksportu na rynki wschodnie oraz rekordowe koszty importu pogarszają polski bilans obrotów handlowych. W marcu 2022 r. deficyt wymiany towarowej wyniósł 17,8 mld zł, co jest największą nierównowagą w handlu w XXI wieku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.