Duże sektory gospodarki europejskiej, szczególnie małe i średnie przedsiębiorstwa (MŚP), potrzebują innowacji i wdrożenia technologii cyfrowych, by nie pozostać w tyle. Pomoc strategiczna w formie zapewniania płynności musi przekształcić się w bardziej ukierunkowane zachęty do transformacji strukturalnej.

Pomimo ogromnego programu stymulującego gospodarkę w UE zarówno w zakresie polityki pieniężnej, jak i fiskalnej, realny PKB kurczy się w stopniu nieobserwowanym od czasu zakończenia drugiej wojny światowej. Trwa zapaść inwestycyjna. W II kwartale 2020 r. inwestycje zmniejszyły się w tym regionie o 19 proc. rok do roku i spadek ten dotyczył wszystkich ich składników (MFW 2020, EBI 2021 w przygotowaniu). Kryzys wywołany przez COVID-19 spowoduje zmiany strukturalne w gospodarce światowej i większości dziedzin ludzkiego życia (Jorda i in. 2020, Brookings 2020).

W artykule przedstawiamy wyniki badania aktywności inwestycyjnej przeprowadzonego przez Europejski Bank Inwestycyjny (EBI) w 2020 r., szczegółowo opisując wpływ kryzysu na firmy europejskie i amerykańskie pod koniec pierwszej fali koronawirusa.

Wpływ kryzysu na firmy UE

Badanie aktywności inwestycyjnej EBI (ang. EIB Investment Survey, EIBIS) jest corocznym badaniem obejmującym 13 tys. firm w Unii Europejskiej (UE) i Stanach Zjednoczonych (USA). Jest tak zaprojektowane, aby było reprezentatywne dla każdego państwa członkowskiego UE, firm różnych rozmiarów i wszystkich sektorów. Piątą edycję badania przeprowadzono latem 2020 r., kiedy właśnie kończyła się pierwsza fala blokady gospodarek.

Pandemia COVID-19 a współpraca przedsiębiorstw

Zgodnie z EIBIS w pierwszej połowie 2020 r. 55 proc. firm w UE w jakiś sposób ograniczyło zatrudnienie – poprzez urlopy bezpłatne, zwolnienia, urlopy tymczasowe, skrócenie godzin pracy – z powodu COVID-19. Wskaźniki nastrojów rynkowych ujawniają znaczne pogorszenie w środowisku gospodarczym i otoczeniu regulacyjnym oraz dużo gorsze perspektywy biznesowe. W firmach pogorszeniu uległy źródła finansowania ze środków wewnętrznych, natomiast finansowanie pochodzące ze źródeł zewnętrznych pozostaje na niższym poziomie. Ma to głównie związek z zadłużeniem, z zapewnieniem płynności poprzez ogromne programy gwarancyjne sektora publicznego oraz zasilaniem banków w płynność (Altavilla i in. 2020).

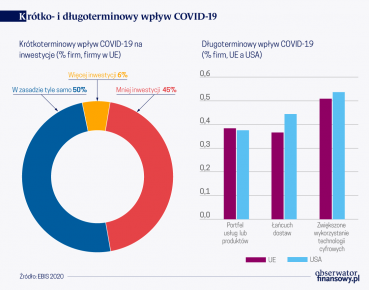

Covid-19 w krótkiej perspektywie jest wstrząsem, a w średniej/długiej zmienia reguły gry

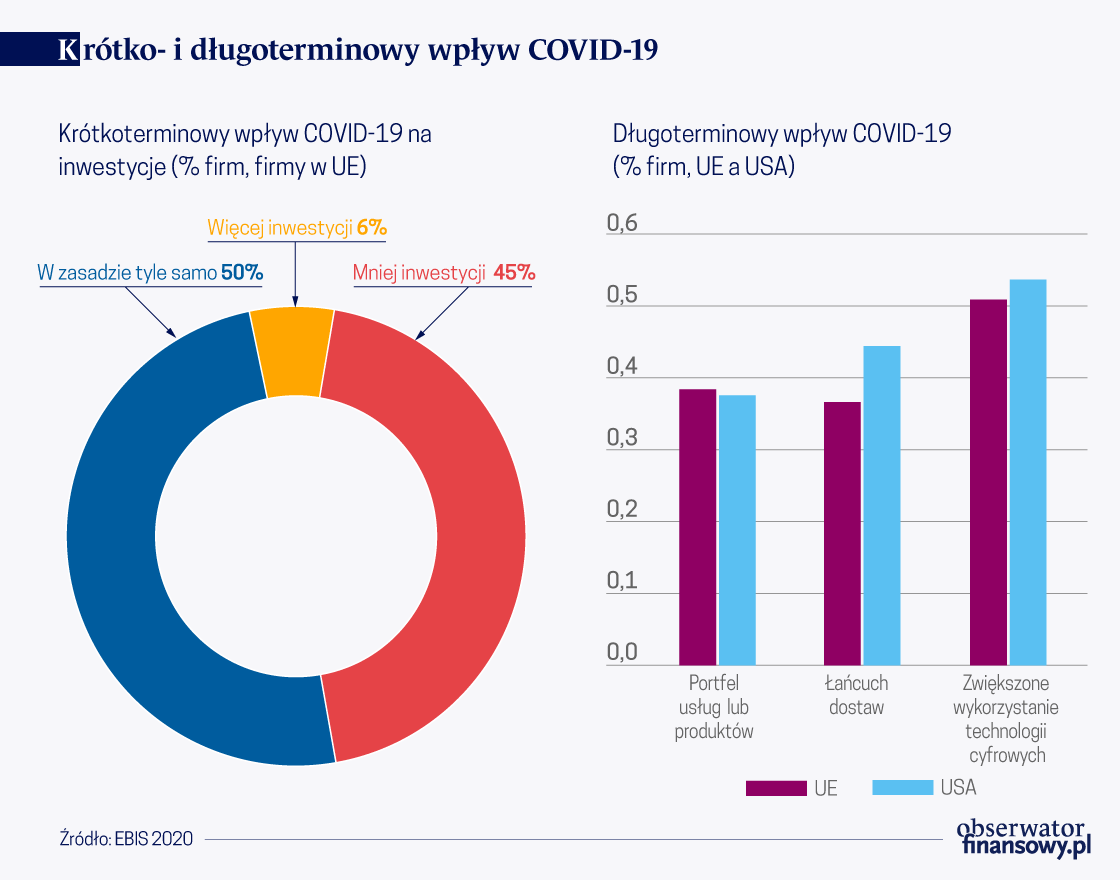

W takich okolicznościach 45 proc. firm w UE twierdzi, że inwestuje mniej z powodu pandemii, a plany inwestycji są opóźniane lub porzucane. Co jednak istotniejsze – kryzys spowodowany przez COVID-19 jest czynnikiem, który w średniej lub długiej perspektywie wprowadzi zmianę reguł gry (Wykres). Firmy przewidują konieczność dostosowania się do „nowej normalności” po pandemii. Nawet 50 proc. firm w UE twierdzi, że ze względu na pandemię konieczne będzie zwiększenie inwestycji w cyfryzację; 40 proc. firm widzi długookresową potrzebę dostosowania swojego portfela produktów/usług z powodu pandemii; 40 proc. spodziewa się pewnego wpływu na ich łańcuch dostaw.

Zaobserwowana rozbieżność między ograniczaniem inwestycji dziś a potrzebą inwestowania w celu dostosowania się do nowej normalności jest wyraźnym powodem do niepokoju.

W porównaniu z firmami w USA firmy w UE – zwłaszcza MŚP – wdrażają mniej innowacji i pozostają w tyle na polu cyfryzacji. Zgodnie z badaniem EIBIS 2020 37 proc. firm w UE nie wprowadziło żadnej technologii cyfrowej, zaś w USA nie zrobiło tego 26 proc. firm. Jednak wraz z upływem czasu wdrażanie innowacji i cyfryzacji w przedsiębiorstwach rozwijało się, gdyż w porównaniu do badania EIBIS 2019 udział firm, które wdrożyły innowacje lub przynajmniej jedną technologię cyfrową, wzrósł zarówno w UE, jak i w USA.

Globalne powiązania i odporność przedsiębiorstw na wstrząsy po COVID-19

Poziom cyfryzacji w większych firmach jest wyższy niż w mniejszych. Tylko 52 proc. MŚP w UE wdrożyło przynajmniej jedną technologię cyfrową w porównaniu z 75 proc. dużych firm. Stan cyfryzacji w UE jest na porównywalnym poziomie z innowacjami: 51 proc. firm w UE nie wprowadziło żadnych innowacji (dotyczących produktów, procesów lub usług) w ramach swojej działalności inwestycyjnej w porównaniu do 41 proc. firm w USA. Większe firmy również częściej wdrażają innowacje niż mniejsze (55 proc. wobec 43 proc.).

Firmom w UE grozi pozostanie w tyle

Z powodu gwałtownego spadku inwestycji wiele firm – szczególnie mniejszych – może nie dostosować się do nowej rzeczywistości, przez co staną się mniej konkurencyjne. Firmy nieprowadzące działalności cyfrowej inwestują mniej, są mniej innowacyjne i słabiej się rozwijają. Deficyt wiedzy w dziedzinie cyfryzacji rośnie. Firmy, które jeszcze nie zainwestowały w technologie cyfrowe, nie dostrzegają, jak pilna jest to potrzeba. Rozpowszechnianie cyfryzacji wymaga świadomości możliwości, jakie ona stwarza oraz inwestowania w podstawową infrastrukturę. Nie inwestując, firmy te będą dodatkowo narażone na zagrożenia związane ze zmianą klimatu.

Niepewność, kwalifikacje i finanse są decydującymi czynnikami ograniczającymi inwestowanie:

- 81 proc. firm twierdzi, że niepewność stanowi przeszkodę dla inwestowania. Dla 50 proc. firm jest to obecnie poważna przeszkoda, co stanowi znaczny wzrost w porównaniu z rokiem 2019;

- brak kwalifikacji wciąż blokuje inwestycje, szczególnie te związane z wdrażaniem technologii cyfrowych. Jest to nadal druga najczęściej wymieniana przeszkoda dla inwestycji i stanowi problem zwłaszcza dla firm, które faktycznie przeszły cyfryzację;.

- dostępność finansowania jest istotnym ograniczeniem tylko dla 20 proc. firm w UE. Niemniej długoterminowe inwestycje o wyższym stopniu ryzyka w innowacyjne rozwiązania, cyfryzację i klimat napotykają na ograniczenia finansowe ze względu na odpływ finansowania ze źródeł wewnętrznych i skupieniu działań na potrzebach kapitału obrotowego.

W kluczowym momencie potrzebne są działania:

- konieczne są skoordynowane działania na poziomie europejskim, aby przezwyciężyć niepewność. Cyfryzacja, innowacje, zmiany klimatyczne i transformacja energetyczna wymagają sprzyjających warunków;

- potrzeba inwestycji koordynowanych przez UE w celu maksymalizacji zysków ubocznych (Beetsma i in. 2020);

- strategia musi stopniowo zmienić się ze skoncentrowanej na chaotycznym finansowaniu krótkoterminowym na ukierunkowane finansowanie inwestycji, w tym finansowanie kapitałem własnym. Kurczące się zasoby finansowania ze źródeł wewnętrznych i charakter koniecznych inwestycji wymagają długoterminowych, cierpliwych inwestorów – łączących kapitał własny z instrumentami dłużnymi;

- ponieważ tradycyjnym MŚP często brak kwalifikacji by wdrażać innowacje, oprócz bodźców finansowych potrzebują one więcej wsparcia i/lub doradztwa technicznego, żeby przyspieszyć przekwalifikowanie.

Debora Revoltella – jest dyrektorem w Europejskim Banku Inwestycyjnym, EBI

Pedro J. F. de Lima – jest szefem badań ekonomicznych w Europejskim Banku Inwestycyjnym, EBI

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU tutaj.