Wielu badaczy wiąże europejski kryzys zadłużeniowy jedynie z wybuchem globalnego kryzysu finansowego. Utrzymują oni, że przed kryzysem deficyty w finansach publicznych krajów peryferyjnych strefy euro były niskie, a dług publiczny stosunkowo stabilny. Prawda jest inna – w krajach tych brakowało dyscypliny fiskalnej, a programy stymulacji doprowadziły je do skraju niewypłacalności.

(infografika Dariusz Gąszczyk)

Ponad pięć lat od wybuchu europejskiego kryzysu zadłużeniowego, jego źródła pozostają przedmiotem debaty w literaturze ekonomicznej. W niedawno opublikowanym opracowaniu roboczym, zwracamy uwagę na szereg faktów, które pomagają ocenić przyczyny kryzysu.

Obligacje Grecji tak samo dobre jak Niemiec

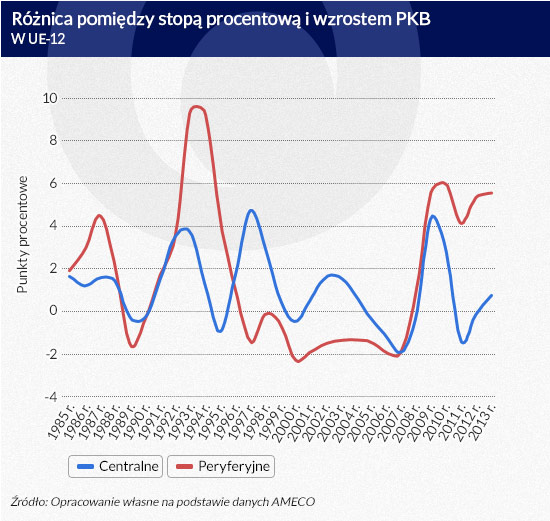

Kiedy w 1992 roku w Maastricht podjęto decyzję o utworzeniu strefy euro, rentowności obligacji skarbowych w większości państw Unii Europejskiej były zbliżone do siebie. Wyjątkami były Włochy, Portugalia i Hiszpania o rentownościach o 4-6 pkt proc. wyższych niż w Niemczech, a także Grecja, w której spread względem obligacji niemieckich przekraczał aż 16 pkt. proc.

W Irlandii był on wyraźnie niższy – wynosił 1 pkt proc., ale wyższy niż w pozostałych krajach UE. Stąd też, podobnie jak w innych opracowaniach, które definicję państw peryferyjnych opierają na wycenie ryzyka kredytowego po wybuchu globalnego kryzysu finansowego, zaliczamy ją do peryferii UE-12. Sprawdzamy jednak, czy taka jej klasyfikacja nie ma znaczenia dla otrzymanych przez nas wniosków; okazuje się, że nie ma.

Szczegóły dotyczące powstania strefy euro ustalono w grudniu 1995 roku. W ciągu następnych 3 lat, spready pomiędzy obligacjami skarbowymi poszczególnych państw UE-12 zawęziły się do zaledwie 20 pkt bazowych. Nie dotyczyło to Grecji, w której zanikanie spreadów trwało dwa lata dłużej. Aż do wybuchu kryzysu zadłużeniowego w 2009 roku, rządy państw peryferyjnych były w stanie zadłużać się po tak samo niskim koszcie jak Niemcy.

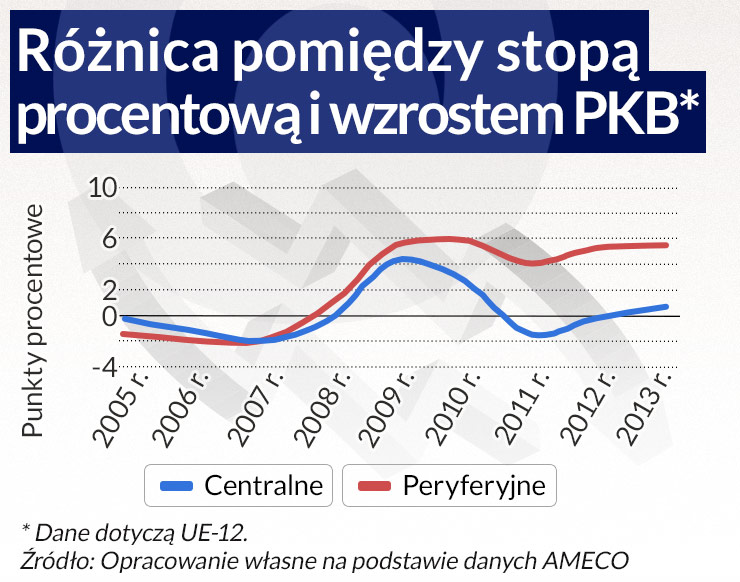

W rezultacie, w latach 1996-2007 różnica pomiędzy stopą procentową a wzrostem PKB, kluczowa przy ocenie stabilności fiskalnej, była w państwach peryferyjnych ujemna. Pozwalała im ona na zaciąganie długów nawet na spłatę odsetek bez obaw o eksplozję zadłużenia. Dopisywanie odsetek do długu nie powiększało go bowiem równie szybko jak rosły gospodarki tych krajów.

(infografika Dariusz Gąszczyk)

Konsolidacja fiskalna, której nie było

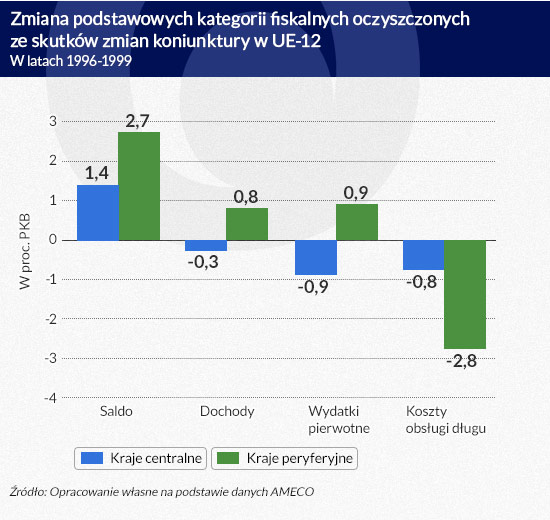

W latach 1996-1999, kojarzonych z przedakcesyjną konsolidacją fiskalną, znacznie poprawiło się saldo w finansach publicznych krajów przyszłej strefy euro. Import wiarygodności z krajów mających długą historię stabilności fiskalnej do krajów peryferyjnych o bardziej kruchych finansach publicznych sprawił jednak, że rządy w tej drugiej grupie krajów nie musiały wzmacniać dyscypliny fiskalnej, żeby móc tanio finansować swoje potrzeby pożyczkowe.

W rezultacie, kiedy w okresie przedakcesyjnym poza krajami peryferyjnymi rzeczywiście dokonywała się konsolidacja fiskalna, w państwach peryferyjnych całość redukcji deficytu po skorygowaniu go o skutki zmian koniunktury wynikała ze spadku kosztów obsługi długu publicznego. Wbrew temu, co dzisiaj czasem się twierdzi, nie mogło dojść tam do „zmęczenia konsolidacją”, bo jej nie było. Wydatki publiczne na inne cele niż obsługa długu wzrosły w latach 1996-1999 o około 1 proc. PKB.

(infografika Dariusz Gąszczyk)

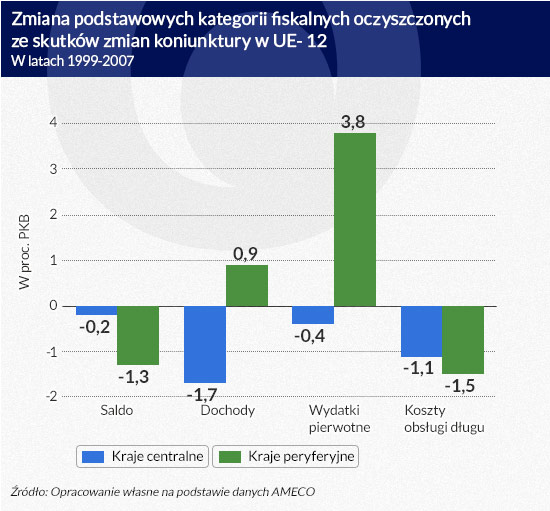

Po 1999 roku wydatki te zwiększano jeszcze szybciej. W latach 1999-2007 w każdym z państw peryferyjnych wzrosły one o ponad 2 proc. PKB, a w Grecji i Irlandii o ponad 5 proc. PKB. Jedynie we Włoszech ich wzrost był mniejszy od oszczędności na kosztach obsługi długu.

Pozostałe kraje początkowo również poluzowały politykę fiskalną. Była to ich reakcja na pęknięcie internetowej bańki spekulacyjnej w 2001 roku. Doprowadziło to najpierw do zawieszenia Paktu Stabilności i Wzrostu w 2003 roku, a następnie do rozwodnienia jego reguł w 2005 roku. W kolejnych latach kraje te, w odróżnieniu od państw peryferyjnych, wycofały się jednak ze stymulacji fiskalnej. W 2008 roku jedynym państwem z tej grupy, mającym pierwotny deficyt strukturalny, była Francja, podczas gdy spośród krajów peryferyjnych tylko Włochy nie miały takiego deficytu.

(infografika D. Gąszczyk)

Analiza ekonometryczna potwierdza, że w latach 1996-2007, polityka fiskalna w państwach peryferyjnych przestała reagować na poziom zadłużenia. W tym samym czasie w pozostałych krajach znacząco zwiększyła się dyscyplina fiskalna. Żeby zredukować dług publiczny, ograniczały one wydatki nie inwestycyjne, czego nie robiły państwa peryferyjne.

Koniec nadzwyczajnych korzyści

Wielu badaczy wiąże europejski kryzys zadłużeniowy jedynie z wybuchem globalnego kryzysu finansowego. Utrzymują oni, że przed kryzysem deficyty w finansach publicznych krajów peryferyjnych były niskie, a dług publiczny stosunkowo stabilny. Przedstawione przez nas fakty zaprzeczają tej ocenie. Kraje peryferyjne wkroczyły w globalny kryzys finansowy bez jakiejkolwiek przestrzeni fiskalnej. Mimo to, ich pierwszą reakcją na kryzys było uchwalenie dużych programów stymulacji fiskalnej. W rezultacie, kiedy w latach 2010-2012 wzrosły rentowności ich obligacji skarbowych, wszystkie te kraje stanęły na skraju niewypłacalności.

To problemy z wypłacalnością zmusiły je w latach 2010-2013 do podjęcia wysiłków mających na celu ograniczenie deficytu w finansach publicznych. Pomimo tych wysiłków, ich saldo pierwotne skorygowane o skutki zmian koniunktury pozostało gorsze niż w pozostałych krajach, choć ze względu na poziom zadłużenia powinno być odwrotnie.

Fakty te powinny być brane pod uwagę przez EBC w jego działaniach zmierzających do ograniczenia różnic w rentownościach między krajami strefy euro. Działania te poszerzają przedziały długu publicznego i deficytu, w których na rządy nie jest wywierana dyscyplinująca presja ze strony rynków finansowych. Nie zmniejszają natomiast skłonności rządów do wydawania. Doświadczenie uczy, że im dłużej reakcje rynku są tłumione, tym bardziej dramatyczny kształt mogą one ostatecznie przybrać.

Piotr Ciżkowicz jest adiunktem w Szkole Głównej Handlowej w Warszawie.

Andrzej Rzońca jest adiunktem w SGH w Warszawie i członkiem Rady Polityki Pieniężnej.

Rafał Trzeciakowski jest doktorantem SGH w Warszawie i analitykiem w Warszawskim Instytucie Studiów Ekonomicznych.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.