Podczas gdy marże przedsiębiorstw z USA i innych krajów rozwiniętych wzrastają, to podobne tendencje nie występują w Japonii. Istotnym czynnikiem wpływającym na wysokość marż w Japonii jest wiek przedsiębiorstw, przy czym starsze z nich cieszą się znacznie wyższą pozycją na tamtejszym rynku.

Marża – narzut ceny produktu ponad koszty krańcowe – jest jedną z kluczowych miar wyników osiąganych przez przedsiębiorstwo. Przedsiębiorstwa oferujące wyraźnie zróżnicowane produkty czy usługi mogą cieszyć się silną pozycją rynkową i w konsekwencji narzucać wysokie marże.

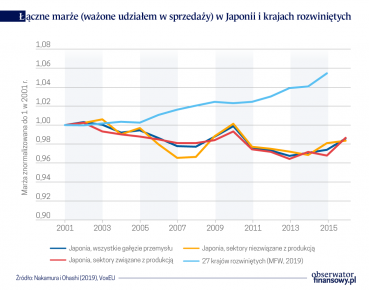

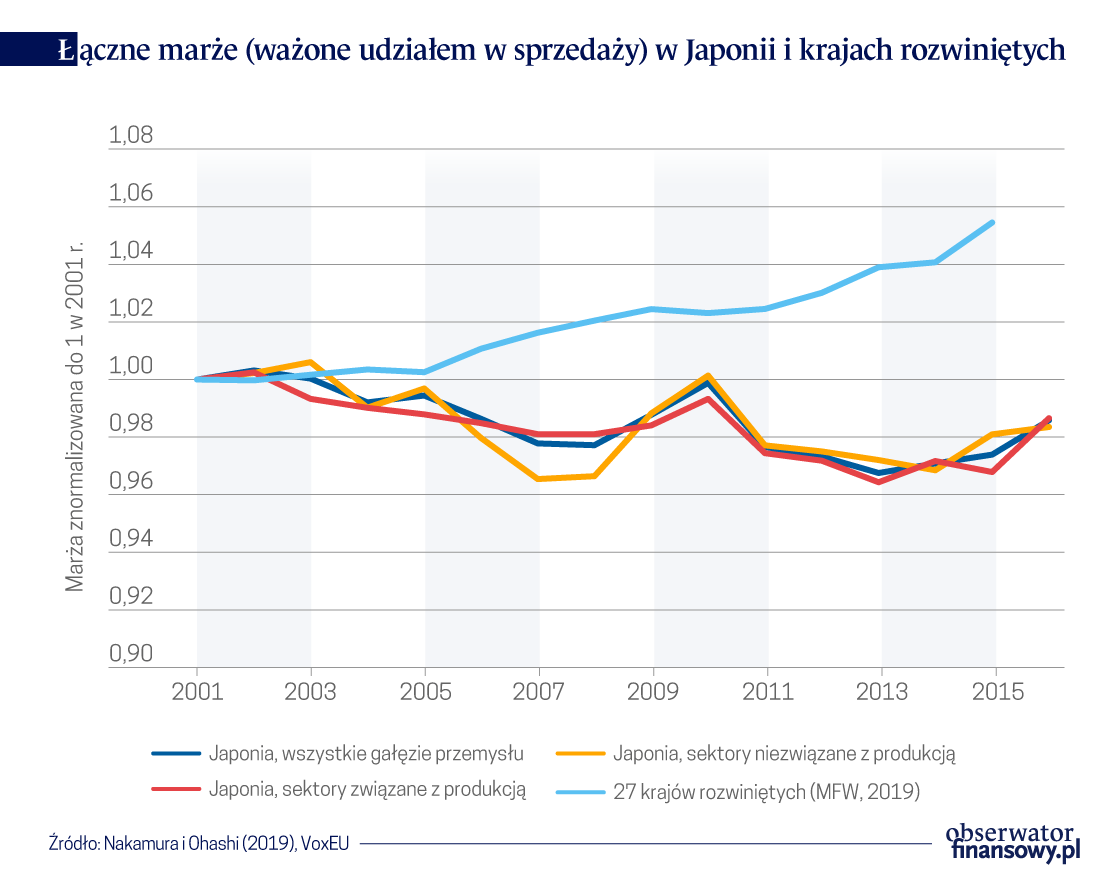

Ostatnie badania wykazują stały wzrost przeciętnych marż przedsiębiorstw w USA i w innych krajach, ważonych udziałem tych przedsiębiorstw w rynku. W oparciu o dane Compustat, Jan De Loecker, Jan Eeckhout i Gabriel Unger stwierdzili, że łącznie marże przedsiębiorstw z USA wzrosły z 21 proc. w 1980 roku do 61 proc. w roku 2016. Międzynarodowy Fundusz Walutowy wskazuje, że roczna stopa wzrostu wysokości marż w 27 rozwiniętych krajach przekroczyła 6 proc. w latach 2000-2015.

Całkowity wzrost, o którym mowa powyżej, napędzany jest głównie przez niewielką liczbę przedsiębiorstw mających możliwość naliczania wyższych marż. De Loecker i in. przeanalizowali rozkład marż w przedsiębiorstwach z USA i odnotowali gwałtowne wzrosty na poziomie 90. percentyla od lat 80. XX wieku, podczas gdy 75. percentyl i mediana wykazują zmiany nieznaczne lub nieistotne statystycznie. MFW dokumentuje to zjawisko także w innych krajach rozwiniętych. Ponieważ przedsiębiorstwa wykazujące wysokie marże zwiększyły swój udział w rynku na przełomie ostatnich lat, ich wpływ na łączną wysokość marż nadal rośnie.

David Autor i in. określają przedsiębiorstwa o wysokich marżach mianem „supergwiazd”. Supergwiazdy stosują technologię (np. sztuczną inteligencję i uczenie maszynowe), inwestują w kapitał niematerialny (np. zasoby danych) i budują swoją przewagę nad konkurentami w zakresie produkcji. Kapitał niematerialny, jako że jest skalowalny, wspomaga przedsiębiorstwa supergwiazdy w umacnianiu ich przewagi w zakresie produktywności i rentowności, w miarę jak zwiększają one swoją dominację na rynkach. W rezultacie, supergwiazdy wciąż podnoszą marże i zwiększają swój udział w danym rynku. Nicolas Crouzet i Janice C. Eberly wykazują wagę kapitału niematerialnego dla tendencji wzrostowej w łącznej wysokości marż w USA.

Te dwa aspekty marż – stały ich wzrost w ostatnich latach i dominacja przedsiębiorstw reprezentujących wysokie ich wartości – wyglądają całkiem inaczej w Japonii. W naszym artykule z 2019 obliczyliśmy marże w latach 2001-2016 ponad 40 000 japońskich przedsiębiorstw na podstawie danych panelowych obejmujących wszystkie główne sektory przemysłu. Ogół marż przedsiębiorstw japońskich pozostawał na stabilnym poziomie, choć wykazywał też tendencję nieznacznie spadkową, w przeciwieństwie do przedsiębiorstw z USA i pozostałych najważniejszych państw. Marże w Japonii w analizowanym przedziale czasowym pozostawały na niezmienionym poziomie niezależnie od sektora i nie odnotowywano tam znaczącej tendencji wzrostowej w górnym decylu rozkładu marż. Taki wynik potwierdza pogląd, że w Japonii brakuje supergwiazd.

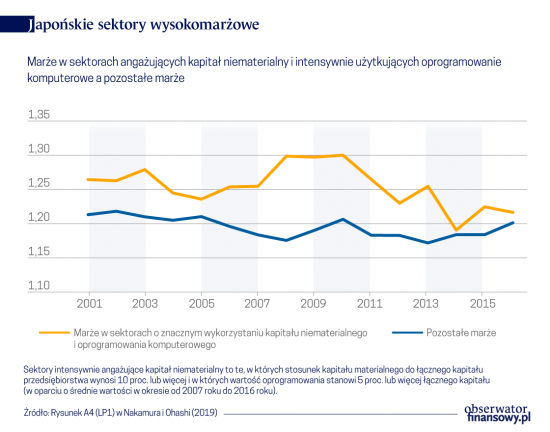

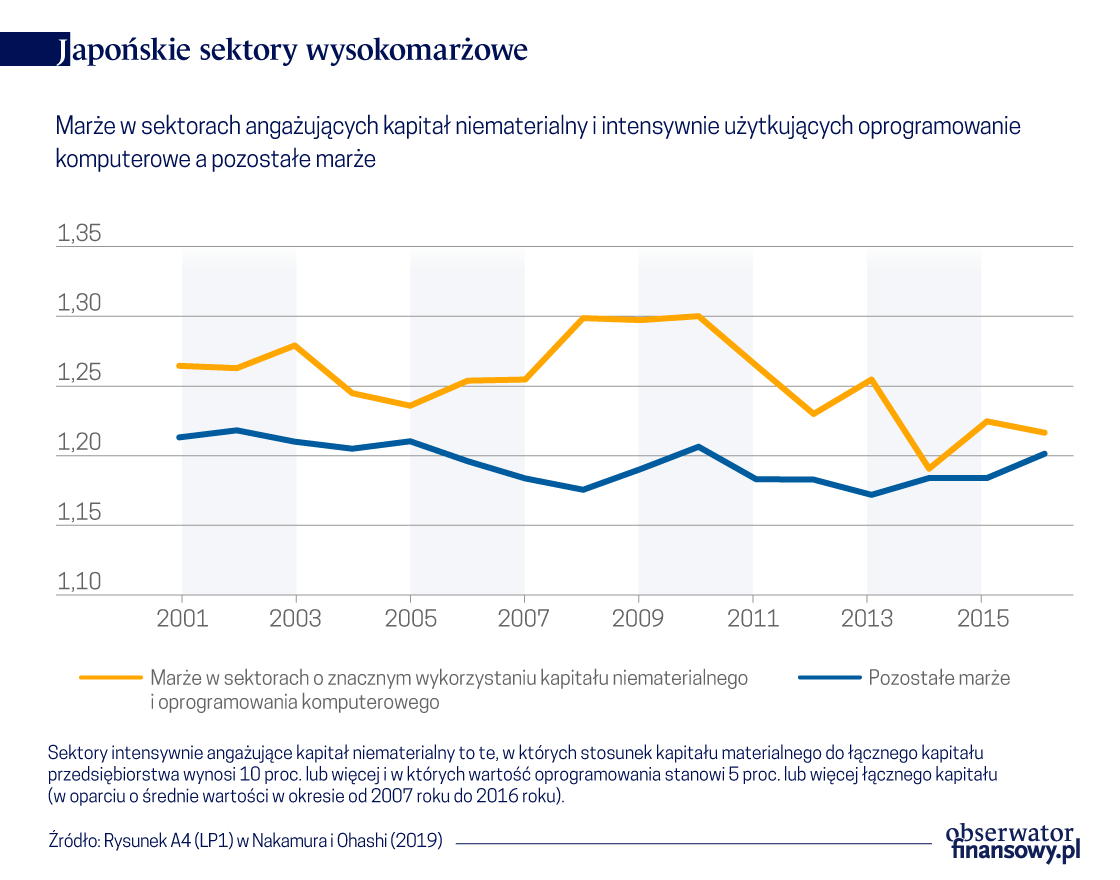

W Japonii sektory w znacznym stopniu angażujące kapitał niematerialny i intensywnie użytkujące oprogramowanie komputerowe charakteryzują się wyższymi marżami, choć nie rosną one stabilnie, tak jak ma to miejsce w USA czy w innych krajach. Oznacza to, że japońskie przedsiębiorstwa w stopniu niewystarczającym wykorzystują kapitał niematerialny w celu wzmacniania swojej pozycji rynkowej.

Możliwe jest także, że to konkurencja rynkowa funkcjonuje wystarczająco dobrze, ograniczając nadmierny zysk. Presja konkurencyjna powinna ograniczać udział w rynku przedsiębiorstw narzucających wysokie ceny w stosunku do poniesionych przez nie kosztów. W związku z tym, wysokość marż powinna korelować negatywnie ze zmianami w udziale w rynku. Widzimy jednak, że korelacja między marżami a następującym w skali czterech lat wzrostem udziału w rynku jest bliska zeru (˗0,004). To zagadnienie wymaga dalszych analiz.

W naszym artykule przedstawiamy dowody świadczące o słabych wynikach japońskich przedsiębiorstw w odniesieniu do marż za pomocą analizy transakcji na linii klient-dostawca i korelacji między marżami stosowanymi przez przedsiębiorstwa działające na początku i na końcu łańcucha dostaw. Określamy dostawców dla wszystkich przedsiębiorstw w naszym zestawie danych, analizując sposób, w jaki korelują ze sobą marże stosowane przez dane przedsiębiorstwo (klienta) i marże jego dostawcy.

Jeżeli przedsiębiorstwo tworzy popyt, wprowadzając nowe, różnorodne produkty lub usługi, zwiększający się popyt może prowadzić do ustalania wyższych marż. Dzieje się tak szczególnie w przypadku przedsiębiorstw supergwiazd, które często tworzą popyt, stosując nowe technologie i angażując kapitał niematerialny. Supergwiazdy mogą oferować towary i usługi dostosowane do poszczególnych klientów w oparciu o, powiedzmy, dane personalne. Zwiększony popyt końcowy z kolei zwiększa popyt na dobra pośrednie, więc i ich dostawcy mogą liczyć na wyższe marże. Stąd producenci towarów końcowych (w tym kontekście są to przedsiębiorstwa klienci) stosujący wyższe marże z reguły nabywają środki produkcji od producentów towarów pośrednich (dostawców) o wyższych marżach. Jeżeli ten związek oparty na popycie jest podstawowym źródłem różnic w marżach, powinniśmy znaleźć pozytywne korelacje między marżami dostawców a marżami klientów.

Klienci i dostawcy konkurują ze sobą w kwestii podziału przychodów w czasie stagnacji popytu.

Nasze wyniki wskazują jednak na statystycznie znaczące, negatywne korelacje między marżami dostawców i klientów po uwzględnieniu czynników charakterystycznych dla przedsiębiorstw i sektorów. Marże klientów są z reguły wyższe (niższe) kiedy odnośni dostawcy stosują marże niższe (wyższe). Jest to silna ujemna korelacja, zwłaszcza w przypadku klientów w sektorze usług, niezależnie od specyfikacji modelu i metod szacowania. Wśród przedsiębiorstw z sektora produkcyjnego, niektóre korelacje między marżami klienta a dostawcy są ujemne i statystycznie bez znaczenia, co dowodzi słuszności poglądu, że supergwiazdy pozostają w Japonii w mniejszości. Jest natomiast bardziej prawdopodobne, że klienci i dostawcy konkurują ze sobą w kwestii podziału przychodów w czasie stagnacji popytu. Na poziomie przemysłu, niektóre branże produkcyjne, szczególnie przemysł maszynowy, wykazują najwyższe marże w stosunku do marż ich dostawców, podczas gdy wiele sektorów handlu hurtowego reprezentuje marże niskie, tj. producenci towarów końcowych wywierają większą siłę rynkową na pośrednich dostawców i hurtowników.

Jak już wspomniano, przedsiębiorstwa supergwiazdy są rzadkością w Japonii, gdzie łączne marże pozostawały niezmienne w czasie poddanym powyższej analizie. Japońskie przedsiębiorstwa rzadziej niż przedsiębiorstwa w innych częściach świata wykorzystują kapitał niematerialny – taki jak technologie informacyjno-komunikacyjne (ICT), sztuczna inteligencja (AI), czy technologie Big Data – jako źródło siły rynkowej. Co w takim razie jest źródłem siły rynkowej przedsiębiorstw japońskich stosujących wyższe marże?

Odpowiedzi na to pytanie należy szukać w trendzie przeciętnych marż w podziale na wiek przedsiębiorstw. Po uwzględnieniu takich czynników jak produktywność i marże dostawców, w badanym okresie marże okazały się wyższe wśród przedsiębiorstw starszych, z wyjątkiem spadku notowanego w przedziale tych najstarszych. Ten trend wygląda interesująco zwłaszcza w sektorze produkcyjnym.

Siła rynkowa japońskich przedsiębiorstw wywodzi się raczej z ich długowieczności niż z najnowszej technologii, co może wyjaśniać utrzymującą się stagnację w japońskiej gospodarce.

Jest prawdopodobne, że starsze przedsiębiorstwa bazują na spuściźnie wiarygodności, logo własnej marki i kanałów dystrybucji gwarantujących im siłę rynkową, którą mogą wykorzystywać. Taka siła rynkowa japońskich przedsiębiorstw wywodzi się raczej z ich długowieczności niż z najnowszej technologii, co może wyjaśniać utrzymującą się stagnację w japońskiej gospodarce. Kilka badań powołuje się na „wolny metabolizm” lub niską dynamikę realokacji zasobów z wiekowych i mniej produktywnych przedsiębiorstw do tych nowych i bardziej produktywnych w tym kraju. Nasze ustalenia przedstawiają to zjawisko w odniesieniu do marż.

Uwaga autorów: główne badania, na których opiera się powyższy artykuł, po raz pierwszy przedstawiono jako dokument konsultacyjny Research Institute of Economy, Trade and Industry (RIETI) of Japan.

Tsuyoshi Nakamura – profesor wydziału ekonomii, Tokyo Keizai University

Hiroshi Ohashi – profesor ekonomii, University of Tokyo

Artykuł ukazał się na portalu VoxEU. Tam też znajduje się pełna bibliografia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.