Od sześciu lat kraje wysoko rozwinięte próbują pobudzić gospodarkę do szybszego wzrostu. Nietypowe działania banków centralnych i rządów zadziałały, ale tylko doraźnie. Zwłaszcza Europie potrzebne są głębokie reformy strukturalne, o nie jednak będzie trudno, bo muszą je przeprowadzić poszczególne kraje, a nie unijna centrala.

(infografika Dariusz Gąszczyk/CC BY-NC by Michael Kappel)

Gdy wybuchł kryzys finansowy rządy i banki centralne uznały, że największym zagrożeniem jest głęboka recesja, taka, jaka wystąpiła w USA i Europie w latach 30. XX w. By jej zapobiec gwałtownie zwiększyły wydatki budżetowe, chcąc wzmocnić słabnący popyt konsumentów i przedsiębiorców. Banki centralne USA, Wielkiej Brytanii, Japonii i strefy euro zaczęły prowadzić niekonwencjonalną politykę. Pożyczały na niski procent bankom komercyjnym, kupowały rządowe obligacje, a nawet prywatne papiery dłużne. Wszystko po to, by obniżyć niemal do zera oprocentowanie kredytów i podnieść ceny akcji, które gwałtownie załamały się po upadku banku Lehman Brothers we wrześniu 2008 roku.

Dzięki działaniom rządów i banków centralnych recesja była płytsza i trwała krócej niż w latach 30 XX w. Dość szybko doszło też do odwrócenia sytuacji na rynkach akcji. W czasie Wielkiej Depresji spadki na nowojorskiej giełdzie trwały (z przerwami) od września 1929 r. do lipca 1932 r. Indeks Dow Jones Industrial Average (DJIA) stracił w tym czasie niemal 90 proc. wartości (spadł z 381,17 do 41,22 pkt). Poziom z września 1929 r. giełda osiągnęła ponownie dopiero w 1955 r. Podczas ostatniego kryzysu finansowego bessa trwała od maja 2008 r. do lutego 2009 r. DJIA stracił w tym czasie 50 proc. wartości i nadrobił straty do marca 2012 r. W końcu października 2014 r. był prawie o 30 proc. wyższy niż w szczytowym momencie przed kryzysem finansowym. Straty akcjonariuszy i ciułaczy w latach 30. rozciągnęły się na całe pokolenie. Ostatnia bessa, choć głęboka, szybko zamieniła się w hossę (niestety nie dotyczy to giełdy warszawskiej, której indeksy są dziś o ponad 30 proc. niższe niż we wrześniu 2007 r., gdy osiągały maksima).

Stymulacja gospodarki przyniosła więc doraźnie pozytywne efekty. Miała też jednak niekorzystne skutki uboczne. Doprowadziła do wzrostu zadłużenia USA i strefy euro, a także rozregulowania rynków finansowych na skutek sztucznego obniżania stóp procentowych. To jeden z powodów niskiego obecnie wzrostu gospodarczego.

Między stagnacją i recesją

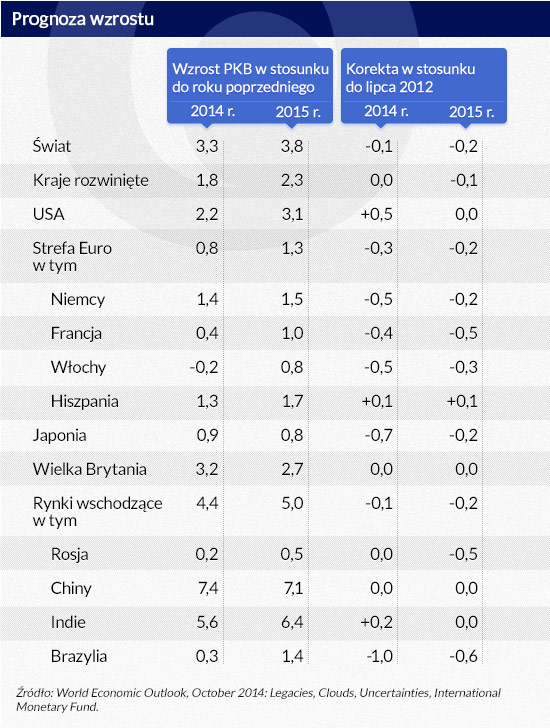

„ Tempo globalnego ożywienia było w ostatnich latach rozczarowujące” – stwierdza Międzynarodowy Fundusz Walutowy w opublikowanym w październiku raporcie „Dziedzictwo, chmury i niepewność”. I dalej: „Globalny wzrost w I półroczu 2014 r. był słabszy od oczekiwanego i wzrosło ryzyko pojawienia się niekorzystnych zjawisk. W tej sytuacji prognozowana wcześniej poprawa wzrostu może nie nastąpić”.

MFW skorygował w dół swoje prognozy z lipca dotyczące wzrostu globalnej gospodarki i głównych gospodarek świata w latach 2014 i 2015.

(infografiki: Dariusz Gąszczyk)

Recesja lub spowolnienie wzrostu to w gospodarce rynkowej nic nowego. Od 1945 roku w USA recesja wystąpiła 11 razy. Zwykle po niej następowało ożywienie, wzrost był szybszy, gospodarka wchodziła w okres boomu aż do kolejnego spowolnienia. Recesja czyści rynek ze słabych przedsiębiorstw. Upadają lub są przejmowane przez silniejsze, bardziej innowacyjne. Dlatego po recesji wzrost jest szybszy. Tym razem jest inaczej. Europa i Japonia zaliczają jedną recesję po drugiej. W strefie euro pierwsza recesja wywołana kryzysem finansowym zaczęła się w II kwartale 2008 r. i trwała przez pięć kwartałów. W IV kwartale 2011 r. zaczęła się kolejna, trwająca do I kwartału 2013 r. W połowie 2013 r. pojawiły się sygnały, że ożywienie nareszcie przyszło do Europy, ale optymizmu starczyło zaledwie na cztery kwartały. W połowie roku 2014 wzrost się skończył i możliwe, że strefa euro stoi wobec kolejnej recesji. Dynamika bogatych krajów Europy Zachodniej w całym roku będzie niższa niż 1 proc.

Warto zauważyć, że recesja w niektórych krajach Europy Zachodniej trwa o wiele dłużej. We Włoszech od początku 2008 r. do II kwartału 2014 r. PKB spadał przez 17 kwartałów. Jedynie w dziewięciu kwartałach notowano wzrost. Hiszpania miała w tym czasie 15 kwartałów ze spadkiem PKB. Dla Grecji i Portugalii Eurostat nie podaje danych kwartalnych. W Grecji PKB kurczył się od roku 2008 do 2013. W Portugalii spadkowe były lata 2009, 2011, 2012 i 2013.

Japonia od 2008 r. zaliczyła trzy okresy recesji, to znaczy spadku PKB trwającego dwa kwartały lub dłużej. W 2014 r. wzrost będzie niższy od spodziewanego.

Problem z inwestycjami

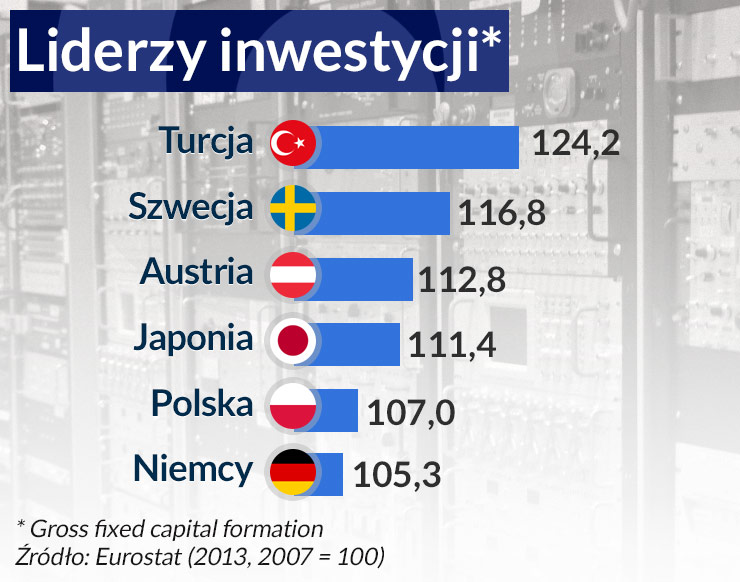

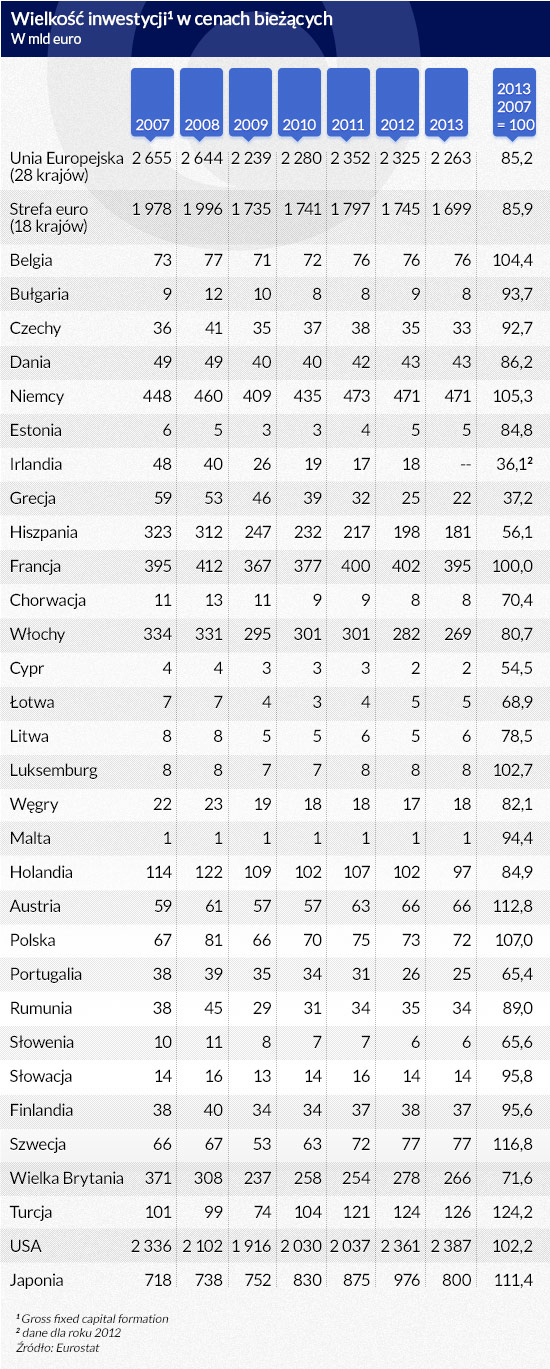

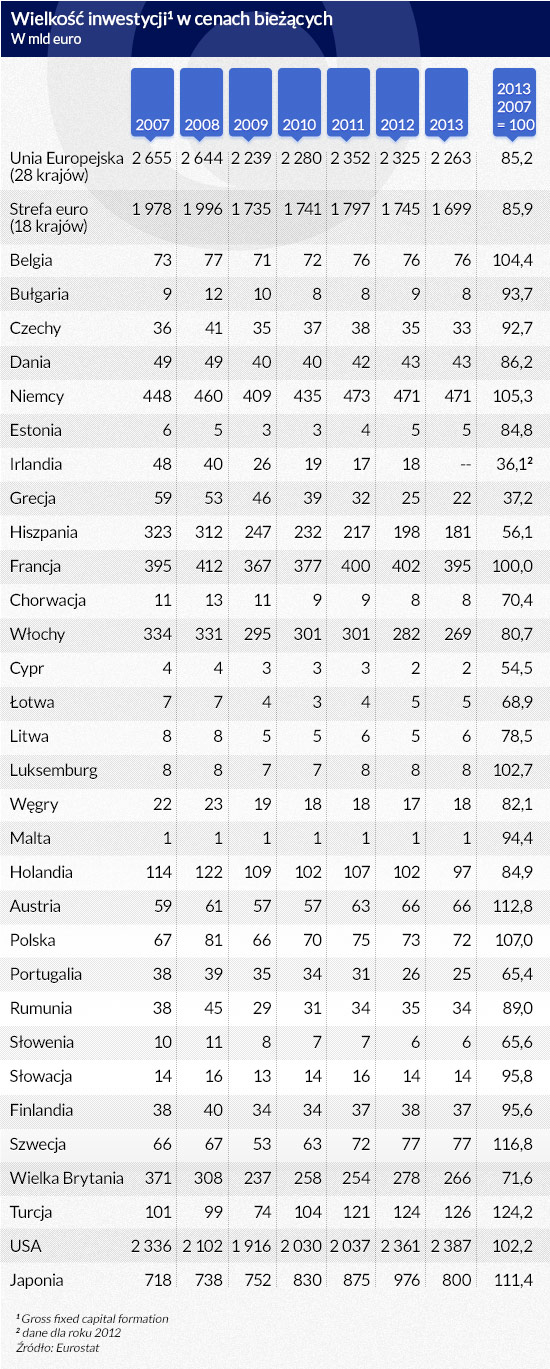

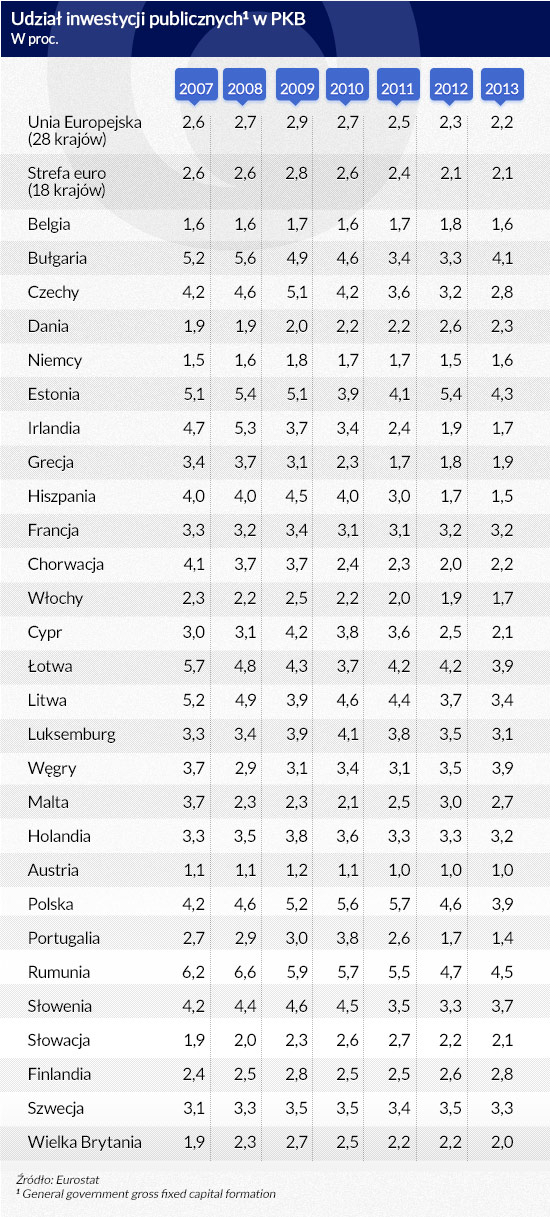

W 2007 r. wszystkie kraje Unii Europejskiej wydały na inwestycje 2,66 bln euro, a w roku 2013 2,35 bln euro. Realnie (czyli w cenach stałych) wydatki na inwestycje spadły w ciągu sześciu lat w Unii Europejskiej i w strefie euro o ponad 20 proc. Eksperci oceniają lukę inwestycyjną (czyli niedobór inwestycji w Unii Europejskiej) na 800 mld euro rocznie. Najgłębszy spadek wydatków inwestycyjnych nastąpił w Irlandii i Grecji. W kilku krajach – Belgii, Niemczech, Austrii, Francji, Luksemburgu, Polsce i Szwecji – wydatki inwestycyjne w cenach bieżących się nie obniżały, choć nastąpił spadek inwestycji w cenach stałych i spadek w proporcji do PKB.

W całej Unii Europejskiej udział inwestycji w PKB spadł z 21,3 proc. w roku 2007 do 17,3 proc. w roku 2013 (w strefie euro z 21,9 do 17,7 proc.). Najgłębszy spadek wystąpił w krajach, które przed 2008 r. przeżyły sztuczny boom spowodowany zadłużeniem i napływem taniego kapitału. Irlandia i Islandia zredukowały udział inwestycji w PKB w latach 2007–2013 niemal o 15 pkt proc., Grecja o 14,5 pkt proc., Hiszpania i Łotwa o 13 pkt proc., Litwa i Słowenia o blisko 10 pkt proc., Estonia o 9,5 pkt proc., Bułgaria o 8 pkt proc., Portugalia i Słowacja o ponad 7 pkt proc., a Polska o 3,2 pkt.

Inwestycje liczone w cenach bieżących wzrosły w USA i Japonii. Japonia utrzymała poziom inwestycji w stosunku do PKB z roku 2007. Nie przełożyło się to jednak na stabilne ożywienie. Po prostu efektywność inwestycji, w dużej mierze stymulowanych przez działania rządów i banków centralnych, była coraz niższa.

Wiele rządów starało się wyrównywać niedobór inwestycji w sektorze prywatnym przez forsowanie inwestycji publicznych. Działo się tak przede wszystkim na początku recesji, w latach 2008–2009. Wówczas większość rządów europejskich (a także USA, Japonii, Chin i Rosji) zwiększało wydatki publiczne, by pobudzić gospodarkę. Nawet Międzynarodowy Fundusz Walutowy nalegał, by nie przejmować się dziurą w budżetach. Dług Unii Europejskiej skoczył z 62 proc. w stosunku do PKB w roku 2008 do 74,4 proc. w roku 2009, a dług strefy euro z 70 proc. do ponad 80 proc. Na efekty nie trzeba było długo czekać. Wprawdzie gospodarka powoli ruszyła z miejsca, ale kilka najbardziej zadłużonych krajów stanęło w obliczu niewypłacalności.

Komisja Europejska i niektóre rządy (przede wszystkim Niemiec) zaczęły wówczas wzywać do dyscypliny budżetowej. Wydatki zostały ograniczone, choć nie na tyle, by powstrzymać narastanie długu. Ponieważ o wiele łatwiej jest ograniczyć wydatki na inwestycje niż wydatki socjalne wynikające z obowiązującego prawa, europejskie austerity odbyło się głównie kosztem cięć inwestycji publicznych. W efekcie rachityczny wzrost, który utrzymywał się w latach 2010–2011 zmienił się w roku 2012 w recesję.

W Polsce inwestycje publiczne osiągnęły w roku 2011 rekordowy w skali Unii Europejskiej poziom 5,7 proc. PKB. Był on nie do utrzymania zarówno z powodu wyczerpywania się środków unijnych, jak i konieczności ograniczania deficytu fiskalnego. Do roku 2013 udział inwestycji publicznych w PKB w Polsce spadł o 1,8 pkt proc., co miało wpływ na spowolnienie tempa wzrostu.

(infografika DG)

(infografika DG)

(infografika DG)

Stymulowanie ostatniej szansy

Europa i Japonia potrzebują poważnych reform strukturalnych, które ułatwią firmom wchodzenie na rynek i działanie, zatrudnianie i zwalnianie pracowników, bankructwa najsłabszych, wzmocnią konkurencję. Politycy o nich dyskutują, nawet lewicowe rządy we Włoszech i Francji głoszą konieczność reform strukturalnych. Dodają jednak, że najpierw trzeba pobudzić wzrost gospodarczy. Kończy się na tym, że gdy pojawiają się pierwsze sygnały ożywienia, maleje zapał do przeprowadzenia poważniejszych reform. Gdy wzrost zamiera, politycy kłócą się o to, czy stało się tak dlatego, że za mało pobudzili gospodarkę wydatkami, czy też za mało ją reformowali.

W obliczu kolejnej recesji nowy szef Komisji Europejskiej Jean-Claude Juncker przedstawił plan ożywienia europejskiej gospodarki. Składać się ma z trzech elementów: usuwania barier dla przedsiębiorczości, pogłębienia integracji rynku europejskiego, w tym stworzenia „unii energetycznej; utrzymania dyscypliny fiskalnej (choć Juncker zaznaczył, przemawiając przed Parlamentem Europejskim 22 października, że „reguły fiskalne będą stosowane w sposób bardziej elastyczny”) i stworzenia możliwości dla zwiększenia w Unii Europejskiej inwestycji o 300 mld euro w ciągu trzech lat. Konkretny plan pozwalający na zwiększenie inwestycji ma być przedstawiony w ciągu dwóch miesięcy od objęcia przez Junckera stanowiska, czyli do końca roku.

Nowy szef Komisji Europejskiej ostrzegł, że obywatele krajów UE tracą cierpliwość i jego plan może być ostatnią szansą na przywrócenie stabilnego wzrostu i zmniejszenie bezrobocia. Jeśli się nie powiedzie, stabilność Unii Europejskiej będzie zagrożona. Tak więc pobudzenie wzrostu gospodarczego staje się jednym z najważniejszych wyzwań politycznych.

Plan do pewnego stopnia przypomina plan Shinzō Abe, premiera Japonii, który wyznaczył trzy kierunki działania. Dwa pierwsze to doprowadzenie przez Bank Japonii do wzrostu podaży pieniądza i wzrost wydatków na roboty publiczne. Trzecia to reformy strukturalne gospodarki, które mają wyeliminować praktyki hamujące w Japonii konkurencję. Podczas Światowego Forum Ekonomicznym w Davos Shinzō Abe powiedział:

– Jestem gotów działać jak wiertło, by przeprowadzić deregulację. Żadne grupy interesu nie unikną mojej wiertarki.

To tylko słowa. Tak naprawdę działają tylko dwie składowe planu. Reformy strukturalne są o wiele trudniejsze, gdyż wymagają przełamania sprzeciwu silnych grup interesu, np. związków zawodowych. Jeszcze trudniej będzie o reformy w Europie, gdyż zmiana regulacji musi być przeprowadzona na poziomie poszczególnych krajów. Decyzje instytucji unijnych nie mogą np. wymusić uelastycznienia rynku pracy.

Na początku września, podczas corocznej konferencji organizowanej przez wpływowy think tank Instytut Bruegla z Brukseli, polski minister finansów Mateusz Szczurek powiedział:

– Europa potrzebuje inwestycji i mimo niemal zerowych stóp procentowych sektor prywatny nie chce inwestować. Możemy tę sytuację zmieniać reformami strukturalnymi, trzeba to koniecznie robić, ale Europa potrzebuje inwestycji natychmiast.

Skoro jednak sześcioletnie próby stymulowania gospodarki przez banki centralne i rządy nie dały oczekiwanego rezultatu, trudno zrozumieć, dlaczego kolejne próby miałyby zakończyć się sukcesem.

(infografika Dariusz Gąszczyk/CC BY-NC by Michael Kappel)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.