Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (25–29.04.2022) – źródło: dignitynews.eu

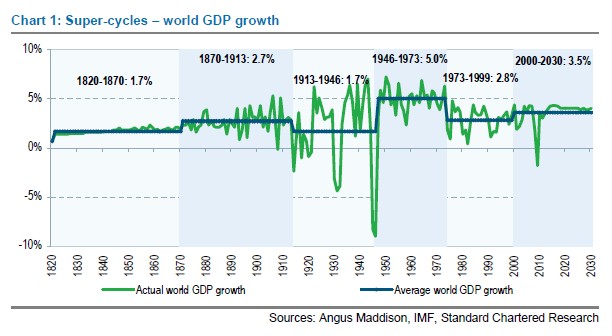

Nutka optymizmu pojawia się w ciągu ostatnich kilku dni w refleksjach części ekonomistów. W kontekście jednego z największych wydarzeń w świecie światowego biznesu, polityki i idei, szczytem ekonomicznym w Davos, szeroko dyskutowana jest teza o nadchodzącym trzecim tzw. supercyklu gospodarczym: według autorów nowego raportu globalny PKB wzrośnie do 143 bln dol. w 2030 z 62 mld dol. w 2010. Raport „The Super-Cycle Report” przygotowali analitycy ośrodka badawczego przy londyńskim Standard Chartered Bank pod nadzorem głównego ekonomisty Gerarda Lyons’a.

Lyons obliczył, że będzie to trzeci taki supercykl czyli okres charakteryzujący się wysokim wzrostem gospodarki na przestrzeni całego globu wsparty dynamicznym handlem, wysokim stopniem urbanizacji, wielością inwestycji, techonologicznymi innowacjami, który skutkuje powstawaniem nowych silnych gospodarek. Taki super cykl może trwać jedno pokolenie a nawet dłużej.

Jak będzie wyglądał trzeci cykl, który ma stać się postkryzysowym scenariuszem dla gospodarki? Według autorów raportu rozpoczął się w 2000 r. W 2011 r. świat nie trapi już recesja. Dwa czynniki:

Gospodarki tzw Nowego świata wyłaniające się gospodarki (emerging economies) wzrosną w siłę zwiększając popyt na lokalnych rynkach. Następnie staną się jednym z najważniejszych partnerów handlowych – lokomotywami pociągowymi – zadłużonej Europy i USA. A w 2030 wielkość światowej gospodarki, jak prognozują w oparciu o przewidywania wysokości inflacji i wzrostu analitycy London for Standard Chartered, wyniesie 308 bilionów dolarów.

we see the US economy growing 2.6% in 2010, only 1.9% in 2011 and 2.7% in 2012, then growing at a stronger pace, with trend growth of 2.5% over the horizon to 2030. Likewise, we see the EU-27 growing 1.8% in 2010, 1.7% in 2011 and 2.2% in 2012, reflecting a sluggish recovery from the crisis, with large output gaps and stubborn unemployment. Over the forecast horizon to 2030, the EU-27 is expected to grow at its trend growth rate of 2.5%. For Japan, the growth figures are 1.5% (2010), 1.0% (2011) and just under 2.0% (2012), and 1.0% over the forecast horizon to 2030.

Jednak, i tu jest być może zaskakująca refleksja, by to wszystko mogło mieć miejsce gospodarka światowa potrzebuje kolejnych 100 bilionów dolarów kredytu. (Czy obecny kryzys nie był spowodowany równieź bańką kredytową?)

Jeśli chodzi jednak o supercykl autorzy raportu zastrzegają, że nie jest on tożsamy ze stałym, szybkim wzrostem. I że w tym okresie będą zwycięzcy, ale też przegrani, zarówno w kontekście państw i regionów. Istnieją też poważne zagrożenia, które mogą w znaczący sposób zmienić przebieg supercyklu. Jednym z nich jest tak zwane „ilościowe łagodzenie” i jego wciąż trudne do przewidzenia konsekwencje wskutek działań, na które zdecydował się amerykański Fed. I szerzej: polityka monetarna poszczególnych państw.

Calculated Risk nie spodziewa się żadnych zmian w zakresie ani co do Fed Funds rate ani co do drugiego etapu „ilościowego łagodzenia” czyli Large Scale Asset Purchase (LSAP). CR pyta jednak czy informacja będzie miała w takim samym stopniu optymistyczny charakter jak w grudniu?

Być może jednak dojdzie do niespodzianek ponieważ jednym z czterech nowych członków mających prawo głosować przy podejmowaniu decyzji jest dr Charles Plosser, szef Fed Chicago. Jak napisał NYT Plosser chce kierować politykę monetarną na na tradycyjne tory. I sprawić by zmniejszyły się wobec niej oczekiwania zwłaszcza co do tworzenia nowych miejsc pracy.

Mr. Plosser said in a speech last Monday that “monetary policy is not going to be able to speed up the adjustments in labor markets or prevent asset bubbles, and attempts to do so may create more instability, not less.”

Na początku roku amerykańscy regulatorzy (FDIC) zamknęli siedem kolejnych banków. W 2010 r. doszło do zamknięcia 157, a rok wcześniej 140.

Ale prawdziwie optymistyczne informacje napływają z Azji. Gospodarka odbija się tu po kryzysie finansowym szybciej niż się spodziewano. Mało jednak zauważany jest fakt, że wzrost w Indonezji (jak prognozowano) sięgnął wielkości znanej z lat 80. i 90. Dostrzegła to jednak agencja Moody i podniosła ocenę w ratingu kredytowym na pozytywną.

The outlook on Indonesia’s Ba2 local-and foreign-currency sovereign ratings was changed from stable, Moody’s said in a statement today, three months after Standard & Poor’s raised the country’s credit rating to a 12-year high. Moody’s last upgraded Indonesia’s debt, to two levels below investment grade, in September 2009.

Także w szybszym tempie wzrósł eksport w Korei Południowej.

oprac. T.Pompowski

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.