Trend spadkowy na giełdach towarowych może obniżyć inflację

Zniżkujące od połowy czerwca na globalnym rynku kursy surowców energetycznych, metali przemysłowych i zbóż – powinny w najbliższych miesiącach zatrzymać galopadę cen.

Relatywnie najkorzystniejsze perspektywy ograniczenia tempa wzrostu mają Stany Zjednoczone. Przed Europą – w tym Polską – jest jeszcze zimowy szok energetyczny

Ceny na globalnych rynkach towarowych notują największe spadki od wiosny 2020 r., kiedy ta klasa aktywów rozpoczęła hossę. Indeks CRB, obrazujący poziom kursów szerokiego spektrum surowców, stracił na wartości ok. 15 proc., po tym, jak w pierwszej w połowie czerwca znalazł się na najwyższym poziomie od ponad 10 lat.

Ceny na globalnych rynkach towarowych notują największe spadki od wiosny 2020 r., kiedy ta klasa aktywów rozpoczęła hossę.

– Dalszy potencjał spadkowy nie wydaje się duży, ale nawet utrzymanie kursów na obecnym poziomie będzie skutkowało najpierw zatrzymaniem wzrostu, a później spadkiem wskaźników inflacji – mówi dyrektor zespołu analiz w NN Investment Partners TFI Bartłomiej Chyłek. Powrót cen surowców do rekordowych poziomów jest jego zdaniem obecnie mało prawdopodobny. – Takiemu scenariuszowi przypisałbym prawdopodobieństwo znacznie poniżej 50 proc. Musiałoby za nim stać jakieś nieoczekiwane wydarzenie o charakterze militarnym – na przykład zdecydowane postępy rosyjskiej ofensywy w Ukrainie czy wybuch konfliktu między Izraelem i Iranem – mówi Bartłomiej Chyłek.

– Niższe ceny surowców pomogą zatrzymać inflację, ale dalszy spadek ich notowań obarczony jest dużą niepewnością. Na taki scenariusz nie wskazuje na przykład analiza popytu i podaży na rynkach surowców energetycznych czy metali przemysłowych. Obecny spadek może być tylko realizacją zysków, po kwartałach zwyżki kursów, w obliczu popularnego na rynkach finansowych recesyjnego scenariusza. Poza tym, inflacja wykazuje pewne cechy uporczywości, niezależne od rynku surowców – uważa główny ekonomista ING BSK Rafał Benecki.

Ropa też się poddała

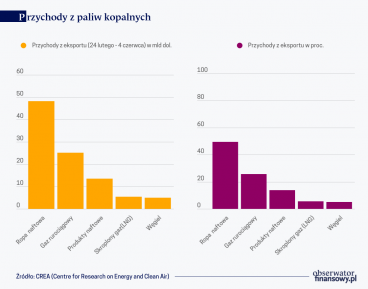

Najdłużej przed spadkami broniła się ropa naftowa. Jeszcze na początku czerwca zarówno za baryłkę surowca najpopularniejszego w USA gatunku WTI, jak i „europejskiego” Brent, trzeba było zapłacić po ponad 120 dol. Po pięciu tygodniach spadków ceny obniżyły się o ok. 20 proc. i znalazły na zbliżonych poziomach, jak pod koniec lutego, kiedy rozpoczynała się rosyjska inwazja na Ukrainę.

– Cena ropy naftowej regularnie rosła przez cały poprzedni rok. Z jednej strony rósł popyt, w związku z odradzaniem się gospodarek po koronawirusie, z drugiej dość specyficzną politykę prowadził OPEC. Organizacja eksporterów właściwie co miesiąc zapowiadała zwiększenie produkcji, po czym okazywało się, że jej członkowie dostarczają na rynek mniej surowca niż deklarowali. Kiedy na ten trend nałożyła się agresja Rosji na Ukrainę, doszło do gwałtownego przyspieszenia wzrostów cen. Obecnie wysokie ceny przekładają się na spadek popytu – od kilku tygodni maleją na przykład zakupy benzyny na stacjach przez konsumentów w USA, co ma negatywny wpływ na notowania ropy – wyjaśnia Bartłomiej Chyłek.

Prognozy tegorocznego wzrostu amerykańskiej gospodarki, które jeszcze niedawno oscylowały wokół 2 proc., obecnie wynoszą ok. 1 proc., a nie brakuje też opinii, że USA znajdą się w recesji. To również ważny czynnik, obniżający prognozy popytu na ropę naftową.

Na razie jednak tempo wzrostu cen konsumpcyjnych w USA jest z miesiąca na miesiąc coraz wyższe. W czerwcu inflacja CPI wyniosła 9,1 proc. w ujęciu rocznym i był to najwyższy odczyt od listopada 1981 r. „Wydaje się, że czerwiec był miesiącem szczytu inflacji. W lipcu ceny paliw spadły już o około 5 proc., choć nie można wykluczyć innego szoku podażowego np. na rynku żywności” – napisali w komentarzu ekonomiści ING BSK.

– Dalszy spadek cen surowców przyspieszyłby obniżanie inflacji w USA, ale wzrost cen konsumpcyjnych ma także inne źródła, co wskazuje na uporczywość inflacji. Na przykład w dalszym ciągu szybko rosną czynsze, co jest pochodną wciąż silnego rynku pracy w USA. Więc nawet jeśli dojdzie do obniżenia inflacji to nie oznacza, że tempo wzrostu cen będzie tak niskie, jak przed covidem – mówi Rafał Benecki.

Przed pandemią i bezpośrednio po jej wybuchu niskiej inflacji sprzyjała m.in. tania ropa naftowa. Wiosną 2020 r., po tym jak po świecie rozlał się koronawirus, ropa naftowa wydawała się bezwartościowa – notowania na giełdach oscylowały wokół zera, a kontrakty terminowe na dostawę ropy w przyszłości rozliczane były po ujemnych kursach. W ciągu dwóch lat notowania wspięły się do ponad 100 dol. za baryłkę, a wciąż aktualne pozostają prognozy największych inwestycyjnych banków (JPMorgan, Goldman Sachs) o cenach na poziomie 140–150 dol. za baryłkę.

Po napaści na Ukrainę wiele państw zadeklarowało, że przestanie kupować rosyjskie surowce energetyczne. Tymczasem po kilku miesiącach wojny okazuje się, że rosyjska ropa wciąż trafia na rynek, tyle, że za pośrednictwem łańcucha pośredników – mówi Chyłek.

– Spadek cen ropy związany jest także z zamykaniem przez inwestorów finansowych długich pozycji. Zostały one otwarte po agresji Rosji na Ukrainę, która doprowadziła do gwałtownego wzrostu cen. Ten emocjonalny ruch w górę został obecnie zniesiony, a jednym z powodów jest utrzymująca się na wysokim poziomie produkcja ropy naftowej w Rosji. Po napaści na Ukrainę wiele państw zadeklarowało, że przestanie kupować rosyjskie surowce energetyczne. Tymczasem po kilku miesiącach wojny okazuje się, że rosyjska ropa wciąż trafia na rynek, tyle, że za pośrednictwem łańcucha pośredników – mówi Chyłek.

Rosja najechała Ukrainę 24 lutego, a na początku marca notowania ropy przekroczyły 120/125 dol. (Brent/WTI) za baryłkę i znalazły się na najwyższym poziomie od 2008 r. W czerwcu ponownie zbliżyły się do tych wartości, a obecnie kursy znalazły się na podobnym poziomie jak przed wybuchem wojny w Ukrainie.

Chiny rosną coraz wolniej

Jednym z istotnych czynników wpływających na spadek cen surowców jest coraz niższe tempo rozwoju chińskiej gospodarki. Jak wynika z opublikowanych w połowie lipca danych, w II kwartale tempo wzrostu PKB wyniosło w Chinach 0,4 proc. licząc rok do roku. Odkąd w 1993 r. Państwo Środka zaczęło publikować porównywalne dane, tylko raz zanotowano gorszy wynik, kiedy po wybuchu pandemii w Wuhan w I kw. 2020 roku PKB spadł o 6,8 proc. w ujęciu rocznym.

Chińskiej gospodarce szkodzi przede wszystkim polityka „zero COVID”. Przeciągające się lockdowny (np. mieszkańcy Szanghaju byli zamknięci w domach przez dwa miesiące) paraliżują działalność biznesową i psują nastroje konsumentów, co przekłada się na popyt.

Słabość chińskiej gospodarki szczególnie mocno widać na rynku miedzi. Na początku marca cena tony na giełdzie w Londynie przekraczała 10,5 tys. dol., wyrównując najwyższy poziom w historii. W ciągu czterech kolejnych miesięcy kurs na rynku spadł o jedną trzecią i w połowie lipca znalazł się poniżej 7 tys. dol. za tonę, co jest najniższym poziomem od ponad półtora roku. Na Chiny przypada połowa globalnego zużycia miedzi.

– Obecnie uruchamiane są projekty wydobywcze, rozpoczęte w czasach bardzo dobrej koniunktury na rynku surowców. Prognozy wskazują, że w najbliższych dwóch latach na rynku miedzi może być przewaga podaży nad popytem. Jednocześnie bardzo szerokie zastosowanie tego surowca w przemyśle czy rosnące zapotrzebowanie na miedź wynikające na przykład z przestawiania się przemysłu motoryzacyjnego z produkcji samochodów spalinowych na elektryczne sprawia, że potencjał spadkowy nie jest zbyt duży. W perspektywie kilku lat ceny miedzi powinny utrzymać się na wysokich poziomach – mówi Bartłomiej Chyłek.

Spadek popytu ze strony Chin wynika częściowo także z polityki władz centralnych, które w zeszłym roku koncentrowały się na zwiększaniu zapasów. Jak wyliczył Departament Rolnictwa USA, w 2021 r. Pekin zakupił żywność za rekordową kwotę 98 mld dol. Na koniec 2021 r. Chiny przechowywały 69 proc. światowej kukurydzy, 60 proc. ryżu i 51 proc. pszenicy.

Kursy surowców rolnych również poszły w dół w ostatnich tygodniach. Od połowy maja notowania pszenicy na giełdach amerykańskich spadły o niemal 40 proc. Pod wpływem wojny w Ukrainie ceny znalazły się na najwyższym poziomie od ponad dekady, a po ostatnich spadkach pszenica kosztuje ok. 800 centów za buszel, czyli tyle co przed rosyjską agresją. Tanieję również inne zboża – notowania kukurydzy spadły o 25 proc. przez ostatnie dwa miesiące, a soja została przeceniona o ok. 20 proc. w ostatnich czterech tygodniach.

Gaz i węgiel wciąż drogie

W grupie nielicznych surowców, których notowania utrzymują się na wysokich poziomach, są kursy gazu i węgla w Europie. W czerwcu w Stanach Zjednoczonych gaz ziemny zniżkował w ślad za ropą naftową, w Europie, na największym na kontynencie rynku holenderskim, notowania LNG poszły w górę o 100 proc., do 180 euro/MWh. To poziom nieodległy od historycznych maksimów z początku marca, kiedy ceny przekraczały 220 euro/MWh.

W grupie nielicznych surowców, których notowania utrzymują się na wysokich poziomach, są kursy gazu i węgla w Europie.

Węgiel tak mocno w ostatnich tygodniach nie podrożał, ale ok. 310 dol. za tonę w portach ARA (Amsterdam-Rotterdam-Antwerpia) to wciąż 100 proc. więcej od ceny surowca na koniec 2021 r. W pandemicznym 2020 r. węgiel notowany był poniżej 50 dol. za tonę.

– Wydaje się, że najłatwiej wzrost cen zatrzymać będzie w Stanach Zjednoczonych. Europa jest w gorszej sytuacji z dwóch powodów – przez niski kurs EUR/USD i niedobory surowców energetycznych, które mogą się zaostrzyć zimą. Dlatego w Europie inflacja zacznie spadać później niż w USA, a dopiero na końcu w Polsce. Nasza sytuacja jest trudniejsza, ze względu na słabość złotego – ocenia Bartłomiej Chyłek.

Także Rafał Benecki perspektywy obniżenia inflacji w Europie ocenia gorzej niż w USA. W czerwcu roczne tempo wzrostu cen konsumpcyjnych (HICP) w strefie euro wyniosło 8,6 proc. i było najwyższe w historii wspólnego obszaru walutowego. W tym samym miesiącu w Polsce ceny były wyższe o 15,5 proc. niż rok wcześniej. Tak wysokiej inflacji nie mieliśmy od 25 lat.

– Europę i Polskę czeka jeszcze zimowy kryzys energetyczny, co opóźni spadek inflacji – mówi główny ekonomista ING BSK. Zwraca również uwagę, że istotnego spadku cen surowców, trwającego jeszcze kilka miesięcy, który pomógłby w ograniczeniu inflacji, możemy oczekiwać tylko w scenariuszu głębokiej i dotkliwej recesji w globalnej gospodarce.

—

Tomasz Jóźwik

Dziennikarz od niemal 30 lat związany z rynkiem kapitałowym. Pracował w Gazecie Giełdy Parkiet, tygodniku Forbes, PAP Biznes. Wieloletni dziennikarz, a nadal współpracownik Dziennika Gazety Prawnej. W 2017 r. otrzymał nagrodę Grand Press Economy.

Decydują się losy rosyjskich surowców energetycznych. Determinacja państw, nakładających na Rosję kolejne sankcje, wskazuje, że kończy się ponad 50-letni okres dominacji rosyjskiej ropy naftowej i gazu na rynku europejskim.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.