Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (02–06.05.2022) – źródło: dignitynews.eu

Jonathan Laing z Barron’s wziął ostatnio pod lupę jeden z takich aspektów wzrostu prywatnego zadłużenia w USA, a mianowicie pożyczki studenckie. W Stanach Zjednoczonych za studia wyższe płaci się z własnej kieszeni i dotyczy to także uczelni państwowych. Okazuje się bowiem, że długi związane z opłatami za studia są wyższe niż kredyty samochodowe i długi na na kartach kredytowych. 37 milionów obecnych i byłych studentów jest zadłużonych na 870 miliardów dolarów (więcej niż plan ratunkowy Paulsona przeznaczony na pomoc rynkowi nieruchomości):

First came a report early last month from the Federal Reserve Bank of New York stating that the $870 billion in loans carried by some 37 million present and former students exceeded the money owed by all Americans for auto loans, as of the Sept. 30 end of the government’s 2011 fiscal year. It’s also greater than credit-card debt.

W innym badaniu organizacja Consumer Financial Protection Bureau wskazała na dane, które sugerują, że dług przekracza jeden bilion dolarów.

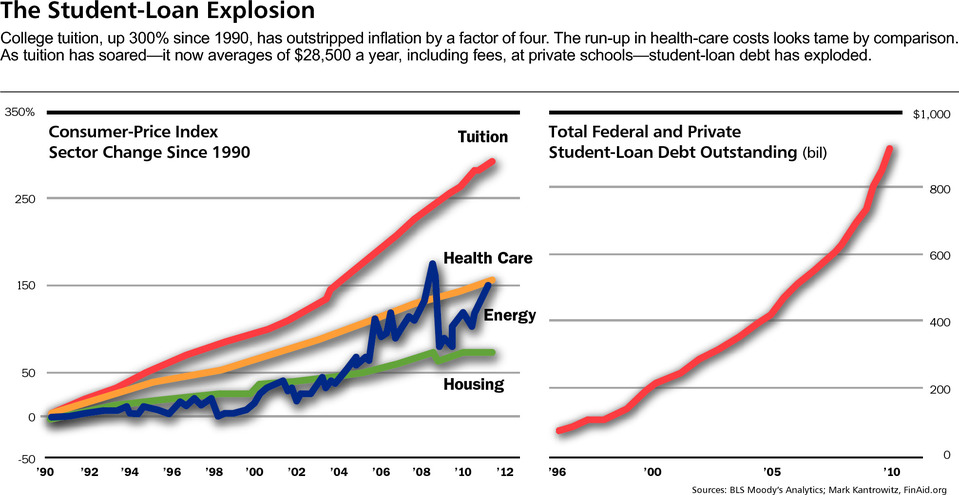

Przyczyną tych rosnących problemów jest między innymi kryzys, bo spadają dochody gospodarstw domowych a wydatki na cele edukacyjne – nie. Jednocześnie koledże nie są skłonne do obniżania swoich opłat, ponieważ wiedzą, że studenci otrzymają kredyty studenckie, a banki będą ich udzielały, ponieważ gwarantuje je rząd. W ten sposób inflacja w cenach edukacji nie zostaje zatrzymana, a przeciwnie, jest większa niż w innych sektorach, co obrazuje wykres poniżej:

Od 1990 roku opłaty za edukację wzrosły o 300%, przebijają wzrosty cen w mieszkalnictwie, energetyce i opiece zdrowotnej. W tym samym czasie opłaty za służbę zdrowia wzrosły o 150%, a ogólna inflacja wyniosła 75%. Wykres po prawej pokazuje wzrost prawie 10-krotny zadłużenia z tytułu pożyczek studenckich. Mark Zandi, główny ekonomista Moody’s, stwierdził, że w ten sposób tworzy się pokolenie „młodych zombie”. Z tego również względu, że po obciążeniu długiem młodzi mają kłopoty ze znalezieniem miejsca pracy, zaciągają kredyty na kartach kredytowych, na samochody i mieszkania.

Koszty rzecz jasna rosną im bardziej wspinamy się po edukacyjnej drabinie. Wyznał to nawet sam Ben Bernanke, którego syn uczęszcza na uniwersytet medyczny i który po skończeniu studiów będzie obciążony długiem rzędu 400 tysięcy dolarów (studenci innych kierunków 150 tysięcy):

Debt taken on by students pursuing professional degrees in graduate schools is even more daunting. Federal Reserve Chairman Ben Bernanke turned some heads in an aside during congressional testimony last month when he said that his son, who is in medical school, would probably accumulate total debt of $400,000 before completing his studies. Law students, even at non-elite law schools, often run up debt of as much as $150,000 over the course of earning their degrees.

Problem jednak nie dotyczy tylko samych studentów, lecz również tych, którzy od kilku i kilkunastu lat są absolwentami i ciążą na nich przeszłe zobowiązania. Dotyka to rzecz jasna samych rodziców. Pożyczki dla rodziców na rzecz wspomagania dzieci wzrosły o trzy czwarte przez ostatnie 7 lat do prawie 100 miliardów dolarów:

Parents, too, are getting caught up in the student-loan debt explosion. Loans to parents to help finance their kids’ post-secondary education have jumped 75% since the 2005-06 school year, to an estimated $100 billion in federally backed loans; this according to data compiled by Mark Kantrowitz, the publisher of the authoritative student-aid Website FinAid.org.

Mark Zandi jednocześnie zapewnia, że ta sytuacja nie stanowi jednak poważnego makroekonomicznego zagrożenia tak jak sektor kredytów hipotecznych, ponieważ kredyty studenckie są dziesięć razy mniejsze. Jednocześnie nie były objęte sekurytyzacją w tak dużym zakresie jak hipoteki.

Ostatni argument jednak może brzmieć przewrotnie. Zandi uspokaja nas, że kredyty nie będą problemem, ponieważ… „są gwarantowane przez rząd”, a więc zagrożenie z nimi związane może zostać „poskromnione”… „przynajmniej do następnej recesji”.

Część kredytów nie jest zabezpieczona równomierną rządową pomocą, ale to ledwie 100 miliardów dolarów (nazwa jednej z tych instytucji brzmi znajomo, Sallie Mae), którymi jakoś da się zarządzać:

Nor are the major players in the private, nongovernment-backed student-loan market, such as SLM, formerly known as Sallie Mae (SLM), Discover Financial Services (DFS), Wells Fargo (WFC) and PNC Financial Services (PNC), likely to suffer much from delinquencies or defaults. Their student-loan balances, at around $130 billion, are relatively manageable.

Należy jednak zwrócić uwagę na to, że po kryzysie finansowym w obawie przed zmniejszeniem spłacalności pewna ostrożność wkradła się na rynek kredytów studenckich. Podniesiono standardy, żądając lepszych zabezpieczeń, pomocy rodziców. Fitch natomiast ostrzega, że kredyty studenckie nie mają wcale dobrych standardów i mogą poskutkować wysoką niespłacalnością:

The private student-loan industry has also tightened up its underwriting standards since the financial crisis, demanding higher FICO, or credit, scores from borrowers and parents to co-sign most education loans. However, Fitch recently warned that private student-loan asset-backed securities, especially bundled before the recent recession with less stringent standards, are expected to continue to suffer from „high defaults and ratings pressure.” Little surprise then that JPMorgan Chase announced last week that it would stop underwriting student loans as of July 1, except to customers of the bank.

Niektórzy twierdzą, że ogromne znaczenie w spirali kosztów edukacyjnych ma rząd, który zapewnia wysokie dotacje do pożyczek. W innym miejscu możemy się dowiedzieć o następującym opracowaniu. Szkoły korzystające na pożyczkach zabezpieczanych przez rząd federalny zwiększały swoje opłaty o 75% więcej niż porównywalne szkoły, które na takich programach nie korzystały. Co więcej, niektóre szkoły spodziewały się aż 50-procentowych przypadków zawieszania spłat kredytów, a mimo to przystawały na ich udzielenie (w domyśle, ponieważ spodziewali się pomocy federalnej):

Strong evidence that trade schools raise tuition to whatever level federal aid can support was presented in a February 2012 working paper by Stephanie Riegg Cellini of George Washington University and Claudia Goldin of Harvard. The paper shows that for-profit schools eligible for federal student aid charged 75% more than comparable for-profit schools outside the aid program. The Department of Education and the new Consumer Financial Protection Bureau are attempting to improve their oversight of the debt piled on by trade-school students. At a January briefing, CFPB director Richard Cordray lamented that some for-profit schools anticipated 50% default rates even as they made loans to their students.

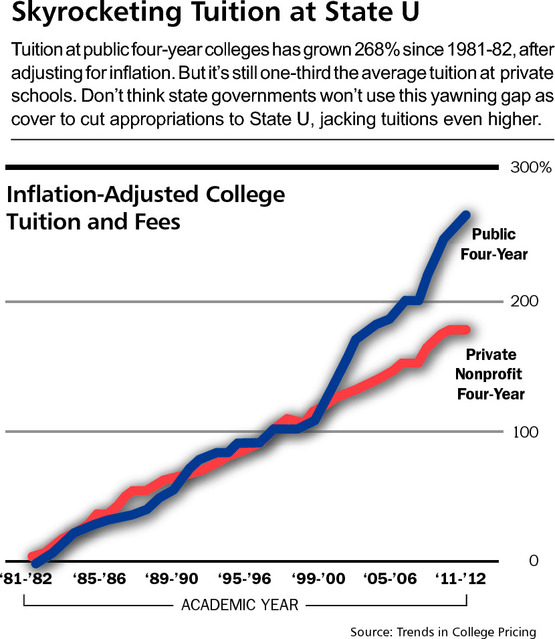

Kwestię wpływu państwa na opłaty widać przy samych uniwersytetach państwowych, których koszty (uwzględniając inflację) wzrastają szybciej niż koszty uniwersytetów prywatnych działających na zasadzie non-profit:

Na koniec dosyć przykra konstatacja autora. Sytuacja będzie trwała tak długo dopóki studenci i rodzice nie podniosą rewolty, albo nie utracą całkowicie swojej zdolności do dalszego zwiększania zadłużenia. Nie można oczekiwać po establishmencie, że zdecyduje się na utratę dodatkowych środków. Jest to dla nich zbyt wygodne:

The debt game will continue until students and their families revolt or run out of additional borrowing capacity. Don’t expect the educational establishment to rein in its spending. Things have been too cushy for too long.

Mówiliśmy dotychczas o kredytach studenckich, które stanowią pewien ułamek całkowitego zadłużenia prywatnego. Wydaje się jednak, że to podsumowanie idealnie pasuje do zadłużenia z innych tytułów. Czy zatem musimy czekać na rewoltę albo całkowite bankructwo prywatnych gospodarstw, żeby dług prywatny przestał ciągle przyrastać?

Robert Skidelsy podjął w ostatnim tygodniu podobny temat, komentując ideę zawieszenie długów i stworzenia w tej sposób przestrzeni do wzrostu popytu globalnego. Przywołując opinie ekonomisty z Yale, w ten oto pozytywny sposób opisuje jego pomysł darowania długów:

Rather than waiting to get rid of debt through bankruptcies, governments should “mandate debt forgiveness.” They could buy bad loans from lenders and forgive part of the principal payable by borrowers, simultaneously reducing lenders’ collateral requirements and borrowers’ debt overhang. In the US, the Term Asset-Backed Securities Loan Facility (TALF) program and the Public-Private Investment Program (PPIP) were in effect debt-forgiveness schemes aimed at sub-prime mortgage holders, but on too small a scale.

W wypadku zbyt dużych długów rozwiązaniem są albo bankructwa, albo darowanie długów. Amerykańska Rezerwa Federalna miała nawet takie programy. A wszystko po to, by jak twierdzi Skidelsky, wprowadził zalecenie Keynesa i pozwolić ludziom na ponownie „kupowanie” i „produkowanie”. Brzmi zachęcająco, szczególnie dla dłużników, ale jak Skidelsky proponuje rozwiązać sprawę sponsorów takiego prezentu (np. dotkniętych inflacją, lub utratą realnej wartości ich aktywów), tego już się nie dowiedzieliśmy.

W tym samym temacie głos zabrał ekonomista Richard Duncan, którego opinie zostały przytoczone na MarketWatch. Duncan kontestuje pogląd, że obecny system ma związek z kapitalizmem. Przypomina to bardziej „kredytyzm”, wynikający z odejścia w 1914 od pokrycia pieniądza w kruszcu, które stało się również przyczyną wielkich wojen:

Duncan believes that true capitalism died in 1914, when nations across Europe abandoned gold-backed currencies, running up huge deficits in preparation for what would come to be known as the Great War.

Duncan jest szalenie interesującym przypadkiem, ponieważ sympatyzuje z ideami standardu złota, ale jednocześnie uważa się za keynesistę. Sympatyzuje z ideami standardu złota, ponieważ w odejściu od niego widzi źródło powstania „kredytyzmu” i nieprzerwanie rosnącej bańki długu. Jednocześnie uważa, że rząd powinien wydawać więcej pieniędzy i angażować się w politykę interwencjonistyczną.

W sumie jednej rzeczy możemy być pewni. Rosnące zainteresowanie różnych ekonomistów kwestią długu prywatnego może sugerować, że największe ekonomiczne wyzwania jeszcze przed nami.

Opracował: Mateusz Machaj

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.