Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

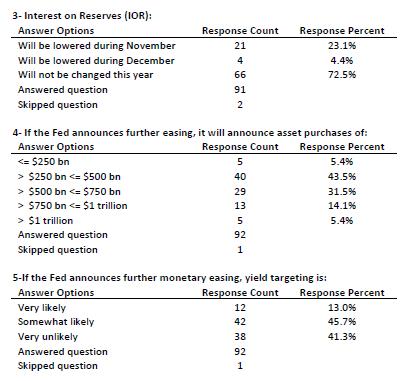

Ekonomiści zastanawiają się, jakie rozmiary przyjmie druga faza „ilościowego łagodzenia” polityki pieniężnej USA (QE2). O swojej decyzji Fed poinformuje jutro, czyli 3 listopada.

Decyzja Banku Centralnego Australii o podniesieniu stóp procentowych o jedną czwartą punktu procentowego – do 4,75 proc. może świadczyć, iż Fed zdecyduje się na niewielką – do 500 mln dol. w ciągu 6 miesięcy – akcję. To przewidywanie oparte jest na wypowiedzi Williama Dudleya, dyrektora nowojorskiego oddziału Fed i zarazem członka zarządu, który ma podjąć decyzje w środę.

One possibility would be to keep track of inflation shortfalls when the federal funds rate is constrained by the zero bound, as is the case today. For example, if inflation in 2011 were a 0.5 percentage point below the Fed’s inflation objective, the Fed might aim to offset this miss by an additional 0.5 percentage point rise in the price level in future years.

Również klienci jednego z największych banków wyrazili podobne oczekiwanie. Wyniki sondażu w całości publikuje FT Alphaville blog.

Na ten temat także blog the Wall Street Journal.

O niebezpieczeństwach działań Fed pisze Evans-Pritchard. Ekonomista, prof. Richard Posner obawia się, iż ta decyzja może stać się „nasieniem przyszłej inflacji”.

A ekonomista John H. Makin dowodzi dlaczego QE2 jest koniecznym działaniem dla gospodarki USA. Dodaje jednak, że rezultat jest niepewny.

A revival of U.S. growth—and global growth—will also require lower tax rates on broader tax bases, control of wasteful government spending, and avoidance of policy mis- takes like letting deflation and deflation psychology take hold. The Federal Reserve is trying a bold policy experiment to help the country return to sustainable growth. Let us hope the new Congress does its part by undertaking basic tax reform, curbing spending growth, and not pursuing a trade war with China.

The Chart Store publikuje wykres przedstawiający miesięczne wahania indeksu Dow Jones Industrial.

Prof. Richard Posner i prof. Gary Becker zastanawiają się jakie konsekwencje będą mieć dwa różne podejścia do kryzysu rządu Wielkiej Brytanii i administracji USA.

Prof Posner nie jest pewien, podobnie jak jego adwersarz, czy radykalne cięcia budżetowe zapowiedziane przez rząd UK przyniosą oczekiwane skutki. Według niego np. cięcia związane z edukacją mogą zwiększyć i przedłużyć bezrobocie. I w dłuższym okresie pogorszyć kryzys. Prof. Posner z rezerwą odnosi się też do rozwiązań przyjętych przez obecną administrację USA i zapowiedzianych przez Republikanów, którzy mogą w wyborach 2 listopada uzyskać przewagę przynajmniej w Izbie Reprezentantów.

Both approaches risk making the economic crisis, which as I said is similar in both countries, worse in the short run, though long-term benefits of the attempted reforms may outweigh present costs. England is slashing public payrolls and subsidies at a time of high unemployment and economic anxiety, and this may reduce economic growth in the near term.

Prof. Becker wyraża sceptycyzm co do programów stymulacyjnych. Stwierdza też, iż nie ma silnego dowodu, który by ukazał faktyczny skutek wydatków rządowych na wzrost zatrudnienia i PKB. Zwolennicy poglądu, iż wydatki rządowe przyczyniają się do wzrostu PKB opierają się na słabych modelach teoretycznych.

The unpleasant fact we economists have to face is that there is not strong evidence on the actual effects of governmental spending on employment and GDP. The usual claimed effects are generally based on predictions from highly imperfect theoretical models of the economy rather than from strong direct and clear evidence on the employment consequences of different fiscal stimuli.

I podobnie jak prof. Posner nie wie jaki będzie rezultat polityki naprawy gospodarki przyjętej przez rząd Torysów.

So which approach will be more successful: the British one that will sharply reduce government spending and fiscal deficits, or the American one that believes these deficits are necessary, and perhaps even too small, to get this country out of the recession? No one knows for sure about the short run effects on their respective economies of these very different approaches. Perhaps, and this is only a “perhaps” that I am by no means persuaded of, the British approach will cause more short-run harm to employment and GDP than will the American approach.

Opracował: Tomasz Pompowski

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.