Wojna na Ukrainie: nowe wyzwanie dla branży półprzewodników

Niedobór mikroprocesorów w skali świata był mocno odczuwalny w ciągu całego 2021 roku. Analitycy przewidywali, że problem ulegnie złagodzeniu wraz z wygasaniem pandemii, ale rosyjska agresja na Ukrainę podważyła ten optymizm.

Mijają dziesięciolecia od ich skonstruowania, a mikrochipy są wciąż największym wynalazkiem współczesności, fundamentem high-techowego świata. Wojna na Ukrainie uderzyła w akcje zależnych od nich spółek technologicznych. Inwestorzy obawiają się bowiem, że zaostrzy się problem z dostępnością półprzewodników. Już pandemia COVID-19 wymusiła znaczące zmiany w branży. Po przestojach na początku 2020 r. silny popyt zderzył się z ograniczonymi mocami produkcyjnymi. Dziś jest oczywiste, że kryzys przedłuży się na 2022 rok.

W ramach sankcji po inwazji na Ukrainę USA zapowiedziały odcięcie dostaw mikrochipów do Rosji. Brzmi to niestety groteskowo, bo Rosja i Ukraina są kluczowymi eksporterami neonu, palladu i platyny, z których wszystkie trzy są niezbędne do produkcji mikrochipów. Producenci chipów posiadają obecnie ponad dwu-lub czterotygodniowe dodatkowe zapasy, ale jakiekolwiek przedłużające się zakłócenia w dostawach spowodowane wojną na Ukrainie poważnie wpłyną na produkcję półprzewodników i produktów od nich zależnych, w tym samochodów.

Producenci chipów posiadają ponad dwu-lub czterotygodniowe zapasy, ale przedłużające się zakłócenia w dostawach poważnie wpłyną na produkcję półprzewodników.

Według Techcet, kalifornijskiej firmy badawczej, specjalizującej się w krytycznych materiałach i komponentach łańcucha dostaw, Ukraina dostarcza ponad 90 proc. amerykańskiego neonu klasy półprzewodnikowej, niezbędnego do laserów stosowanych w produkcji chipów. Neon jest produktem ubocznym rosyjskiej stali, który jest następnie oczyszczany na Ukrainie. Cena neonu wzrosła o 600 proc. kiedy Rosja napadła na Ukrainę w 2014 roku. Tymczasem 35 proc. amerykańskiego palladu, używanego między innymi w czujnikach i pamięciach, pochodzi z Rosji.

Dostępność materiałów – neonu i palladu – z Rosji i Ukrainy jest już ograniczona, więc jakakolwiek dalsza presja na dostawy może spowodować wzrost cen. ASML Holding, kluczowy kontrahent-dostawca dla takich producentów chipów jak TSMC, Samsung Electronics i Intel, już bada alternatywne możliwości. Nowe źródła wymagają jednak długoterminowych inwestycji, zanim będą w stanie zaopatrywać światowy rynek.

Biały Dom ostrzegł przedstawicieli branży, aby zdywersyfikowali swój łańcuch dostaw na wypadek, gdyby Rosja zemściła się na USA za embargo eksportowe, blokując dostęp do kluczowych materiałów. Po aneksji Krymu przez Moskwę w 2014 r. niektóre firmy zaczęły dywersyfikować swoje łańcuchy dostaw poza Rosję i Ukrainę, co spowodowało ogromny wzrost cen neonu. Dywersyfikacja nastąpiła także wskutek wojny handlowej między USA a Chinami, pandemii i sporu Japonii z Koreą Południową. Ale jest obawa, że niewystarczająco.

Sami producenci uspokajają, ale to typowy chwyt PR-owy. Południowokoreański SK Hynix twierdzi, że zabezpieczył dostateczną ilość materiałów i nie ma powodów do obaw. Intel Corp. nie przewiduje żadnego wpływu. GlobalFoundries mówi, że nie widzi bezpośredniego ryzyka, a w razie potrzeby ma dojścia do źródeł poza Rosją lub Ukrainą, podobnie jak tajwański producent chipów United Microelectronics Corp.

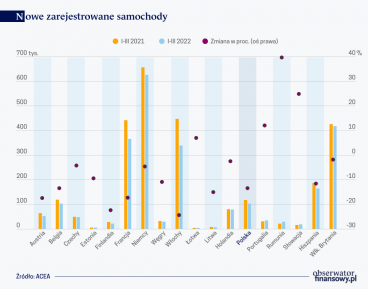

Problem niedostatku chipów dotyczy producentów komputerów i telefonów komórkowych oraz samochodów. Ci ostatni ucierpieli najmocniej z powodu pandemii i zerwanych łańcuchów dostaw. Przemysł motoryzacyjny odpowiada za około 10 proc. światowego zapotrzebowania na półprzewodniki. Jeszcze jesienią firma doradcza KPMG szacowała, że może on ponieść nawet 80 proc. ogółu strat wywołanych niedoborem półprzewodników, co przełożyłoby się na 125 mld dolarów utraconej sprzedaży.

Producenci samochodów ucierpią mocniej niż inne branże, ponieważ brakuje im bliskich partnerskich relacji z dostawcami półprzewodników, które z czasem rozwinęli inni klienci. Warto podkreślić, że pojazdy elektryczne potrzebują dwukrotnie więcej półprzewodników niż auta o napędzie spalinowym. Jednak pomimo rosnącego znaczenia półprzewodników w ich biznesie, nie traktowali ich jako komponentów krytycznych i polegali głównie na stronach trzecich w kontaktach z producentami chipów.

Producenci samochodów ucierpią mocniej niż inne branże, ponieważ brakuje im bliskich partnerskich relacji z dostawcami półprzewodników.

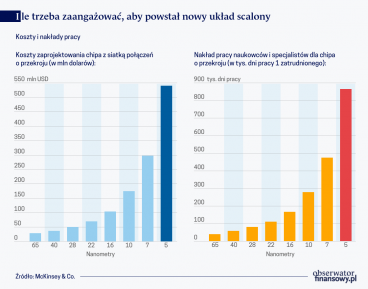

W ciągu ostatnich 15-20 lat dostawcy materiałów do produkcji półprzewodników wahali się, czy inwestować w dodatkowe moce produkcyjne, zwłaszcza w tych regionach świata (USA i Europa), które tracą udział w produkcji chipów w porównaniu z Azją. Wcześniejsze doświadczenia z nieprzewidywalnymi wahaniami na rynku półprzewodników doprowadziły niektóre firmy materiałowe do nadmiernych inwestycji, które skutkowały koniecznością operowania ze stratą lub zwijania interesu. Patrząc historycznie, niższe wzrosty pojawiają się zwykle co 3-5 lat, więc dostawcy doświadczyli tych cykli co najmniej cztery razy w ciągu ostatnich dwóch dekad. W rezultacie dostawcy bardzo niechętnie inwestowali. Takie zachowanie ograniczyło ogólny wzrost w całym łańcuchu wartości.

Popyt na półprzewodniki rośnie wraz z naporem nowych, przełomowych technologii: łączności mobilnej 5G i związanego z nią Internetu Rzeczy (IoT), sztucznej inteligencji (AI) oraz pojazdów autonomicznych. Wymagają one nowych, zaawansowanych modeli chipów, skrojonych specjalnie na miarę tych technologii.

Jeszcze przed pandemią firma analityczna IHS Markit prognozowała wzrost dochodów branży półprzewodnikowej w 2020 r. o 25 mld dolarów, głównie dzięki sprzedaży smartfonów 5G. Jak wiadomo, pandemia doprowadziła do zapaści całego sektora. Przemysł musi teraz odbudować utraconą podczas pandemii skalę. Poza tym potrzebuje świeżej krwi, zdolnej zaspokoić głód kompetencji niezbędnych do tworzenia ultranowoczesnych rozwiązań technologicznych. Aby osiągać wzrost w niespenetrowanych dotąd obszarach, potrzeba mu nowych talentów inżynierskich, wnoszących nowe know-how, tak aby stale poszerzać bazę własności intelektualnej i zasoby badawczo-rozwojowe generujące innowacje.

W tym celu, z jednej strony, producenci półprzewodników aktywnie poszukują uzdolnionych naukowców z innowacyjnym zacięciem, którzy sprostają wyzwaniu tworzenia chipów nowej generacji. Poszukują też programistów, gdyż mają ambicje dostarczać klientom gotowy produkt z oprogramowaniem i tym sposobem konsumować większy kawałek rynkowego tortu. Niestety pula talentów inżynierskich zamiast rosnąć maleje, zwłaszcza w USA. Uczelnie politechniczne nie nadążają z kształceniem absolwentów.

Z drugiej strony, producenci chipów starają się zaspokoić zapotrzebowanie na innowacje poprzez przejmowanie obiecujących technologicznie startupów. Postępy w zakresie R&D są tym bardziej niezbędne, że platformy technologiczne same teraz konstruują mikrochipy, co stwarza wyzwanie dla tradycyjnego przemysłu półprzewodników. Branżę czeka więc fala fuzji i przejęć oraz joint ventures. Na przykład znany na całym świecie Intel zakupił za 15 mld dolarów spółkę Mobileye produkującą oprogramowanie do pojazdów autonomicznych.

Zdaniem wspomnianej firmy analitycznej Techcet, przed nami dwa lata silnego wzrostu branży, ale odbicie nastąpi dopiero w drugiej połowie 2023 r. lub na początku 2024 r. Pomimo cykliczności szacuje się, że rynek półprzewodników utrzyma się w ciągu najbliższych 5 lat z CAGR (skumulowany roczny wskaźnik wzrostu) znacznie powyżej 5 proc. rok do roku, pomimo wyzwań, jakie pandemia i wojna na Ukrainie przyniosły światu.

O ponad 26 proc. wzrosła w świecie w 2021 r. produkcja półprzewodników i nadal wzrasta. Podaż ledwo jednak nadąża za zachwianym w czasie pandemii popytem na chipy. USA i Europa zapowiadają rozwój własnej produkcji, gdyż to sprawa bezpieczeństwa. Wymaga to jednak czasu i dużych pieniędzy.

Zamknięcie rosyjskiego rynku, drastyczny spadek popytu w Ukrainie, a przede wszystkim kryzys na rynku surowców i jeszcze większe kłopoty z otrzymaniem części i podzespołów – to kolejne po pandemii wyzwania, jakim będzie musiał sprostać sektor produkcji aut.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.